IFRSオンライン基礎講座 IFRSの概要

IFRSの概要、IFRSの財務諸表について音声解説付きスライドにより分かりやすく解説します。

IFRSの概要、IFRSの財務諸表について音声解説付きスライドにより分かりやすく解説します。

チャプター別動画

- part1 :0:22~ IFRSの概要について解説します。

- part2 :5:16~ IFRSの財務諸表について解説します。

- part3 :9:37~ 他のオンライン基礎講座について解説します。

- ※一部のブラウザではチャプター別動画の再生開始時間リンクが動作しないため、手動で再生位置を指定して下さい。

解説文付きスライド

※2020年3月31日時点で適用されている基準等に基づき解説しています。

IFRSの概要

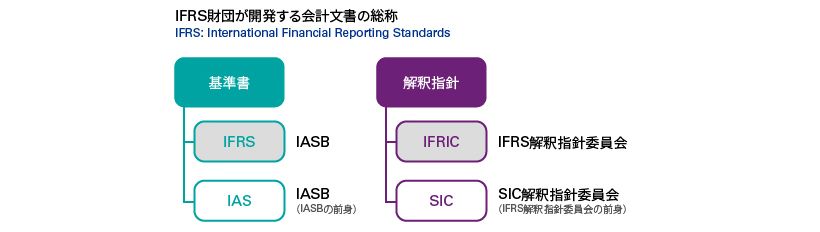

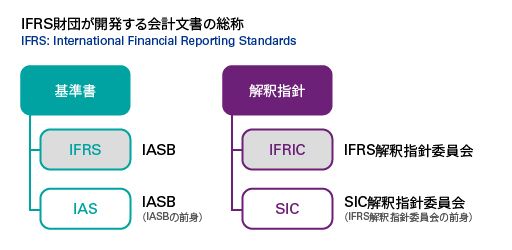

「IFRS」はIFRS財団が開発する会計文書の総称で、国際財務報告基準を意味する「International Financial Reporting Standards」の頭文字を表しています。

IFRSは「基準書」と「解釈指針」から構成されます。基準書はIFRSとIAS、解釈指針はIFRICとSICから構成されています。

IFRSとIFRICは、IFRS財団が擁する現在の組織であるIASBとIFRS解釈指針委員会で開発された会計文書です。

IASとSICは、IASBとIFRS解釈指針委員会の前身であるIASCとSIC解釈指針委員会で開発された会計文書です。

IFRSの基準書や解釈指針の開発は現在も活発に続けられており、新しい基準書や解釈指針の開発に伴い従来の基準書や解釈指針が廃止されることもあるため、IFRSの適用にあたっては、現時点で有効な会計基準の確認が必要です。

IFRSの広がり

IFRSは2005年にEU諸国、南アフリカ、オーストラリアで適用が開始されました。

その後、南米諸国、韓国、カナダ等、適用国が徐々に増加し、2018年4月現在、140を超える国や地域で適用されています。

日本と米国は、それぞれ一定の条件のもとに一部の企業にIFRSの適用を認めていますが強制適用には踏み切っておらず、今後の動向が注目されています。

日本でのIFRS適用

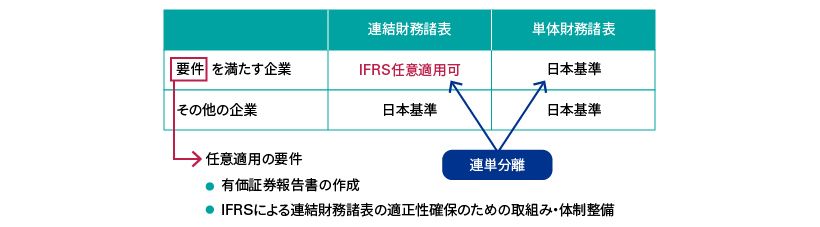

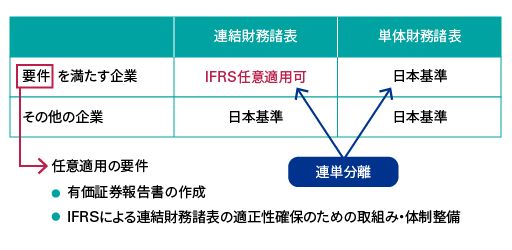

わが国においては、一定の要件を満たす場合に、IFRSを適用することが認められます。

任意適用の要件は、有価証券報告書の作成およびIFRSによる連結財務諸表の適正性確保のための取組み・体制整備です。

任意適用の要件を満たす企業は、連結財務諸表の作成にあたりIFRSを任意適用することが認められます。ただし、連結財務諸表においてIFRSを適用する場合も、単体財務諸表は日本基準で作成しなければならないため、このような状況は一般に「連単分離」といわれています。

指定国際会計基準と修正国際基準

わが国で任意適用されているIFRSは、正式には「指定国際会計基準」といいます。

これは、IFRS財団の開発したIFRSを、個別の基準や解釈指針ごとに金融庁がわが国で任意適用可能な基準書として「指定」したものです。

指定国際会計基準は、現状、わが国独自の修正や削除を何ら行っていないことから、Pure-IFRSと同じ内容となっています。

指定国際会計基準は、2018年10月現在、179社が適用済みであり、16社が今後適用する事を公表しています。

制度上は、最大で4,000社程度の企業が任意適用の要件を充足することが可能といわれており、今後も適用企業が増加することが見込まれます。

これに加え、わが国ではPure-IFRSの一部を日本独自の観点で修正または削除した修正国際基準を適用することも認められています。

IFRSの財務諸表

財務諸表の枠組み

IFRSの財務諸表は、財政状態計算書、純損益及びその他の包括利益計算書、持分変動計算書、キャッシュ・フロー計算書及び注記で構成されます。

財務諸表の構成要素は、基本的に日本基準と同じです。

IFRSの財務諸表には、ひな型や数値基準がなく、自己裁量の幅が大きいという特徴があります。

また、包括利益計算書に「特別損益」区分がないことも特徴の1つです。

IFRSの財務諸表の作成負担

IFRSを任意適用した場合、日本基準と比べると財務諸表の作成負担は増加する傾向にあります。その理由は何でしょうか。

IFRSでは、重要な会計方針について開示することが求められ、その内容は、財務諸表を作成する際に使用した測定の基礎及び利用者が財務諸表を理解するのに役立つ使用した会計方針とされ、企業の判断により代替的な会計基準が認められていない会計処理についても記載を行う場合があります。

一方、日本基準は、連結財務諸表規則等で記載する会計方針は列挙されており、列挙されていない項目についての会計方針は省略する事が多くなります。

このため、IFRSの方が日本基準に比べ、一般的に会計方針に関する開示が多くなる傾向にあります。

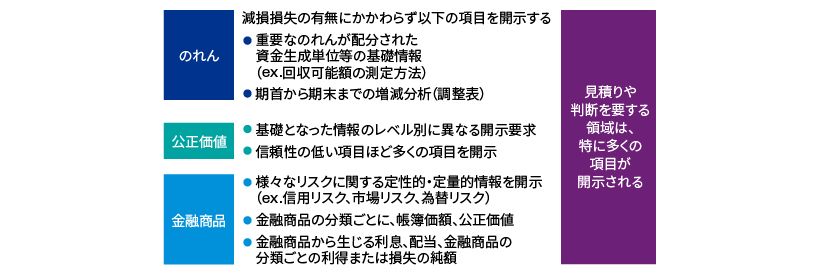

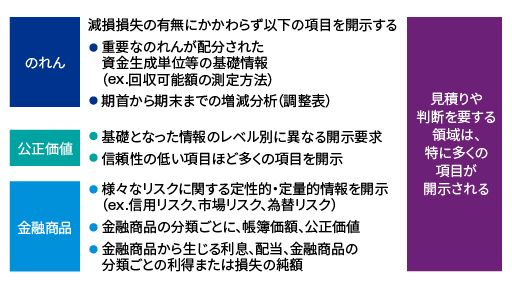

また、IFRSでは、見積りや判断を伴う項目に関する詳細な注記規定が設けられています。

例えば、のれんは、減損損失を認識したか否かにかかわらず、重要なのれんが配分された資金生成単位等の基礎情報や、のれん残高の期首から期末までの増減分析を開示することが求められます。

公正価値については、基礎となった情報のレベル別に異なる開示が要求されており、信頼性の低い公正価値測定ほど、多くの項目を開示することが求められます。

金融商品については、様々なリスクに関する定性的・定量的な情報を開示することが求められています。

また、金融商品の分類ごとに、帳簿価額、公正価値の開示や、金融商品から生じる利息や配当、金融商品の分類ごとの利得または損失の純額を開示することが求められます。

このように、見積りや判断を要する領域は、特に多くの項目が開示されることとなります。

四半期財務諸表

四半期財務諸表においても、日本基準と比べて作成負担が増加する傾向にあります。包括利益計算書は、IFRSでは期中報告期間と累計期間の双方について開示が求められますが、日本基準では累計期間のみを開示することが一般的です。持分変動計算書は、IFRSでは必須となりますが、日本基準では作成不要となります。

キャッシュ・フロー計算書は、IFRSでは必須となりますが、日本基準では第1四半期と第3四半期は省略可能とされています。

他のオンライン基礎講座

このシリーズでは、トピックごとの個別モジュールも公開しています。もう少し詳しく学習したいという方はぜひご利用ください。