Sul mercato torna la voglia di M&A

Mercato M&A in Italia nel primo semestre 2021: il rapporto KPMG.

Mercato M&A in Italia nel primo semestre 2021: il rapporto KPMG.

- Tornano gli investitori esteri: +30% rispetto allo stesso periodo del 2020;

- In forte crescita i controvalori pari a 42,4 miliardi di Euro (+88 % rispetto al I semestre 2020).

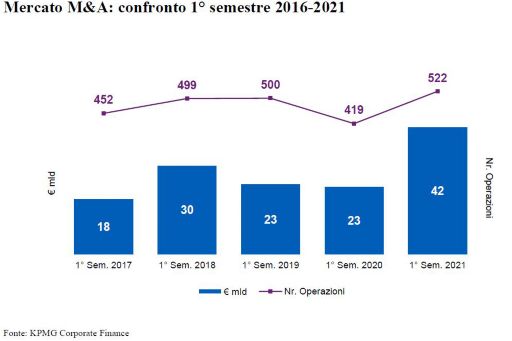

Il primo semestre del 2021 registra il ritorno dell’M&A dopo un 2020 penalizzato dall’effetto della pandemia. Evidentemente c’è voglia di ripresa e la crescita per linee esterne torna ad essere una delle opzioni strategiche per le imprese. Nei primi sei mesi dell’anno infatti, sono state formalmente chiuse in Italia 522 operazioni (+24,6% vs primo semestre 2020) per un controvalore complessivo di circa 42,4 miliardi di Euro, con un +88% rispetto allo stesso periodo dello scorso anno (22,5 miliardi nel primo semestre 2020).

Segnali positivi arrivano in particolare dall’M&A crossborder (Estero su Italia ed Italia su Estero) che vale circa il 76% del valore del mercato M&A italiano, con 243 transazioni completate per un controvalore di 32 miliardi di Euro.

Per Max Fiani, Partner KPMG “In questo primo semestre abbiamo osservato il ritorno dei grandi deal. Evidentemente l’avanzare della campagna di vaccinazioni e l’effetto del Governo Draghi hanno riportato sul mercato quegli elementi di fiducia e di stabilità necessari per effettuare attività di finanza straordinaria. Particolarmente rilevante il segnale che arriva dagli investitori esteri che tornano con convinzione su asset italiani, dopo che lo scorso anno erano sostanzialmente spariti dal radar di mercato.”

M&A: il focus sui numeri e sulle operazioni

Nel primo semestre i compratori esteri hanno chiuso 146 deal per un controvalore di circa 8 miliardi di Euro, contro i soli 2,2 miliardi registrati lo scorso 1° semestre (+270% in termini di valori). Tra le principali acquisizioni in termini di controvalore, si segnala nel mese di aprile il closing dell’acquisizione da parte di KKR Infrastructure del 37,5% di FiberCop da TIM per un controvalore di 1,8 miliardi (sulla base di un enterprise value di circa 7,7 miliardi di Euro) e la contestuale sottoscrizione da parte di Fastweb del 4,5% di FiberCop (211,5 milioni) e il passaggio del 49% di Telepass S.p.A. alla svizzera Partners Group per 1,06 miliardi di Euro.

Gli investimenti italiani all’estero si attestano a 24,2 miliardi di Euro sui cui però incide in maniera rilevante la chiusura dell’operazione PSA/FCA che da sola vale 19,8 miliardi di Euro. Nel complesso comunque sono state 97 le acquisizioni all’estero realizzate nel semestre (+17% in termini di volumi dispetto al 1°sem. 2020). Tra queste va evidenziata l’acquisizione messa a segno da Cellnex (Gruppo Edizione) sul 60% di Play, società che gestisce un parco di 7 mila torri TLC in Polonia per circa 800 milioni di Euro. Altra operazione di rilievo quella messa a segno da Intesa Sanpaolo, tramite UBI Banca che ha rilevato da Aviva Plc l’80% di Aviva Vita per un controvalore di oltre 400 milioni di Euro.

In termini di volumi, l’attività domestica 'Italia su Italia' con 279 operazioni completate, rappresenta il 53% del mercato. Un segnale incoraggiante per le PMI che cercano opportunità di crescita e di consolidamento per uscire definitivamente dalla crisi innescata dal COVID. Tra le operazioni più interessanti effettuate da PMI si possono segnalare: le acquisizioni di Alfaproject.net e GM Noleggi da parte del Gruppo Tesya (attiva nel segmento della movimentazione materiali e logistica); il percorso intrapreso da Fonderie di Montorso, controllata da Fondo Italiano Consolidamento e Crescita (FICC), che ha acquisito Evotech Hydraulics e Perucchini S.p.A., aziende leader nella produzione di componenti complessi in ghisa e acciaio in tecnologia 'shell moulding'.

In questi primi sei mesi 2021, particolarmente attivi l’Industrial & Consumer Market che rappresentano rispettivamente il 54% circa ed il 13% circa del controvalore totale. Risulta particolarmente attivo il settore della moda e del lusso che, a seguito dell’acquisizione da parte di Moncler del brand Stone Island per circa 1,2 miliardi di Euro registra numerose operazioni come l’ingresso di Exor nel capitale sociale di Christian Louboutin (540 milioni), il gruppo OTB (Renzo Rosso) che rileva il brand Jil Sander, Made in Italy Fund che acquisisce da L Catterton, il brand Dondup (produzione e distribuzione di ready-to-wear e denim 100% made in Italy) e il colosso del Lusso LVMH che raggiunge il 100% del brand Emilio Pucci, rilevando il restante 33% da Laudomia Pucci. L’ingresso sul mercato del fashion australiano da parte del fondo di private equity italiano Style Capital con l’acquisizione di Zimmermann, società australiana del settore fashion di lusso ed infine la cessione da parte del fondo Investindustrial del brand italiano di calzature Sergio Rossi al gruppo cinese Fosun Fashion Group.

Il settore Financial Services con 31 operazioni per un controvalore di 4,4 miliardi di Euro torna protagonista del mercato con alcune grandi operazioni di sistema. Tra queste l’ingresso del Creval nel Gruppo francese Credit Agricole, tramite OPA, che ha portato al delisting del gruppo bancario dal segmento MTA di Milano. L’operazione prevede la fusione tra Crédit Agricole Italia e Creval, prevista per il 2022. A posteriori dell’acquisizione di UBI da parte di Intesa Sanpaolo, sono susseguite le cessioni di 486 Filiali e 134 Punti Operativi (UBI Banca, Intesa Sanpaolo e Ramo d’Azienda di proprietà di UBISS) a Bper (€644 mln) e 26 filiali UBI Banca(Gruppo ISP) alla Banca Popolare di Puglia e Basilicata. Nel comparto bancassurance Intesa Sanpaolo Vita S.p.A ha acquistato da BNP Paribas Cardif il 100% del capitale sociale di Cargeas Assicurazioni S.p.A.

Per quanto riguarda le quotazioni in Borsa sono state 16 nel primo semestre dell’anno, con una raccolta di oltre 600 milioni di Euro. Philogen (società farmaceutica specializzata nello sviluppo di biofarmaci), Seco S.p.A. (gruppo high tech specializzato nel settore delle tecnologie IoT) e The Italian Sea Group (operatore globale della nautica di lusso) sono le 3 matricole che hanno debuttato sul segmento MTA. Il segmento AIM ha registrato 13 IPO, mentre si segnala il passaggio da AIM a MTA-Star di Abitare IN e Anthares Vision.

I delisting dal segmento MTA da inizio anno sono stati 4, tra cui la revoca della quotazione delle azioni di I.M.A. Industria Macchine Automatiche S.p.A. uscita dalla Borsa dopo 25 anni e l’uscita dal listino di ASTM, del Gruppo Gavio, attiva nei settori della gestione di reti autostradali in concessione, della progettazione e realizzazione di grandi opere infrastrutturali. Entrambe le operazioni di delisting sono state portate a termine dalle Famiglie fondatrici accompagnate dai Private Equity.

I deal in pipeline per il 2021

Guardando al futuro, ci sono segnali di ottimismo. La pipeline infatti risulta particolarmente ricca: la stima è che ci siano dossier aperti per oltre 50 miliardi di Euro di controvalore.

Tra le principali operazioni in via di finalizzazione si possono segnalare nel settore Paytech l’integrazione tra SIA, Nets e Nexi (10,5 miliardi di Euro), che nei primi giorni di luglio vedrà concretizzarsi la fusione tra Nets e Nexi; EssilorLuxottica ha recentemente annunciato che l’acquisizione di GrandVision sarà finalizzata il 1° luglio 2021 ai termini e alle condizioni di cui agli accordi sottoscritti in data 30 luglio 2019; nel settore SS&I Atlantia ha siglato l’accordo per la cessione dell’intera partecipazione detenuta in ASPI al consorzio formato da CDP, Blackstone e Macquarie (9,7 miliardi di Euro); l’acquisizione delle torri di telecomunicazioni sul territorio Italiano e UK da parte di Cellnex (circa 5,6 miliardi di Euro) e l’accordo per acquisizione di 10.500 torri site sul territorio francese da Yvory per con controvalore di 5,2 miliardi. Nel settore Industrial Markets Ali Group, azienda leader nelle apparecchiature per la ristorazione, ha lanciato un’Opa da 3,3 miliardi di Dollari sul principale concorrente, l’americana Welbilt, sede in Florida, che produce macchine per ghiaccio, forni professionali e purificatori d’aria. Segnaliamo infine le due offerte lanciate da Andrea Pignataro, attraverso il Gruppo londinese ION Investment, per Cerved e Cedacri, per un investimento complessivo pari a circa 3,4 miliardi di Euro.

Il Gruppo Ferrero prosegue la sua compagna acquisti all’estero. Attraverso la sua holding belga e ha annunciato di aver raggiunto un accordo definitivo con il fondo Ontario Teachers' Pension Plan Board dal quale acquisirà Burton's Biscuit Company (biscotti a marchio Maryland Cookies, Jammie Dodgers, Wagon Wheels, Paterson's e Thomas Fudge's); mentre Tannico (Gruppo Campari) ha annunciato l’intenzione di voler acquisire il 68,5% di Ventealapropriete.comha (‘VAP’) uno dei principali operatori e-commerce di vino e spirit premium sul mercato francese.

Nel settore E&U A2A e Ardian hanno firmato un term-sheet non vincolante per una partnership volta ad accelerare la transizione energetica. Il term sheet prevede la costituzione di una società controllata da A2A ('NewCo'), nella quale A2A, un portfolio di asset relativi alla generazione di energia (idroelettrica, CCGT, eolica e solare), vendita di energia, energy management stoccaggio e progetti legati all'idrogeno e Ardian investirà in NewCo fino a 1,5 miliardi di Euro per cassa, accelerando così il roll-out e il finanziamento del piano da 3GW+ nella generazione da fonti rinnovabili delineato da A2A nel gennaio 2021.