Quali sono le novità normative in tema di rischi finanziari e cosa ci si aspetta dalla CRR3 attesa per fine ottobre?

Il framework normativo dei rischi di mercato è da anni in fase di profonda revisione con l’introduzione dell’FRTB (Fundamental Review of the Trading Book).

Il mercato non ha ancora recepito del tutto il fatto che il cambiamento coinvolge da subito tutte le banche indipendentemente dal modello: modello interno e modello standard. Per le banche è importante comprendere da subito come adeguarsi nelle modalità più consone rispetto alla propria realtà ed al modello di business attuale e prospettico, considerando gli irrigidimenti introdotti che rendono quasi impossibile muovere posizioni tra trading e banking book.

Le tempistiche non sono stringenti, ma le cose da fare sono tante e gli attori coinvolti sono molteplici, pertanto è necessario comprendere sin da subito le azioni da intraprendere.

In parallelo, da giugno 2021 il reporting Pillar I inerente al rischio di controparte è diventato operativo con la nuova metodologia SA-CCR (Standardized approach for counterparty credit risk). Il perimetro di riferimento è rappresentato da tutti i derivati, sia quotati, sia OTC e gli SFT (Securities Financing Transactions) in Trading Book e Banking Book.

La nuova metrica riflette nell’assorbimento di capitale le caratteristiche finanziarie dei singoli strumenti finanziari (scadenza e fattore di rischio sottostante in primis) e coinvolge tutte le banche che utilizzano i modelli standard.

Le assunzioni sottostanti il calcolo devono ora essere sottoposte a verifica da parte delle funzioni di controllo trattandosi di un valore che ha effetto diretto sul calcolo del capitale di Pillar 1.

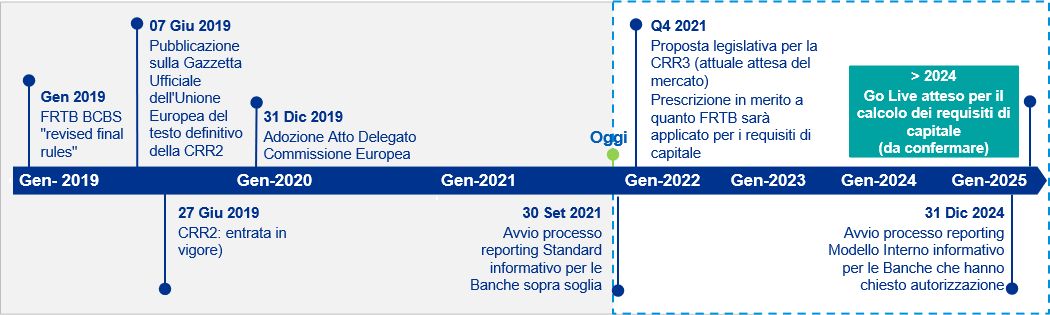

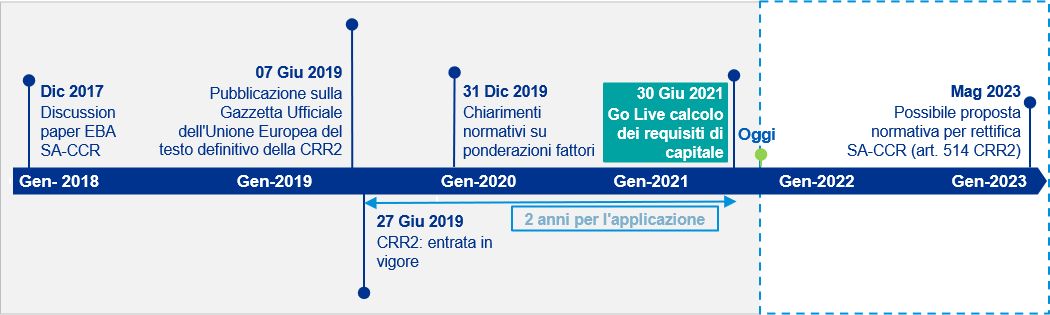

Le timeline normative di riferimento

Di seguito le timeline normative di riferimento per quanto riguarda la normativa FRTB e l'adozione della nuova metodologia SA-CCR.

Cosa devono affrontare le banche?

Le banche che hanno deciso di non rivedere il proprio modello di business devono attivare i seguenti processi:

- calcolo e monitoraggio mensile della soglia

- adeguamento delle policy di classificazione trading e banking book

- valutazione se utilizzare il modello semplificato e avviare il dialogo con il Regulator per l’autorizzazione rispetto all’adozione del modello standard

- verifica della robustezza del nuovo requisito di Pillar I

Il supporto di KPMG

Grazie alla forte esperienza maturata sul tema a livello internazionale ed alla possibilità di mettere immediatamente a disposizione dei tool proprietari plug & play, KPMG è il partner ideale per avere velocemente un’idea chiara di cosa deve essere fatto e concentrare le energie solo sui temi più critici e che il mercato sta già affrontando.

Con specifico riferimento al rischio di controparte, inoltre, KPMG può supportarvi segnalando i punti della normativa che hanno generato possibili errori di interpretazione e le complessità che è stato necessario affrontare nella fase di sviluppo, individuando quindi gli aspetti, che più di altri, devono essere oggetto di controllo.