Venture Pulse Q1 17 - Global Analysis of Venture Funding

Venture Pulse Q1 17

Il mercato globale del venture capital registra segnali di flessione in termini di operazioni: conclusi 2.716 deal contro gli oltre 3.000 dell’ultimo trimestre del 2016. Aumenta, invece, il controvalore medio per operazione: il controvalore complessivamente investito raggiunge quota 26,8 miliardi di Dollari.

Il mercato del venture capital a livello globale registra segnali di flessione.

Nel primo trimestre 2017 si sono conclusi 2.716 deal contro gli oltre 3.000

dell’ultimo trimestre del 2016. In termini di controvalore investito, invece, si registra un incremento, da 23,8 miliardi di dollari del quarto trimestre 2016 a 26,8 miliardi di Dollari. Segno evidente che la taglia media delle operazioni è cresciuta.

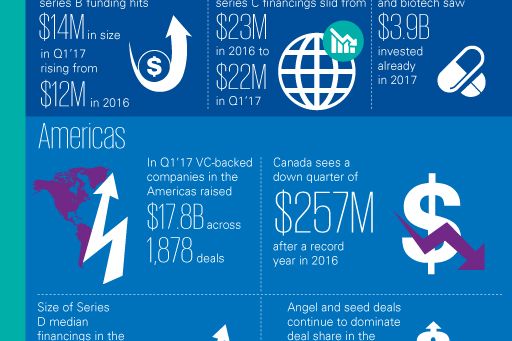

A livello settoriale farmaceutica e biotecnologie sono i comparti più attrattivi per gli investitori: nel primo trimestre 2017 questi settori hanno raccolto 3,9 miliardi di dollari per 188 operazioni. A livello geografico spetta al continente americano il primato del controvalore investito pari a 17,8 miliardi di dollari. Un mercato peraltro concentrato quasi esclusivamente negli Stati Uniti visto che ben 17,3 miliardi di dollari fanno riferimento ad operazioni di Venture Capital concluse nel paese nordamericano. In Asia gli investimenti nel primo trimestre sono cresciuti leggermente fino a 5,6 miliardi di dollari.

In Europa nel primo trimestre 2017 il numero di operazioni si è ridotto di circa il 45% se comparato a quello del primo trimestre 2016, tuttavia il controvalore degli investimenti è rimasto in linea con quello degli ultimi periodi osservati e pari a circa 3,4 miliardi di dollari (con una lieve flessione rispetto all’ultimo trimestre 2016). Il lento avvio del 2017 non deve sorprendere, dicono gli analisti KPMG, se si pensa all’instabilità politica e ai temi di carattere macroeconomico che interessano in particolare l’Europa e che contribuiscono alla cautela degli investitori. Gli analisti di KPMG si aspettano che l’appetito degli investitori risalirà nel corso dell’anno appena le condizioni politiche ed economiche si ristabiliranno. Il 22% delle operazioni di venture capital europee sono state finanziate da grandi aziende: un piccolo record nella serie storica degli ultimi 7 anni, che potrebbe dare avvio al trend del cosiddetto corporate venture capital.

Le aziende californiane (Airbnb, Grail, SoFi, e Instacart) e cinesi (es: NIO, Ofo, Hive Box Technology, etc) dominano la top ten delle operazioni di Venture Capital a livello globale.

Sempre in Europa a livello settoriale, va registrata l’impennata del controvalore nell’ambito del settore tecnologico in particolare nel software per un controvalore complessivo di 1,7 miliardi di dollari investiti al 31 marzo 2017. A livello di Paesi il Regno Unito si conferma la più grande

piazza europea del venture capital con circa 200 operazioni per un controvalore di circa 1 miliardo di dollari nel primo trimestre 2017. Gli analisti prevedono peraltro una riduzione possibile delle operazioni nei prossimi mesi sia in termini di numero di operazioni sia come controvalori per la crescente cautela degli investitori circa gli impatti economici della Brexit. Gli investimenti in Germania sono rimasti stabili da alcuni trimestri.

L’attività di venture capital sembra destinata a continuare ad un tasso di

crescita ridotto rispetto al passato, nonostante il supporto di programmi di

investimento governativi e gli investimenti di grandi aziende. In Spagna

nel primo trimestre 2017 si è registrato un repentino aumento sia nel numero (più di 20) che nel controvalore delle operazioni (più di 100 milioni di Dollari). In Francia, sebbene il numero di operazioni di venture capital abbia subito una flessione di trimestre in trimestre fino a raggiungere quota 60 operazioni nel primo trimestre 2017, il tasso di riduzione è più contenuto rispetto al passato e se confrontato con le altre nazioni. Interessante il livello del capitale investito.

Leggi lo studio 'Venture Pulse Q1 17 - Global analysis of venture funding'.

© 2024 KPMG S.p.A., KPMG Advisory S.p.A., KPMG Fides Servizi di Amministrazione S.p.A. e KPMG Audit S.p.A., società per azioni di diritto italiano, KPMG Business Services S.r.l., società a responsabilità limitata di diritto italiano, e Studio Associato - Consulenza legale e tributaria, associazione professionale di diritto italiano, fanno parte del network KPMG di entità indipendenti affiliate a KPMG International Limited, società di diritto inglese. Tutti i diritti riservati.

Per maggiori dettagli sulla struttura organizzativa di KPMG a livello globale, visita il sito kpmg.com/governance.