Vállalati visszaélések a pandémia idején

Vállalati visszaélések a pandémia idején

Amiben a KPMG forensic csapata segíthet

A COVID-19 által előidézett bizonytalan üzleti környezetben a vállalati visszaélések meghatározó kockázati tényezőként jelennek meg. Ennek oka, hogy a járvány a klasszikus csalási háromszög (indíték, lehetőség, önigazolás) minden pontján növeli a visszaélések kockázatát vállalaton belülről és kívülről érkező elkövetők esetén egyaránt. A szándékos visszaélések elleni fellépés a szabályos és hatékony működés elősegítése mellett hozzájárul a nehezen megfogható reputációs kockázatok mérsékléséhez is.

A COVID-19 hatására a vállalatok többségének működési környezete jelentősen átalakult. A profitabilitást és a szabályszerű működést fenyegető visszaélések elleni fellépés - a pandémia okozta - üzleti folyamatok változása miatt különösen indokolt. A Key Risk Assessment Survey 2020. júniusi eredményei szerint a sikeres változásmenedzsment szempontjából a vállalati visszaélések és a kiberbűnözés egyaránt meghatározó kockázati tényezőként jelennek meg. A gyakorlat arra is rámutat, hogy míg a vállalatvezetők nagy hangsúlyt helyeznek a változó gazdasági viszonyok okozta pénzügyi és munkaerő-gazdálkodási problémák kezelésére, a szándékos visszaélések elleni fellépésre már kevesebb figyelmük jut.

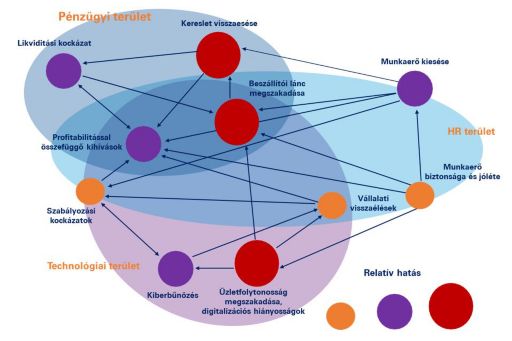

A pandémiával összefüggő vállalati kockázatok és hatásmechanizmusuk

Míg az általános piaci folyamatokat a vállalkozások nem, vagy alig tudják befolyásolni, addig a szándékos visszaélések megelőzéséért, felderítéséért és kivizsgálásáért maguk is felelősek az eredményes és szabályszerű működésük érdekében. Az egyes kockázati tényezők szorosan összefüggnek egymással, ezért a vállalatvezetők részéről a visszaélések és a kiberbűnözés elleni fellépés kiemelt feladat, amely átfogó megközelítést igényel.

A járványhelyzet a klasszikus csalási háromszög (fraud triangle) minden pontján növeli a visszaélések kockázatát: (1) a munkavállalók, illetve a vállalkozások romló anyagi helyzete erős indítékot szolgáltat a visszaélések elkövetésére; (2) a távoli munkavégzés és bizonyos kontrollfolyamatok gyengülése az elkövetők számára növekvő lehetőséget teremt a fizikai és kibertérben egyaránt; (3) A munkavállalói morál romlása pedig segíti az elkövetők visszaélésekkel kapcsolatos önigazolását („úgyis leépítésre kerülök”, „muszáj ezt a kormányzati támogatást megszerezni a cég életben maradásához”, „ha más is megteheti, én is”).

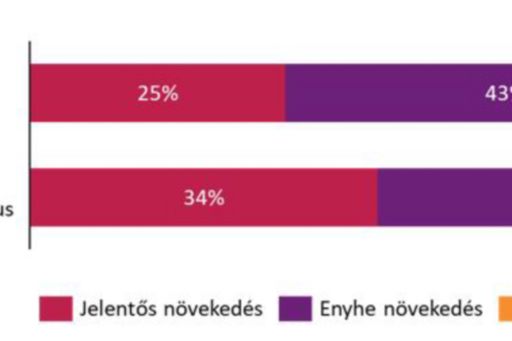

Az ACFE (Association of Certified Fraud Examiners) felmérése szerint 2020. májusban globális szinten a megkérdezett vállalatok 68 százaléka tapasztalta a vállalati visszaélések kockázatának emelkedését a COVID-19 következtében, amely arány 2020. augusztusra tovább emelkedett. A felmérés az elkövetkező 12 hónapban a

Vállalati visszaélések kockázatának alakulása a COVID-19 következtében

A COVID-19 következtében a vállalatok eredményességét és szabályszerű működését veszélyeztető szándékos visszaéléseket belső és külső kockázatok mentén következőképpen csoportosíthatjuk:

COVID-19 szempontjából legrelevánsabb kockázatok

A visszaélések megelőzése, felderítése és kivizsgálása a fenyegetés forrásának megfelelően eltérő eszközökkel és módszerekkel történhet:

Vállalaton belüli kockázatok esetén megoldást jelenthet a Belső vizsgálatok lefolytatása (tényfeltárás, gyökérok-elemzés, hatásvizsgálatok); a proaktív adatelemzés (beszállítók, árukészlet, pénzmozgások és munkavállalók monitorozása); valamint a korrupciómegelőzés (compliance megoldások kidolgozása és megerősítése – pl. ISO 37001 tanúsítvány megszerzése).

A vállalaton kívüli kockázatok elsősorban a corporate intelligence megoldásokkal (beszállítók átvilágítása, üzleti partnerekkel kapcsolatos profilalkotás); a vitarendezési eljárásokkal (kereskedelmi vagy egyéb szerződéses viták hatékony megoldása); illetve a kibervédelmi és forensic technológiák (eseményészlelés, incidenskezelés és

-vizsgálat, elektronikus adatfeltárás) alkalmazásával csökkenthetők.

Vállalaton belüli és kívüli kockázatok esetén egyaránt fontos szerep jut a tudatosságnövelő intézkedéseknek, beleértve a célzott munkavállalói tréningek megtartását.

Forrás: COVID-19: Key Risk Assessment Survey, KPMG, 2020. június.

Forrás: ACFE: Fraud in the Wake of COVID-19: Benchmark Report, September 2020.

Forrás: KPMG saját elemzés.

© 2024 KPMG Hungária Kft./ KPMG Tanácsadó Kft. / KPMG Legal Tóásó Ügyvédi Iroda / KPMG Global Services Hungary Kft., a magyar jog alapján bejegyzett korlátolt felelősségű társaság, és egyben a KPMG International Limited („KPMG International”) angol „private company limited by guarantee” társasághoz kapcsolódó független tagtársaságokból álló KPMG globális szervezet tagtársasága. Minden jog fenntartva.

A KPMG globális szervezeti struktúrával kapcsolatos további részletekért kérjük látogassa meg a https://kpmg.com/governance oldalt.