Για δωδέκατη συναπτή χρονιά πραγματοποιούμε την έκδοση της Ετήσιας Έκθεσης του 2022 για την Ελληνική Ιδιωτική Ασφαλιστική Αγορά.

Πιστεύουμε η φετινή έκδοση δικαιώνει το χαρακτήρα της αποτελώντας σημείο αναφοράς στην αγορά της Ιδιωτικής Ασφάλισης στην Ελλάδα.

Στην Έκθεση για το 2022, θα βρείτε στατιστικά στοιχεία και αναλυτικό σχολιασμό που βοηθούν στην ανασκόπηση της αγοράς με τα τελευταία δημοσιευμένα στοιχεία του 2021, καθώς και ανάλυση για τις τάσεις, τους κινδύνους και τις προοπτικές του κλάδου με έμφαση:

- Στη διαμόρφωση του τοπίου μετά την τελευταία κινητικότητα του κλάδου σε εξαγορές και συγχωνεύσεις

- Στις προκλήσεις και στους κινδύνους από την απότομη άνοδο των επιτοκίων και του πληθωρισμού

- Στην ενημέρωση, όπως και κατά τα προηγούμενα έτη, στις εξελίξεις για το νέο λογιστικό πρότυπο για τις ασφαλιστικές συμβάσεις (ΔΠΧΑ 17) και στις αλλαγές και διευκρινίσεις σε φορολογικά θέματα

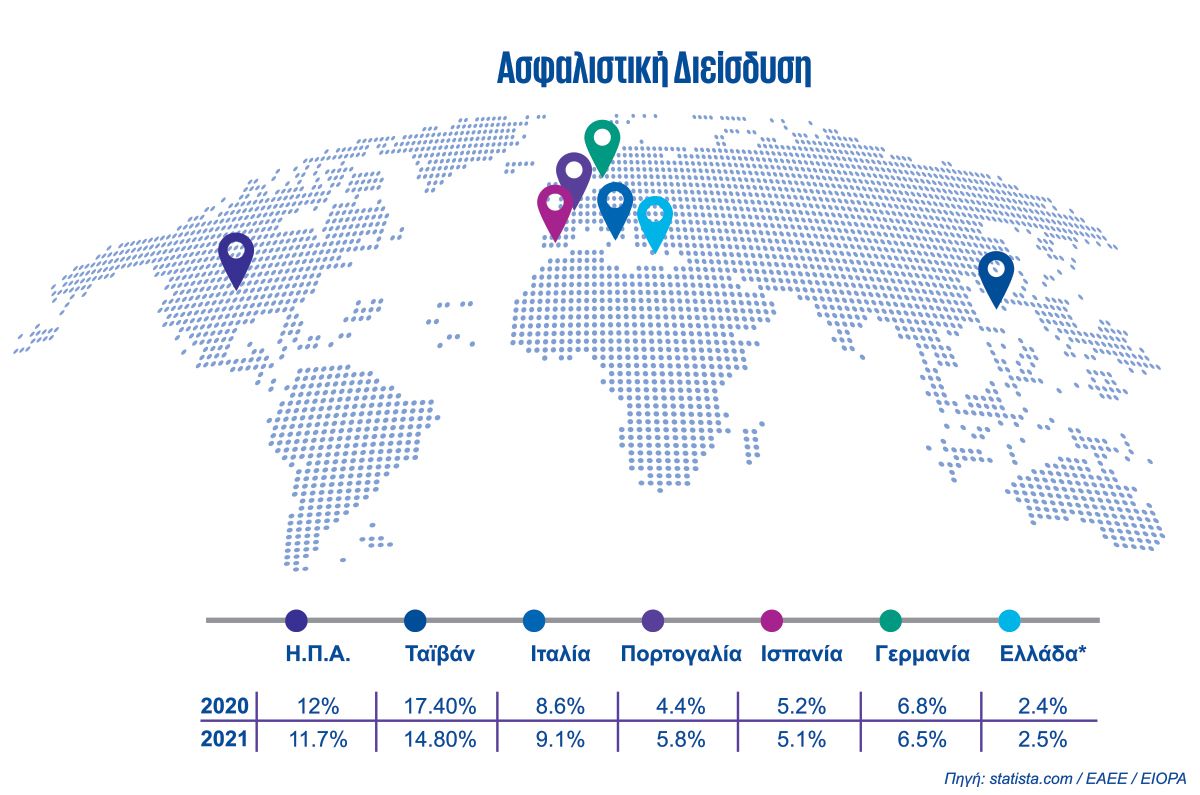

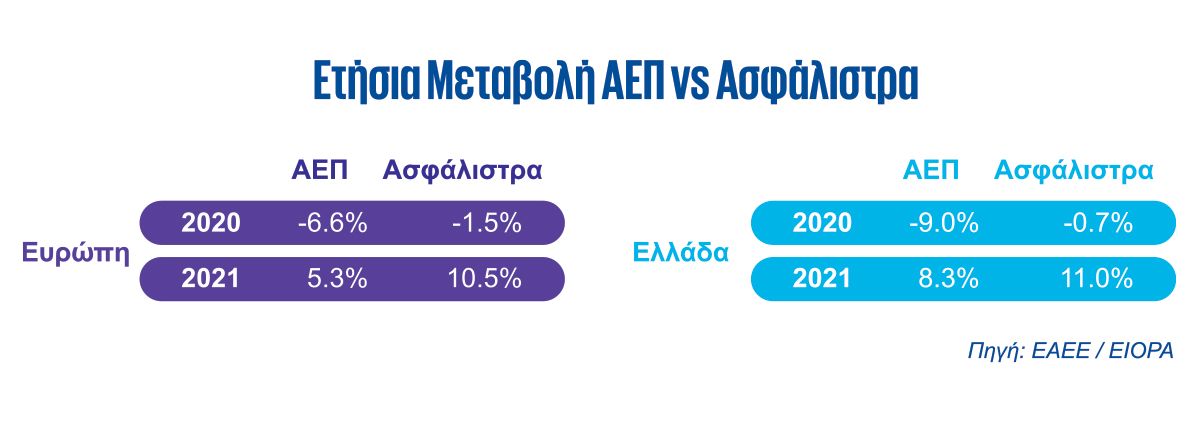

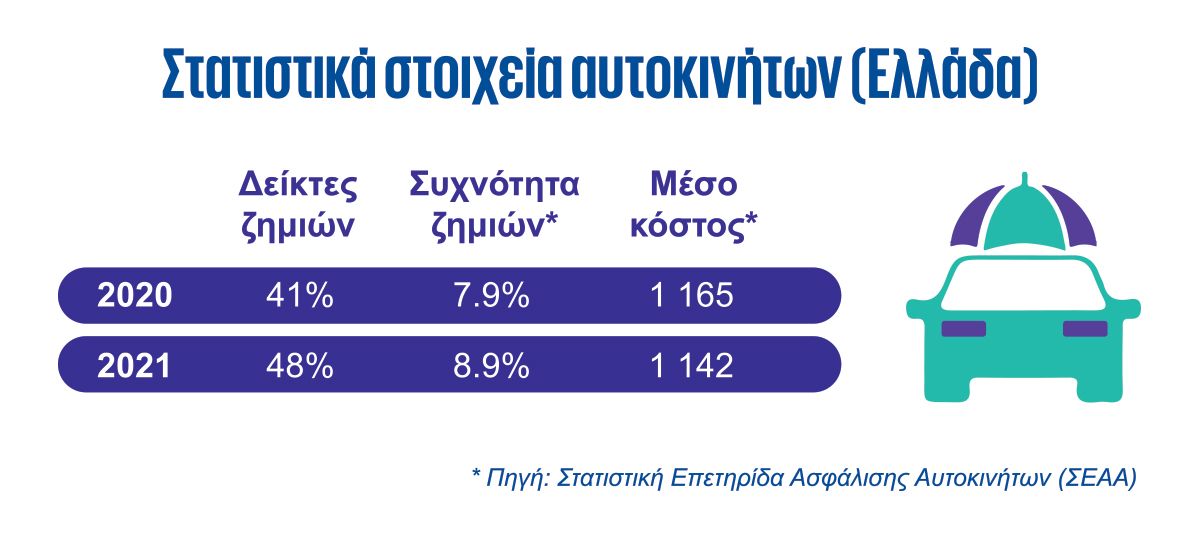

Σύμφωνα με τον Φίλιππο Κάσσο, Partner στο Τμήμα Ελέγχου και ασφαλιστικών υπηρεσιών της KPMG στην Ελλάδα και με αφορμή τα αποτελέσματα της Ετήσιας Έκθεσης για την Ασφαλιστική Αγορά για το 2022 «Από πλευράς παραγωγής ασφαλίστρων, τo 2021 αποτέλεσε μια καλή χρονιά με αύξηση των εγγεγραμμένων ασφάλιστρων σε Ευρώ 4.5 δισ. περίπου (από Ευρώ 4.1 δισ. το 2020), με επίκεντρο στις ασφαλίσεις ζωής οι οποίες συνδέονται με επενδύσεις αλλά και ικανοποιητική αύξηση των ασφαλίσεων κατά ζημιών. Με τις επιδόσεις αυτές, η αύξηση της ασφαλιστικής παραγωγής το 2021 ακολούθησε και ξεπέρασε μερικώς την μεταβολή του ΑΕΠ για το 2021 (8.5%) σε σχέση με το 2020. Τα κέρδη εκτοξεύθηκαν στα ιστορικά υψηλά επίπεδα των Ευρώ 18 εκατ. σε σχέση με τα Ευρώ 14 εκατ. κατά μέσο όρο σε προ πανδημίας εποχή. Η αύξηση της παραγωγής και η διατήρηση του δείκτη αποζημιώσεων στο αυτοκίνητο σε σχετικά χαμηλά επίπεδα συνέβαλαν ουσιαστικά στην αξιοσημείωτη κερδοφορία των εταιρειών.

Κατά τη διάρκεια της κύριας πανδημικής περιόδου η ασφαλιστική αγορά είχε να αντιμετωπίσει κινδύνους και αβεβαιότητες σε σχέση με τα αρνητικά επιτόκια, τη ζήτηση για ιατρικές υπηρεσίες και τη διάρκεια της πανδημίας, εκμεταλλευόμενοι εντούτοις των μειωμένων δαπανών λόγω των lockdown και των χαμηλότερων αποζημιώσεων στο αυτοκίνητο λόγω μειωμένης κυκλοφορίας. Με την επιστροφή ωστόσο σε ρυθμούς προ-πανδημικής περιόδου ή αλλιώς σε αυτό που λένε «νέα κανονικότητα», το προφίλ των κινδύνων έχει πλέον αλλάξει ριζικά μετά και την εκτίναξη του κόστους ενέργειας και την πολεμική συμπλοκή Ουκρανίας - Ρωσίας. Η εκτίναξη του πληθωρισμού και των επιτοκίων με τις επιπτώσεις τους στην αγορά ομολόγων προκαλούν πλέον νέους πονοκεφάλους των διοικήσεων των ασφαλιστικών εταιρειών και όχι μόνο.

Ο πληθωρισμός και τα επιτόκια αποτελούν βασικοί παράγοντες που επηρεάζουν την κερδοφορία των ασφαλιστών. Οι τρέχουσες συνθήκες της αγοράς, με αυξημένο πληθωρισμό και αυξανόμενα επιτόκια, καθώς και άλλοι οικονομικοί και κλιματικοί παράγοντες, πιθανότατα θα έχουν σημαντικό αντίκτυπο στην τρέχουσα και μελλοντική χρηματοοικονομική απόδοση πολλών ασφαλιστικών εταιρειών.

Επιπλέον, το πλούσιο τελευταίο διάστημα από τα τέλη του 2020 ως και τις αρχές του 2022 σε επίπεδο ζυμώσεων και επανατοποθετήσεων στην αγορά από τους μεγάλους ασφαλιστικούς ομίλους με σημαντικές εξαγορές όπως της ΑΧΑ από την Generali, της Metlife από ΝΝ αλλά και της Ευρωπαϊκής Πίστης από Allianz, είχε ως κύριο στόχο τη δημιουργία μεγαλύτερων οργανισμών, τις οικονομίες κλίμακος και την αντοχή στον έντονο ανταγωνισμό. Η εξέλιξη αυτή ήταν αναμενόμενη και είχε επισημανθεί ιδιαίτερα από την έκθεσή μας στα προηγούμενα έτη.

Εντούτοις, στην εγχώρια ασφαλιστική αγορά λόγω της αύξησης του κόστους λειτουργίας και συμμόρφωσης των εταιρειών, του μικρού μεγέθους με ισχνές προοπτικές ανάπτυξης της αγοράς, και του έντονου ανταγωνισμού, οι προοπτικές συνέχισης της κινητικότητας και επανατοποθετήσεων των ασφαλιστικών ομίλων εκτιμάται να διατηρηθεί ίσως με μικρότερη ένταση και όγκο στο άμεσα επόμενο διάστημα, αλλά με περισσότερη ένταση σε μεσοπρόθεσμο διάστημα. Οι μεγαλύτεροι όμιλοι θα πιέσουν πιο έντονα τον ανταγωνισμό οπότε οι κινήσεις στον πίνακα κατάταξης δεν πιστεύουμε ότι θα σταματήσουν στο σημείο αυτό».

Με μια ματιά