Remis le 19 octobre 2021 au ministre de l’Economie et à la secrétaire d’Etat chargée de l’Economie sociale et solidaire, ce rapport interroge la réalité de la mise en œuvre des dispositifs issus du chapitre III (« Des entreprises plus justes ») de la loi PACTE du 22 mai 2019.

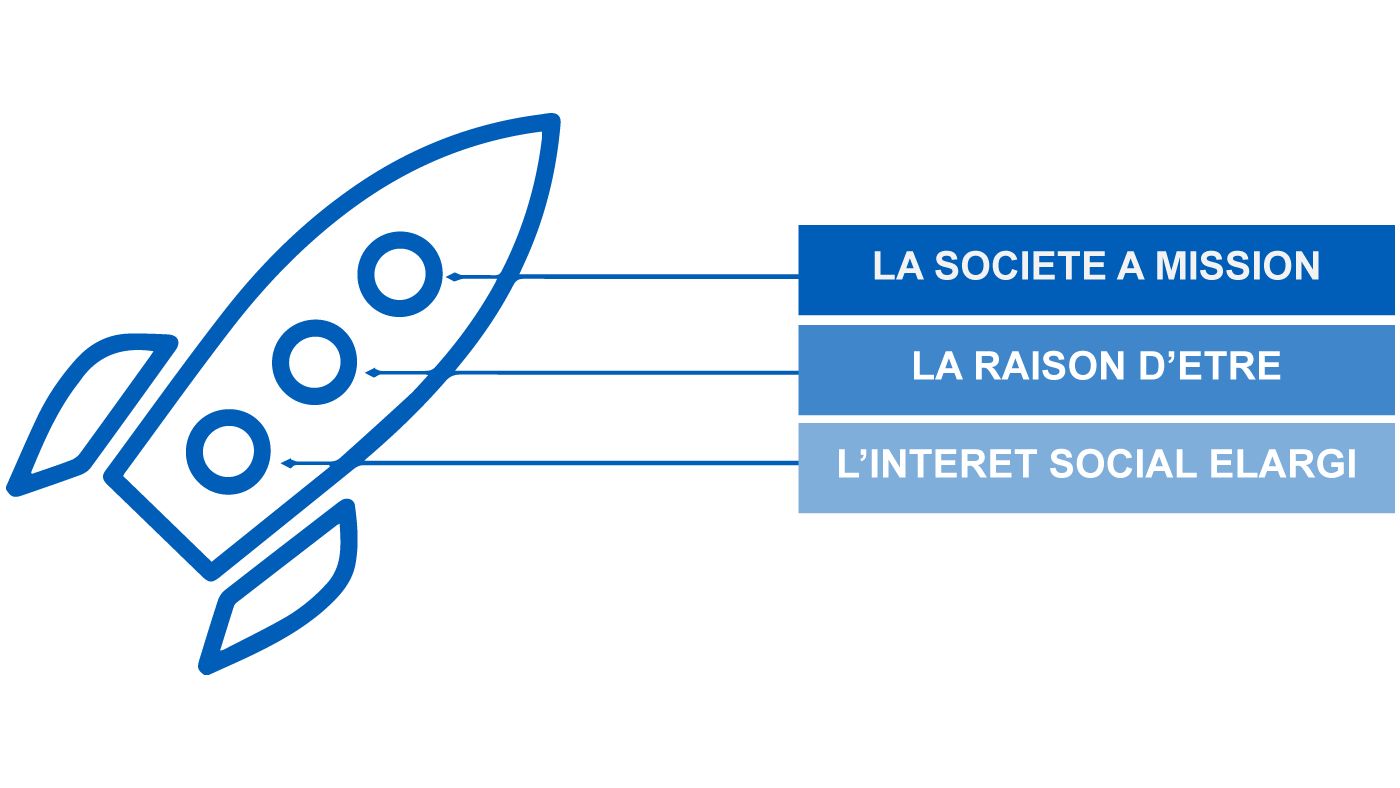

A l’époque de la publication de la loi, l’imbrication de ces dispositifs avait été visualisée par certains esprits imaginatifs sous la forme d’une fusée à trois étages.

Force est de constater que chacun de ces étages appelle aujourd’hui des améliorations.

L’intérêt social élargi

S’agissant de l’intérêt social élargi, le rapport relève que l’obligation de prendre en considération des enjeux sociaux et environnementaux par les sociétés (art 1833 du Code civil) souffre d’une méconnaissance bien réelle parmi les PME. La RSE est surtout une affaire de grandes entreprises. Rien de très surprenant dans ce premier constat qui rejoint la perception intuitive que l’on peut avoir de la difficulté pour le responsable d’une petite entreprise de mettre une praxis derrière les mots. Le rapport invite tous les acteurs de la Place à s'unir pour rédiger un guide de bonnes pratiques sur les modalités de prise en considération des enjeux sociaux et environnementaux dans le processus de décision des organes sociaux à destination des TPE et PME.

La raison d’être

La raison d’être répond, elle, a la volonté d’aller plus loin dans la démarche RSE. Rappelons ici que, aux termes de l’article 1835 du code civil, les statuts d’une société « peuvent préciser une raison d’être, constituée des principes dont la société se dote et pour le respect desquels elle entend affecter des moyens dans la réalisation de son activité ». Une dizaine de sociétés du SBF 120 ont inscrit une raison d’être dans leurs statuts, ce qui est modeste. Une cinquantaine d’autres ont adopté une raison d’être qui ne fait pas l’objet d’une formalisation statutaire. La tentation est vive en effet de procéder ainsi, ce qui permet de contourner les obligations légales qui s’attachent à une raison d’être statutaire, à savoir l’adoption en AGE, l’obligation pour le Conseil d’administration ou le Conseil de surveillance de prendre en considération cette raison d’être, l’obligation d’affecter des moyens pour la mise en œuvre de celle-ci.

Afin d’éviter de se complaire dans une attitude de purpose washing, le rapport invite les sociétés pourvues d’une raison d’être à la décliner dans la stratégie de la société ainsi que dans la conduite opérationnelle de ses activités. Elle recommande également que ces sociétés rendent compte une fois par an à leurs actionnaires de l’apport de la stratégie mise en œuvre et des résultats correspondants à la raison d’être. Un aiguillon efficace pour la réalisation de la raison d’être pourrait résider dans le fait de conditionner une fraction de la rémunération variable (cible minimale de 20 %) des salariés et dirigeants d’entreprises à des critères extra-financiers objectifs en ligne avec ladite raison d’être. Ces propositions reprennent pour une large part celles déjà formulées par l’AMF. Enfin la promotion de la raison d’être au sein de l’Union européenne est souhaitée.

La société à mission

C’est la société à mission qui est l’épicentre de la réflexion, Monsieur Bris Rocher président aux destinées de la société Yves Rocher qui s’est dotée justement de ce statut et a été une des toutes premières à le faire. Rappelons ici encore que la société à mission est une société qui a inscrit dans ses statuts une raison d’être ainsi qu’un ou plusieurs objectifs sociaux et environnementaux qu’elle se donne pour mission de poursuivre dans le cadre de son activité. On compte aujourd’hui 257 sociétés de ce type, dont une cotée (Danone). Les déboires de l’ancien dirigeant de cette dernière ont quelque peu cassé la dynamique de création des sociétés de ce type, au moins dans la sphère des cotées. L’absence d’incitations financières explique également un démarrage plutôt lent pour les non-cotées.

Une première proposition tend à élargir les conditions d’accès à ce statut. Les sociétés civiles pourraient en bénéficier alors qu’elles en sont pour l’instant écartées (le statut est dans le code de commerce, non dans le code civil). De même pourrait-on lever l’incertitude qui concerne les groupements d’intérêt économiques, la doctrine étant partagée quant à leur éligibilité au statut. Plus singulière peut sembler l’extension aux associations, présentée par le rapport comme un objet d’étude.

Une deuxième proposition accroitrait les obligations des dirigeants. Le rapport propose d’obliger les sociétés à mission à publier, à partir de 2027 sur l’exercice 2026, un rapport de durabilité selon les standards de durabilité simplifiés de l’EFRAG (Groupe consultatif européen sur l’information financière).

Enfin est proposée une double-clarification. On sait que la société à mission doit être dotée en interne d’un comité en charge du suivi de l’exécution de la mission. La collaboration entre le comité de mission et les organes de gestion et d’administration de la société mérite d’être précisée et formalisée : ce comité ne doit pas constituer un « contrepoids autonome ». Ensuite, la société doit faire vérifier par un organisme indépendant (OTI) la bonne satisfaction des objectifs sociaux et environnementaux : règne actuellement un flou concernant le rôle et le périmètre de l’OTI ; le coût de ces missions peut être dissuasif pour certains.

En guise de conclusion

On notera pour terminer que le rapport évoque également le peu de succès du fonds de pérennité créé également par la loi PACTE. Différent de la fondation d’entreprise et du fonds de dotation, destiné à sanctuariser le capital d’une entreprise, il présente une certaine parenté avec la société à mission dès lors qu’il permet la réalisation d’œuvres ou de missions d’intérêt général. Mais la fiscalité n’est pas très attractive et des efforts devront être faits pour l’améliorer.

Bien évidemment, ces quelques lignes ne sauraient rendre compte de l’ensemble des propositions faites pour faciliter l’appropriation des nouveaux dispositifs issus de la loi PACTE dont est riche le document.