KPMG publie sa dernière étude sur l’évolution de l’économie mondiale, « Global Economic Outlook », portant sur le premier semestre de 2022.

Le conflit en Ukraine et les pressions inflationnistes vont freiner la croissance mondiale, dans un contexte de volatilité des marchés et de nouvelles difficultés dans la supply chain. Même si la Russie et l’Ukraine ne représentent qu’une part relative de l’économie mondiale, elles jouent un rôle important dans les échanges mondiaux d’énergie, de matières premières et de produits agricoles, alimentant l’incertitude sur les perspectives de croissance et l’évolution de l’inflation.

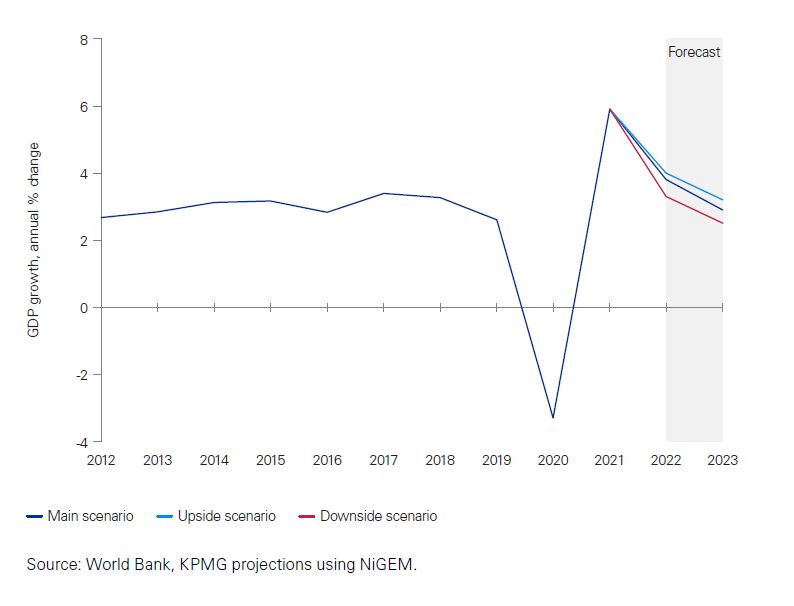

Trois scénarios pour la croissance économique mondiale

L’évolution de l’économie mondiale au cours des deux prochaines années dépend naturellement de l’issue du conflit entre la Russie et l’Ukraine. Néanmoins, KPMG a élaboré trois scénarios :

- Le scénario central anticipe un prix du baril de brut supérieur de 30 dollars à celui d’avant-crise, un prix du gaz en hausse de 50 % en Europe et un taux d’inflation de 5 %

- Le scénario pessimiste repose sur un prix du baril supérieur de 40 dollars à son niveau d’avant-crise, une hausse de 100 % du prix du gaz en Europe et de 50 % au niveau mondial, avec une inflation de 10 % sur le prix des denrées alimentaires

- Le scénario optimiste table sur une issue rapide du conflit en Ukraine, avec un retour rapide des prix de l’énergie à leur niveau d’avant le 24 février 2022

En fonction de ces divers scénarios, KPMG estime que la croissance du PIB mondial s’établira entre 3,3 et 4 % en 2022 et 2,5 à 3,2 % en 2023. Le taux d’inflation mondial pourrait se situer entre 4,5 et 7,7 % cette année et entre 2,9 et 4,3 % en 2023.

Après être sortie de la longue période de crise sanitaire liée au Covid-19, l’économie mondiale n’en a donc pas encore terminé avec les soubresauts et les incertitudes qui pourraient affecter les entreprises et les ménages.

France : l’élection présidentielle déterminera l’agenda économique 2022

Concernant la direction que pourrait prendre l’économie française dans les prochains mois, KPMG relève la moindre dépendance de la France à l’égard des importations d’énergie par rapport à ses voisins européens, ce qui aura pour effet de calmer les tensions inflationnistes. Le taux d’inflation en France pourrait ainsi se stabiliser à 4,8 % cette année et 2,1 % en 2023 (contre 5 à 7 % dans l’Eurozone en 2022). Une consommation intérieure solide, l’amélioration sensible de la situation de l’emploi et la fin des restrictions sanitaires expliquent que le rebond de l’activité économique ait été très significatif en 2021 (+ 7 %). Le taux de croissance devrait s’établir à 4,8 % cette année et à 2,1 % en 2023. Mais les résultats de l’élection présidentielle conditionneront pour une bonne part la trajectoire définitive de l’économie française au cours de ces deux prochaines années.

La Tribune | 13 avril 2022

Présidentielle : pourquoi la BCE pourrait perturber les 100 premiers jours du mandat du futur chef de l'Etat

Laurence Duhamel

Responsable des relations médias

KPMG en France

Rizana Siddique

Responsable du pôle Relations médias

KPMG en France