Des bilans solides en dépit d’une année 2019 en demi-teinte

Dans un environnement de taux toujours difficile, mais dans un contexte d’amélioration progressive des conditions de marché dans la banque de grande clientèle, les banques européennes affichent, en 2019, des résultats en demi-teinte avec des revenus en légère hausse à 419,7 milliards d’euros (+1,6%) mais des résultats nets en baisse de 7,6%, à 75,4 milliards d’euros.

Malgré une gestion rigoureuse des charges et des risques, les résultats sont impactés à la fois par la hausse des coûts dans les activités en développement et par un léger rebond du coût du risque en 2019 qui, tout en se maintenant à un niveau bas, augmente de 15% en raison d’un niveau historiquement bas en 2018.

Les tendances sont de plus contrastées selon les établissements, avec un coefficient d’exploitation qui varie de 47% à 108%. La rentabilité opérationnelle des banques, quant à elle, se dégrade légèrement en 2019 (100 points de base) du fait des coûts de restructuration, des charges de développement dans les métiers, des investissements informatiques et des projets réglementaires (IFRS17, RGPD, etc.) supportés par les banques.

Outre des indicateurs de performance, les banques européennes mettent en avant la solidité de leur structure financière et de leurs réserves de liquidité :

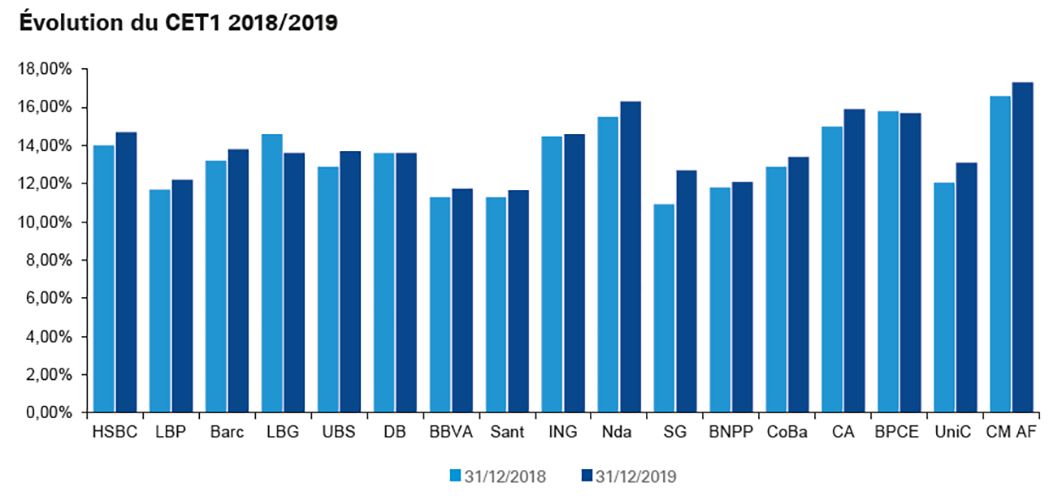

- Ratio de CET 1 de 13,9 %, intégrant les coussins de capital et les exigences au titre du pilier 2 (P2R moyen à 1,9%),

- Ratio LCR de 136%,

- Réserves de liquidité atteignant 2.802 milliards d'euros.

Si le niveau des réserves de liquidité permet aux banques de couvrir leur besoin de refinancement à court terme, plusieurs d’entre elles indiquent par ailleurs disposer de plus d’un an de marge de manœuvre par rapport aux ressources de marché.

| Moyenne arithmétique | 2019 | 2018 | 2017 | 2016 | 2015 |

|---|---|---|---|---|---|

| Réserves de liquidité par banque (en milliards d'euros) |

200 | 193 | 188 | 200 | 203 |

| En proportion des fonds propres | 297% | 300% | 306% | 308% | 308% |

| En proportion du total actif | 17% | 17% | 17% | 17% | 16% |

Évolution du radio CET1 et des réserves de liquidité

Une tendance de fond : l’engagement des banques européennes pour le développement durable

En 2019, l’opinion publique a pris conscience du rôle des banques dans l’accompagnement du développement durable.

Face à cette nouvelle responsabilité et aux attentes croissantes des parties prenantes, le secteur financier a intensifié ses prises de parole et ses actions sur les sujets environnementaux, sociaux et de gouvernance (ESG).

Les banques cherchent en effet à accroitre leur contribution au développement durable, que ce soit par la prise d’engagements collectifs ou individuels, ou par la mobilisation de flux financiers. C’est pourquoi elles présentent les mesures mises en place pour financer les projets liés au développement durable, s’inscrivant ainsi dans un rôle de protection de l’environnement.

Les actions mises en œuvre sont nombreuses et variées : arrêt des financements du charbon thermique, soutien accru aux énergies renouvelables visant à accompagner les clients vers une économie plus saine, volonté de faciliter les investissements plus écologiques, mise en place d’équipes dédiées aux clients souhaitant obtenir des financements ou être conseillés sur des placements "verts", etc.

|

Banques

|

Financements* durables 2019**

|

|---|---|

|

BNPP

|

180 000

|

|

HSBC (1)

|

46 636

|

|

Barc (2)

|

40 716

|

|

Sant (3)

|

19 000

|

|

ING

|

18 700

|

|

BBVA

|

18 087

|

|

SG (4)

|

11 000

|

|

BPCE (5)

|

10 800

|

|

CA

|

7 100

|

|

CoBa (6)

|

5 100

|

|

LBG (7)

|

4 361

|

|

CM AF

|

1 600

|

|

LBP

|

300

|

|

Banques

|

Émissions Green Notes et Green Bonds 2019*

|

|---|---|

|

SG

|

36 000

|

|

BNPP

|

9 800

|

|

CA

|

5 400

|

|

BPCE

|

4 000

|

|

Barc

|

3 159

|

|

BBVA

|

2 900

|

|

ING

|

1 000

|

|

Sant

|

1 000

|

|

LBP

|

750

|

|

CoBa

|

430

|

|

Total

|

64 539

|

* en millions d'euros

** Deutschebank, Nordea, UBS et UniCrédit ne communiquent pas sur les montants de financements durables

(1) HSBC publie un montant cumulatif des financements, investissements et facilitation durables depuis Janvier 2017.

(2) Le montant cumulé des financements environnementaux et sociaux de Barclays est 74061 mns de £

(3) Santander publie le montant cumulé de ses financements verts

(4) Montant total de la production des engagements de financements identifiés SPIF signés en 2019.

(5) Encours de financement des énergies renouvelables

(6) Exposition à des prêts pour les énergies renouvelables

(7) Lloyds Banking Group publie un montant cumulatif de ces financements verts et activités de facilitation de green bonds depuis 2016.

Les banques ont donc lancé plusieurs chantiers pour mobiliser et transformer leurs organisations au service des enjeux ESG. Cela fait notamment suite aux initiatives prises par les régulateurs et les banques centrales, en 2019, pour développer un cadre réglementaire intégrant les enjeux climatiques. Reste à savoir si la crise du Covid-19 va accélérer ou freiner le calendrier de ces mesures.

Des banques européennes proactives dans la gestion de la crise sanitaire

Dès l’annonce des mesures de confinement, les banques ont assuré à la fois la mise en place de solutions de financement rapides et efficaces pour les clients, et la protection de leurs collaborateurs, avec un travail à distance massivement déployé dans les meilleures conditions de sécurité informatique possibles.

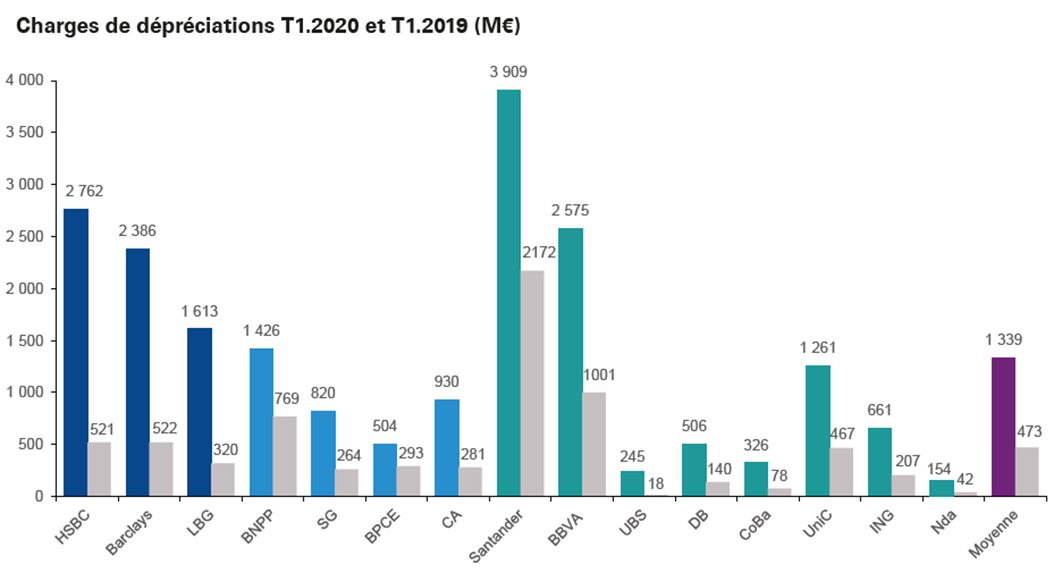

La pandémie de Covid-19 dégrade de façon significative la qualité de crédit des portefeuilles de la banque de proximité et d’entreprises issues de secteurs ciblés. Cela est dû à la menace que la pandémie fait peser sur la solvabilité des emprunteurs et au fait qu’elle génère une forte augmentation des niveaux de provisionnement (+233% par rapport au 1er trimestre 2019). Mais le niveau de fonds propres observé à fin 2019 permet aux établissements de répondre favorablement à la demande des autorités de supervision dans le cadre de la crise, compte tenu du relâchement intégral de certains coussins et des restrictions de distributions de dividendes.

Une forte hausse du coût du risque qui intègre les incertitudes des conséquences de la pandémie.

Les banques sont conscientes du fait que le niveau d’endettement élevé de certaines clientèles, qui avait notamment conduit les autorités nationales à activer ou relever le niveau du coussin contra-cyclique, pourrait s’avérer pénalisant dans les mois à venir. Les mesures d’assouplissement des exigences en capital et en liquidité s’accompagnent donc d’un suivi rapproché par les superviseurs. Ils se concentrent sur la capacité des banques à absorber une forte montée des risques, notamment de crédit, dans l’hypothèse où elle surviendrait au cours des prochains mois.

Etant donné qu’une reprise très progressive est attendue depuis la fin des mesures de confinement, les banques abordent l’avenir avec prudence. Cet avenir nous dira si la crise du Covid-19 aura été un point de rupture ou, à l’inverse, un accélérateur de la transformation des banques et de la concentration du secteur financier.

Sylvie Miet,

Associée,

Responsable du département Règlementaire Bancaire chez KPMG France.

Méthodologie

Approche quantitative

Pour la 14ème année consécutive, KPMG France a réalisé une étude comparative des rapports annuels des principaux groupes bancaires européens, dans 8 pays.

- Grande-Bretagne : Barclays, Lloyds Banking Group, HSBC

- France : BNP Paribas, BPCE, Crédit Agricole, Société Générale, La Banque Postale, Crédit Mutuel Alliance Fédérale

- Allemagne : Commerzbank, Deutsche Bank

- Espagne : BBVA, Santander

- Suisse : UBS

- Suède : Nordea

- Pays-Bas : ING

- Italie : Unicredit.

Pour tenir compte de l’impact de la crise sanitaire observée en 2020, KPMG France a complété son étude des rapports annuels par l’étude des communications financières des banques, publiées au 31 mars 2020.

Approche qualitative

KPMG France a analysé les résultats 2019 des banques, les discours des dirigeants, les activités de banque d’investissement et de banque de détail, les fonds propres, les évolutions en matière de gouvernance, de refinancement et de liquidité, les informations en matière de finance durable.

Expert