Industrie automobile mondiale

Industrie automobile mondiale

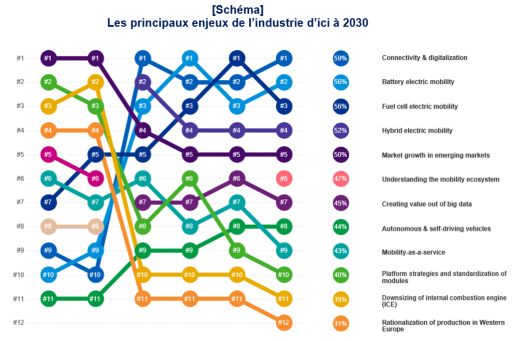

Connectivité et digitalisation, au cœur des enjeux des constructeurs

L'essentiel

- Connectivité et digitalisation : au cœur des enjeux de la mobilité

- Technologies : multiples incertitudes et poids accru des régulateurs

- Distribution : Les points de vente voués à se transformer : dans dix ans, près de la moitié d’entre eux auront disparu ou changé de forme

- Véhicule électrique, véhicule autonome : où en sont les consommateurs ?

Pour la 20ème année consécutive, KPMG présente son étude annuelle sur les enjeux de l’industrie automobile dans le monde. L’étude a interrogé près de 1 000 dirigeants issus de l’industrie automobile et technologique et de 2 000 consommateurs à travers le monde.

Connectivité et digitalisation : au cœur des enjeux de la mobilité

Alors que l’industrie automobile mondiale entre dans une phase de transformation profonde, les dirigeants ont élu cette année la connectivité et le numérique, principaux enjeux pour le secteur – ils sont 59 % à les considérer comme des enjeux très importants.

L’étude montre la profondeur des mutations en cours. Dans ce contexte mouvant, renforcer en permanence les compétences traditionnelles demeure essentiel, mais les acteurs devront aller au-delà pour redéfinir leur rôle dans la chaine de valeur et sécuriser de nouveaux flux de revenus.

Les relations entre constructeurs automobiles et géants du numérique évoluent rapidement et la mise en place de nouvelles formes de coopération semble l’option la plus réaliste pour deux tiers des dirigeants interrogés (65 %). La coopération avec les acteurs du numérique est toujours la stratégie favorisée (88 %), suivie de près par la création de partenariats ou alliances stratégiques (85 %).

Technologies : multiples incertitudes et poids accru des régulateurs

L’étude indique que les technologies existantes devraient coexister de manière durable, avec une répartition d’ici 2040 que les dirigeants imaginent ainsi : batteries (30 %), hybrides (25 %), piles combustibles (23 %) et moteurs traditionnels (23 %). L’incertitude demeure, avec un poids accru donné cette année à la motorisation par batterie ; en parallèle, de nouvelles questions se posent, qui relèvent autant de la politique que de la stratégie industrielle.

Plus des trois quarts des dirigeants interrogés (77 %) sont convaincus du poids grandissant et de plus en plus déterminant des régulateurs – et du pouvoir politique – dans les choix technologiques des constructeurs. 83 % des dirigeants chinois et 81 % des dirigeants américains affirment que la stratégie industrielle de leur pays est claire en matière automobile ; en Europe de l’Ouest, seuls la moitié des dirigeants font cette affirmation.

Pour Laurent des Places, associé KPMG, responsable du secteur automobile : « La Chine est l’un des principaux fournisseurs de composants pour les batteries de forte puissance, et continue à investir massivement pour maîtriser l’ensemble de cette filière ».

La Chine apparaît plus que jamais comme le principal marché de l’électromobilité. 47 % des dirigeants chinois estiment que leur pays va dominer à terme le marché mondial des véhicules équipés de batteries, rendant l’ensemble du secteur dépendant de leur technologie.

Distribution : Les points de vente voués à se transformer : dans dix ans, près de la moitié d’entre eux auront disparu ou changé de forme

En parallèle, le paysage de la distribution se transforme : la moitié des dirigeants est convaincue que le nombre de points de vente physiques pourrait se réduire (entre 30 et 50 % de réduction).

Au minimum, ces points de ventes vont devoir changer de forme et de rôle dans un monde toujours plus numérique. Pour huit dirigeants sur dix, leur avenir dépend de leur capacité à se transformer, en se spécialisant dans les services ou les véhicules d’occasion, mais aussi en renforçant leur rôle d’acteurs d’un parcours client individualisé et unifié au sein de chaque marque, avec une approche multicanale.

Véhicule électrique, véhicule autonome : où en sont les consommateurs ?

Même si les consommateurs sont davantage sensibilisés et conscients des atouts du véhicule électrique pour l’environnement, ils identifient encore des obstacles importants : le prix (35 %), l’accès au réseau de recharge (24 %) et l’autonomie (18 %).

Le véhicule autonome continue aussi de poser de nombreux points d’interrogation pour les consommateurs. Notamment en termes d’organisation du trafic automobile : comment faire cohabiter des véhicules conduits par des humains et les véhicules autonomes ? 71 % des dirigeants estiment que seule une ségrégation des flux permettra d’obtenir rapidement un niveau de sécurité acceptable.

Méthodologie

─ L’étude a interrogé près de 1 000 dirigeants issus de l’industrie automobile et technologique et de 2 000 consommateurs à travers le monde.

─ Les entreprises interrogées représentent des entreprises de toute la chaîne de valeur automobile, y compris des fabricants de véhicules, des fournisseurs de niveaux, des concessionnaires, des fournisseurs de services financiers, des fournisseurs de services de mobilité et, pour la première fois, des entreprises du secteur des TIC.

─ La méthodologie complète est disponible dans l’étude.

>> L’étude en version interactive est disponible via ce lien.

Contacts

Hélène Carlander

hcarlander@kpmg.fr

Rizana Siddique

rizanasiddique@kpmg.fr

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).