"Les IFRS 10 ans après – Rétrospective et futurs enjeux"

"Les IFRS 10 ans après"

KPMG dresse un bilan de cette décennie d’IFRS à travers une étude "Les IFRS 10 ans après – Rétrospective et futurs enjeux".

Le 10ème anniversaire des IFRS était le thème du Gala annuel de l’APDC le 15 octobre dernier : l’occasion pour dresser le bilan d’une décennie, permettant aux acteurs du marché de comparer sur quelques thématiques leur organisation, information et communication financières avec celles de leurs pairs et de projeter leurs enjeux.

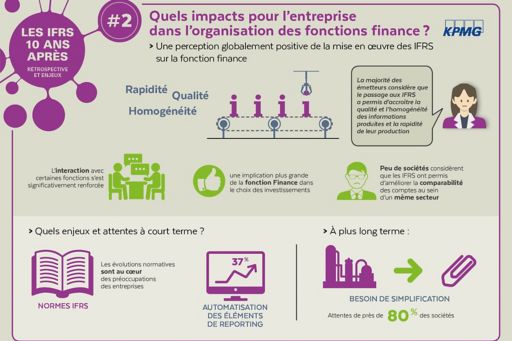

Une grande majorité d’entreprises considère que le passage aux IFRS a permis d’accroître la qualité et l’homogénéité des informations produites et la rapidité de leur établissement. De même, l’interaction avec certaines fonctions s’est significativement renforcée, dont celle avec les « Business Units » opérationnelles permettant une implication plus grande de la fonction finance dans le choix des investissements, et notamment la structuration des deals.

Pour l’information et la communication financière, les enseignements à tirer de cette étude sont nombreux et ne sont pas toujours « conformes aux attentes ».

Mais ils sont au cœur de l’actualité et des préoccupations des normalisateurs, régulateurs et investisseurs. Nous pensons notamment aux débats engendrés par l’utilisation croissante des indicateurs « non-GAAP » et les réflexions sur la réorganisation et la simplification de l’information financière pour lui donner plus de « sens ».

Passage aux IFRS : une perception positive de son impact sur la fonction finance

Pour près des deux tiers des entreprises interrogées, la qualité de l'information financière produite par les filiales s'est améliorée. Près de 80 % d'entre elles affirment que les responsabilités du département consolidation reporting se sont accrues avec, dans les mêmes proportions, un recours plus important au département normes et une accélération de la production de l'information comptable et financière. Le passage aux IFRS n'est sans doute pas la seule raison de cette accélération mais a sans nul doute contribué à permettre aux groupes de publier plus rapidement leurs résultats et donc de répondre ainsi aux attentes des marchés. Pour 84 % des sociétés interrogées, le passage aux IFRS a aussi été à l'origine d'un renforcement des compétences des équipes finance, des compétences robustes devenant indispensables face à des thématiques de plus en plus complexes.

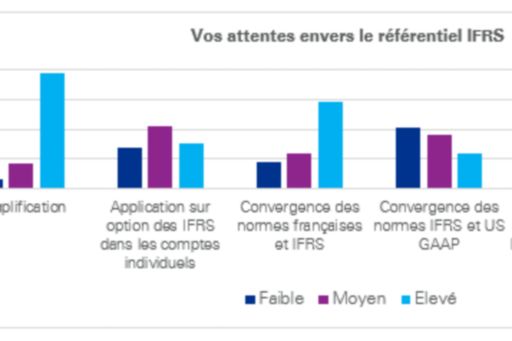

Référentiel IFRS : une forte attente de simplification

Les attentes envers le référentiel IFRS portent très clairement sur un besoin de simplification (près de 80 %) et, dans une moindre mesure, sur la convergence entre les IFRS et les normes françaises (58 %).

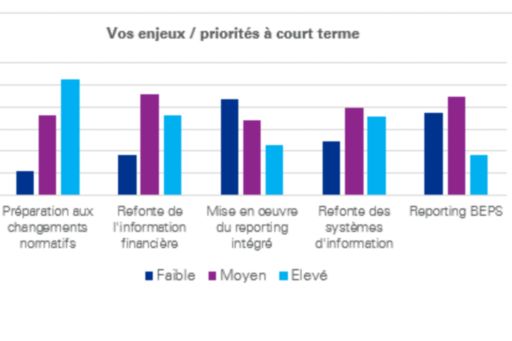

A court terme, les évolutions normatives sont au cœur des préoccupations, peut-être en lien avec la mise en œuvre d’IFRS 15 et, par la suite, d’IFRS 16. Dans une moindre mesure, l’automatisation des éléments de reporting (internes ou externes) est également un sujet de préoccupation. Aujourd’hui encore, 62 % des sociétés interrogées n’utilisent pas de solutions d’automatisation des reporting, mais un virage semble être engagé pour les émetteurs, depuis quelques mois déjà, de nombreuses sociétés se sont lancées dans des projets d’automatisation de leur information financière (annexe, document de référence, rapport annuel, analyses internes…).

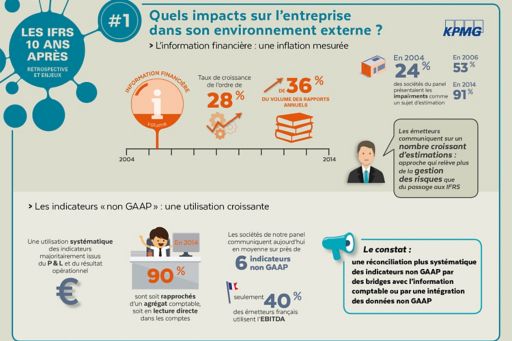

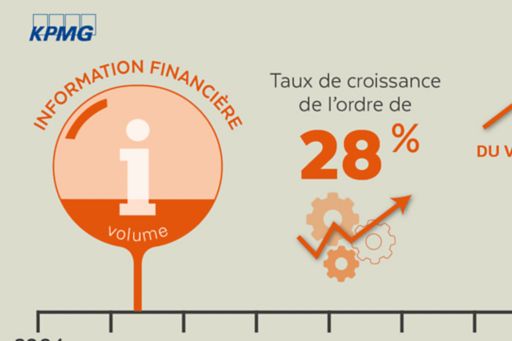

Information financière : une inflation mesurée qui n’est pas nécessairement liée aux IFRS

Le volume de l’information financière réglementée (rapports annuels) est en indiscutable augmentation depuis 2004 (+36 %). Pour autant, toute l’inflation ne se concentre pas sur la période du passage aux IFRS ; le phénomène s’est amplifié après.

Mais, contre toute attente, l’accroissement de la volumétrie des états financiers (+28 %) – s’il suit la même tendance – n’est pas aussi marqué.

De fait, l’inflation du nombre de pages des états financiers, qui représentent environ un tiers des rapports annuels, ne contribue que pour un gros quart.

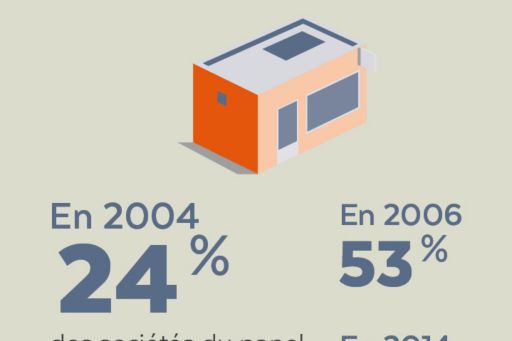

Depuis 2006, la communication dans les états financiers s’est accrue, en fréquence et en volume, sur des thèmes que nous relions plus à la crise et à la gestion des risques associés : estimations comptables, impairment, risques financiers…

Ni le passage aux IFRS, ni l’entrée en vigueur d’IFRS 8 n’ont impacté les principales caractéristiques de l’information sectorielle (nombre de segments, typologie de segmentation : géographique, métier, mixte, double…), pour notre échantillon en tout cas.

En revanche, les informations fournies sur les goodwill et leurs UGT de rattachement : montants individualisés, tableaux d’hypothèses des tests d’impairment, UGT sensibles… se sont considérablement affinées et densifiées. Les impacts de sensibilité, voire les scénarios de « break-even point » des UGT sensibles, sont de plus en plus communiqués.

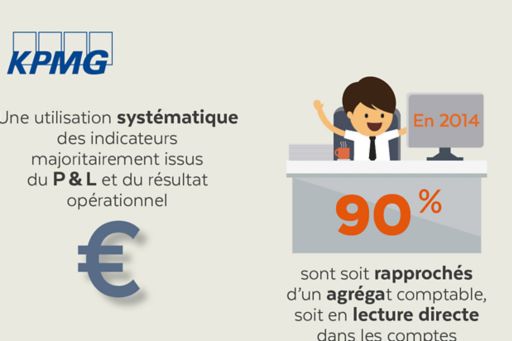

Une utilisation croissante des indicateurs « non-GAAP »

Depuis la transition aux IFRS, les entreprises utilisent de plus en plus des indicateurs « non-GAAP » avec une nette amélioration dans la définition des mesures utilisées et dans leur rapprochement avec les agrégats comptables, sous notamment l’impulsion des régulateurs mais peut-être aussi dans une logique de gestion des risques.

Nombre d’indicateurs « non-GAAP » sont utilisés pour suppléer l’information donnée dans les états financiers lorsque les groupes considèrent que les agrégats normés ne reflètent pas leur performance de façon suffisamment précise.

« Cette utilisation croissante des indicateurs « non-GAAP » est-elle une conséquence directe des IFRS ou est-ce un phénomène conjoncturel ? Difficile à dire. En tout cas, elle a amené le régulateur français mais surtout européen, l’ESMA, à essayer d’encadrer leur utilisation » commente Catherine Porta, Associée KPMG.

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).