Bilan et perspectives pour l’Industrie Hôtelière Française

Industrie Hôtelière Française - 38ème édition

KPMG présente la 38ème édition de son étude « L’Industrie Hôtelière Française », révélant les performances du secteur en 2014 ainsi que ses perspectives pour l’année 2015.

Vidéo

Bilan et perspectives pour l’Industrie Hôtelière Française – 2014/2015

Ce bilan repose sur l’analyse des ratios d’exploitation et de gestion d’un panel de 3 000 hôtels, représentant un parc hôtelier de 230 000 chambres, soit plus de 40% du parc hôtelier homologué français.

En 2014, la France demeure la 1ère destination touristique mondiale avec 83,8 millions de touristes. Les touristes internationaux, venus en nombre dans l’hexagone (+ 200 000 arrivées touristiques), ont permis de compenser la baisse de la demande domestique suite à une météo défavorable pendant la saison estivale. La saison hivernale a, quant à elle, bénéficié d’un bon taux d’enneigement en montagne (en particulier dans les Pyrénées), notamment après Noël, incitant les réservations de dernière minute.

Avec 424 millions d’euros supplémentaires, le marché hôtelier a bénéficié d’une année exceptionnelle, porté par une ambition renouvelée des acteurs de l’investissement pour la destination France et Paris en particulier.

2014 : Une activité hôtelière qui se maintient

Un taux moyen d’occupation stable

L’année 2013 avait vu ses niveaux de fréquentation stagner, principalement lié à la contraction de son marché domestique. 2014 présente une tendance légèrement positive, malgré une évolution hétérogène entre les différentes catégories d’hôtels (1 à 5 étoiles) et les zones géographiques :

• L’hôtellerie super-économique (1/2 étoiles) continue de voir son taux d’occupation se contracter (- 0,4 pt) sous l’effet d’une augmentation de l’offre.

• Après une année 2013 stable, les segments économiques (3 étoiles) et milieu de gamme (4 étoiles) affichent une croissance de leur activité (respectivement + 1 pt et + 0,6 pt), témoignant de la légère reprise de l’activité sur le territoire.

• Les établissements haut de gamme (5 étoiles) contrastent avec les autres segments par leur dynamisme et voient leur occupation progresser de 4,4 pts grâce à l’augmentation de la clientèle extra-européenne sur le territoire hexagonal.

A Paris, après des performances 2013 excellentes, les taux d’occupation en 2014 se maintiennent, tous segments confondus, au-dessus de 78%. Les établissements haut de gamme continuent d’afficher des niveaux élevés d’occupation (78,5%) soulignant la résilience de ce segment à la concurrence de nouveaux produits d’hébergements alternatifs. L’attrait de la capitale pour les touristes des marchés émergents est le garant de la dynamique des performances des hôtels, en plus d’une demande "affaires" qui génère une saturation des hôtels quasiment toute l’année.

Un revenu par chambre disponible (RevPAR) soutenu par l’occupation

En 2014, les hôteliers ont optimisé leur politique tarifaire afin de développer la fréquentation de leurs établissements et de compenser l’augmentation de la TVA survenue en janvier 2014. Il en résulte une baisse des prix moyens sur la majorité des segments de marché qui réduit mécaniquement le RevPAR. Cette baisse est plus marquée en province.

Une distinction entre les segments d’entrée de gamme et haut de gamme est observée cette année. Le RevPAR est ainsi en repli sur les segments super-économiques (- 2,7%) et économiques (- 2,8%). A l’inverse, l’indice progresse sur les segments moyen (+ 3,8%) et haut de gamme (+ 6,0%).

Un maintien des résultats brut d’exploitation (RBE)

La hausse du taux d’occupation accompagnée d’un meilleur pilotage des charges opérationnelles a permis de poursuivre la reprise des performances d’exploitation observée en 2013.

En 2014, le RBE en pourcentage du chiffre d’affaires se renforce sur l’ensemble des segments à l’exception des établissements 4 étoiles qui voient leur ratio stagner (- 0,2 pt à 30,7%).

• Le segment 1/2 étoiles présente un RBE de 41,9%

• Le segment 3 étoiles : 34,7%

• Le segment 5 étoiles : 32,9%

Selon Stéphane Botz, Associé, responsable du pôle Real Estate & Hotels de KPMG : « Malgré la bonne tenue de la fréquentation des hébergements touristiques en France, la stagnation des prix moyens, le coût des ventes des canaux de distribution associé à l’émergence d’une concurrence nouvelle limitent les performances commerciales des établissements. »

De nouveaux investisseurs français

Avec des volumes de transactions hôtelières battant de nouveaux records et une résilience des rendements du secteur, l’année 2014 est plus que jamais révélatrice de la bonne santé de l’industrie hôtelière en Europe et plus spécifiquement en France.

En Europe

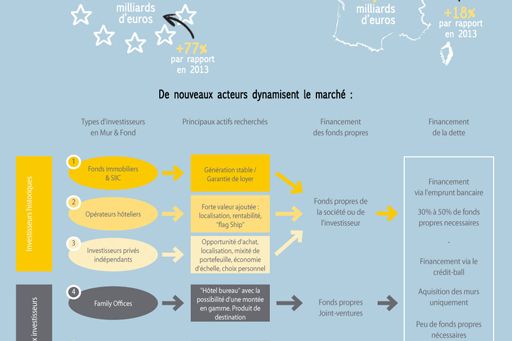

L’investissement hôtelier a représenté en 2014 plus de 14 milliards d’euros, soit une hausse de 77% par rapport à 2013.

La fin d’année fut ainsi marquée par l’importance des transactions au Royaume-Uni (5,4 milliards) et la cession de 1 100 établissements du groupe Louvre Hotels sur plusieurs pays européens pour 1,3 milliard d’euros. Cette vente a représenté 9% du volume total des transactions hôtelières en Europe.

En France

L’investissement hôtelier a représenté 2,8 milliards d’euros soit un volume de transactions en hausse de 18% par rapport à 2013.

Cette année encore, de nombreux investissements ont été réalisés au sein de la région parisienne avec des «Trophy assets » situés au centre de Paris et dans les quartiers touristiques, à l’image des cessions du Marriott Champs Elysées - 5* ou du Méridien Etoile - 4*, représentant à elles seules plus de 22% du volume total des transactions en France. La vente de l’Hôtel Garden Beach à Juan-Les-Pins pour 30 millions d’euros illustre également l’attrait des marchés de province pour les investisseurs.

Le premier semestre 2015 poursuit la tendance observée l’année dernière avec l’acquisition par le groupe Maranatha du portefeuille Les Hôtels Du Roy (6 hôtels de 4 et 5 étoiles à Paris et Nice) pour 350 M€.

La progression des performances du marché hôtelier associée à un dynamisme des transactions a motivé l’émergence de nouveaux investisseurs. Ces acteurs apprécient les rendements plus résilients des actifs hôteliers (entre 4% et 7% de retour sur investissement) que pour d’autres classes d’actifs immobiliers. En se positionnant sur le secteur hôtelier, ils ont développé de nouvelles stratégies de financement innovantes et de nouveaux véhicules d’investissements. Ces nouveaux investisseurs se distinguent ainsi par leur capacité à trouver d’importants volumes de fonds propres pour accroître le développement de leur portefeuille d’actifs.

2015 : Des perspectives encourageantes

Le premier semestre 2015 présente une fréquentation en hausse dans un contexte économique en légère reprise et malgré un contexte d’insécurité ponctuel cristallisé par les attentats de janvier à Paris notamment.

Les destinations de province profitent des bonnes conditions météorologiques et voient leur fréquentation progresser de 2,3% sur le premier semestre 2015, le littoral tirant notamment son épingle du jeu.

Paris reste une destination prisée (aidée par la clientèle chinoise, +44%) et ce, malgré une baisse contenue de 0,5 point de sa fréquentation en début d’année.

Les conditions météorologiques favorables en Europe ainsi que les événements politiques internationaux en Afrique du Nord et au Proche-Orient ont incité les touristes européens à séjourner plus nombreux en Europe, et plus particulièrement dans l’hexagone. Les performances de l’été 2015 devraient ainsi être convenables et permettre de réaliser une bonne année 2015, signe d’une destination touristique plurielle fortement attractive.

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).