Livre blanc Si les particuliers ont largement adopté les applications cloud dans leur quotidien, les entreprises affichent un retard notable. Par rapport au modèle traditionnel, le cloud offre pourtant plus de flexibilité et une plus grande gamme de services aux entreprises, tout en limitant fortement les investissements. Pourtant, seules 36% des entreprises européennes1 font fonctionner une partie de leurs applications métiers dans un environnement comprenant un cloud public ou privé.

KPMG France publie un Livre blanc inédit sur le cloud européen qui analyse les enjeux majeurs du cloud pour l’Europe dans les années qui viennent et propose cinq scénarios de développement à l’horizon 2027 / 2030. Ce livre blanc Cloud a été construit à partir de données et ressources émanant d’une variété de sources, dont plus de 250 interactions avec des décideurs publics et privés européens. Pour la première fois, découvrez le visage du Cloud en Europe, ses enjeux et ses perspectives d’avenir d’ici à 2027.

• Le marché européen est un marché en forte croissance +27 % entre 2017 et 2019

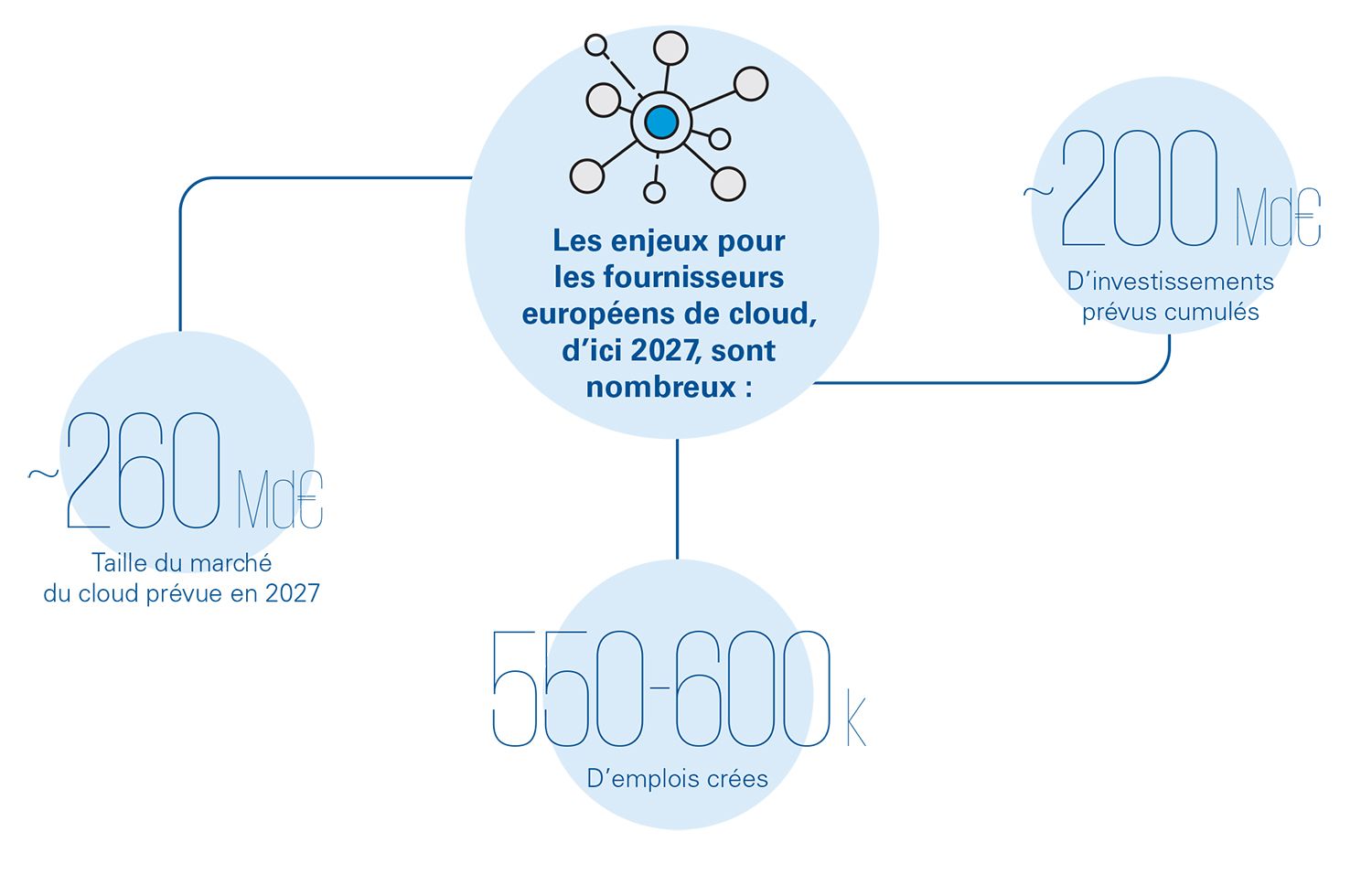

• Il est estimé à 53 Md€ en 2020 et devrait atteindre 300 à 500 Md€ en 2027-2030

• Pour les DSI, la migration cloud apparaît comme un passage obligé mais contraignant, à cause du nombre limité de prestataires dont les offres combinent faible lisibilité, incertitude en matière de souveraineté, interopérabilité limitée et absence de portabilité due, en particulier, à des approches commerciales de « lock-in ».

• D’un point de vue légal et réglementaire, le marché du cloud computing présente des risques élevés et un besoin d’harmonisation entre les marchés américains et européens.

• À court terme, pour atténuer les risques de ce marché, plusieurs initiatives2 devraient être mises en œuvre par les décideurs publics et privés.

Évolution du marché européen1 des services cloud IaaS, PaaS et SaaS (2017-2030, Md€)

L’actuel paradigme du marché européen du cloud ne semble pas pérenne : pour sortir de cette impasse, cinq scénarios ont été identifiés avec plusieurs bénéfices anticipables.

▼

basé sur l’interopérabilité volontariste entre services cloud, écosystèmes cloud sectoriels et le décollage du multicloud, permettant l’essor d’un écosystème européen (en ligne avec le projet Gaia-X), qui nourrira la croissance des acteurs cloud européens.

▼

soit à travers l’européanisation de leurs opérations (p. ex., dépenses de R&D locales, achats locaux), soit par le contrôle européen effectif de leurs filiales locales (p. ex., en Chine, partenariat entre Microsoft et le prestataire local 21Vianet), les autorités européennes assurant ainsi notamment une création de valeur effective régionalement, et un respect strict des réglementations.

▼

encouragée par les marchés émergents encore sous-exploités et non préemptés à date (edge computing, Intelligence Artificielle pour les données industrielles et le développement d’offres souveraines par exemple) et par les dépenses publiques (projets B2G).

▼

fonctionnelle (séparation entre les activités cloud et les autres divisions) ou structurelle (isolement de la branche cloud dans une entité morale distincte), gage d’une plus grande équité concurrentielle entre prestataires européens et américains.

▼

entraînant la mise en place d’un régulateur imposant des contraintes aux prestataires cloud, notamment les hyperscalers, au moyen de leviers tels que la transparence tarifaire et commerciale, une vraie interopérabilité et un accès ouvert à l’innovation.

Pour s’adapter instantanément aux pics d’activité, le cloud computing est la meilleure option, par comparaison avec des infrastructures internes coûteuses dont la montée en puissance est plus lente.

| DSI d’une entreprise publique française |

Les outils collaboratifs sur le cloud nous permettent de partager des fichiers sensibles avec nos clients via des canaux sécurisés et chiffrés.

| DSI d’un cabinet de conseil international |

En faisant migrer nos données vers des environnements cloud, nous avons eu automatiquement accès aux technologies de cybersécurité et technologies de la feuille de route de notre fournisseur cloud.

| DSI d’une banque internationale |

Le marché européen du cloud computing représente un fort enjeu pour l’économie européenne, de par les innovations, le investissements et l’emploi qu’il apporte, mais aussi au niveau des challenges liés à la concurrence, la compétitivité et l’alignement de marché sur des règles claires et uniformes.

Le marché européen du cloud computing représente un fort enjeu pour l’économie européenne, de par les innovations, le investissements et l’emploi qu’il apporte, mais aussi au niveau des challenges liés à la concurrence, la compétitivité et l’alignement de marché sur des règles claires et uniformes.

Jean-Charles Ferreri

Associé Global Strategy Group

[1] Enquête menée auprès de sondés représentant env. 150 000 entreprises européennes (dont 83 % de petites entreprises, 14 % de moyennes et 3 % de grandes

[2] Résultat de plus de 50 entretiens poussés conduits auprès de dirigeants français et allemands

FrenchWeb | 17 mai 2021

Cloud: comment la France veut s’émanciper des géants américains

Solutions Numériques | 17 mai 2021

Stratégie nationale pour le Cloud : le gouvernement lance un label et des licences

Boursorama | 17 mai 2021

La France veut créer un label de "cloud de confiance" en s'affranchissant des lois extra-territoriales américaines

Maddyness | 17 mai 2021

Cloud : la France prend l’exemple du nucléaire pour garantir sa souveraineté