Norme IFRS 17 Norme IFRS 17

Afin de maîtriser les coûts de mise en œuvre et les impacts sur les états financiers, les compagnies d’assurance ont toujours souhaité un « big bang » comptable, c’est-à-dire l’application simultanée de la norme IFRS 9 (dont la date d’application est le 1er janvier 2018) avec la norme IFRS 17 (date d’application au 1er janvier 2023 dans la version définitive de la norme du 25 juin 2020).

L’International Accounting Standards Board (IASB) permet l’exemption temporaire d’application de la norme IFRS 9 pour les sociétés dont l’activité prédominante est l’émission des contrats d’assurance entrant dans le champ d’application de la norme IFRS 4.

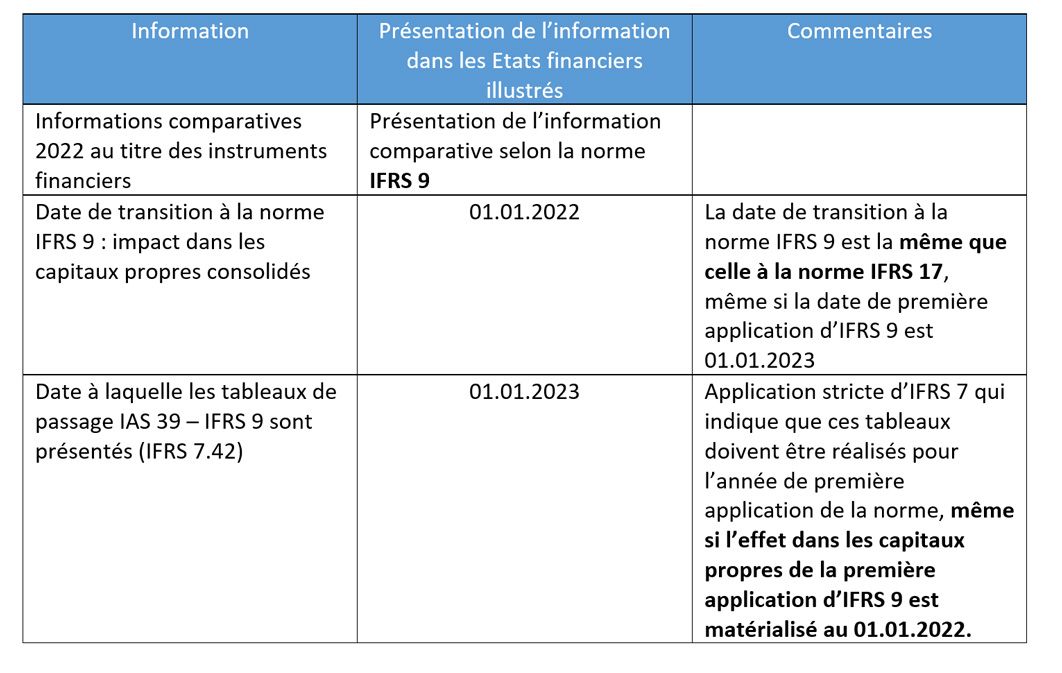

Les états financiers de l’exercice 2023 des sociétés d’assurance seront donc publiés en appliquant pour la première fois les normes IFRS 9 et IFRS 17 : se pose la question des informations à présenter au titre de la première application de ces deux normes (ayant des dates d’entrée en vigueur initialement différentes), qu’il s’agisse des informations à présenter dans les états de synthèse et les notes annexes aux comptes consolidés, ou bien des informations spécifiques à présenter en cas d’application de nouvelles normes.

Première application des normes IFRS 9 et IFRS 17 dans les états financiers 2023 : les exigences normatives

Le cadre normatif

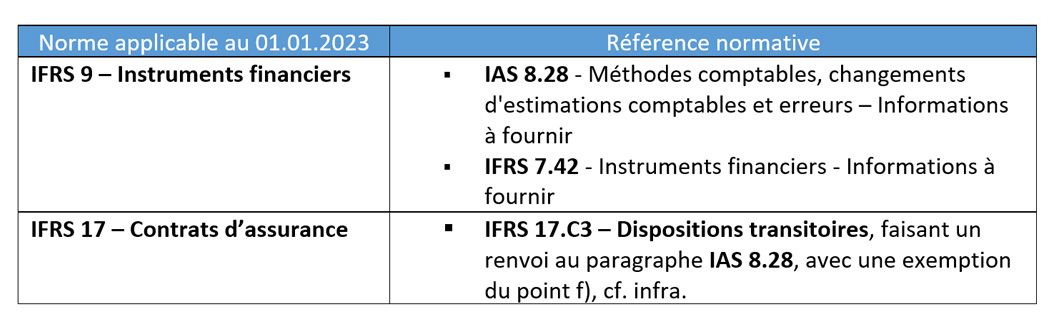

En 2023, les compagnies d’assurance publiant des états financiers en normes IFRS publieront leurs premiers comptes consolidés selon les normes IFRS 9 et IFRS 17. Le tableau ci-dessous présente, pour les deux nouvelles normes, les références normatives concernant les informations à présenter dans les états financiers au titre de leur première application.

Tableau 1 : Informations à présenter dans les états financiers lors de la première application des normes IFRS 9 et IFRS 17 : références normatives

La norme IFRS 1 - Première adoption des normes IFRS ne s’applique pas pour les sociétés publiant déjà leurs comptes selon les normes IFRS.

Rappelons que les exigences d’IFRS 1 sont plus fortes : par exemple, lors de la publication de premiers états financiers IFRS, IFRS 1 exige le rapprochement pour le bilan, le compte de résultat global et les capitaux propres entre la norme comptable d’origine et les normes IFRS, à la date de transition.

IFRS 9 et IFRS 17 : des exigences harmonisées ?

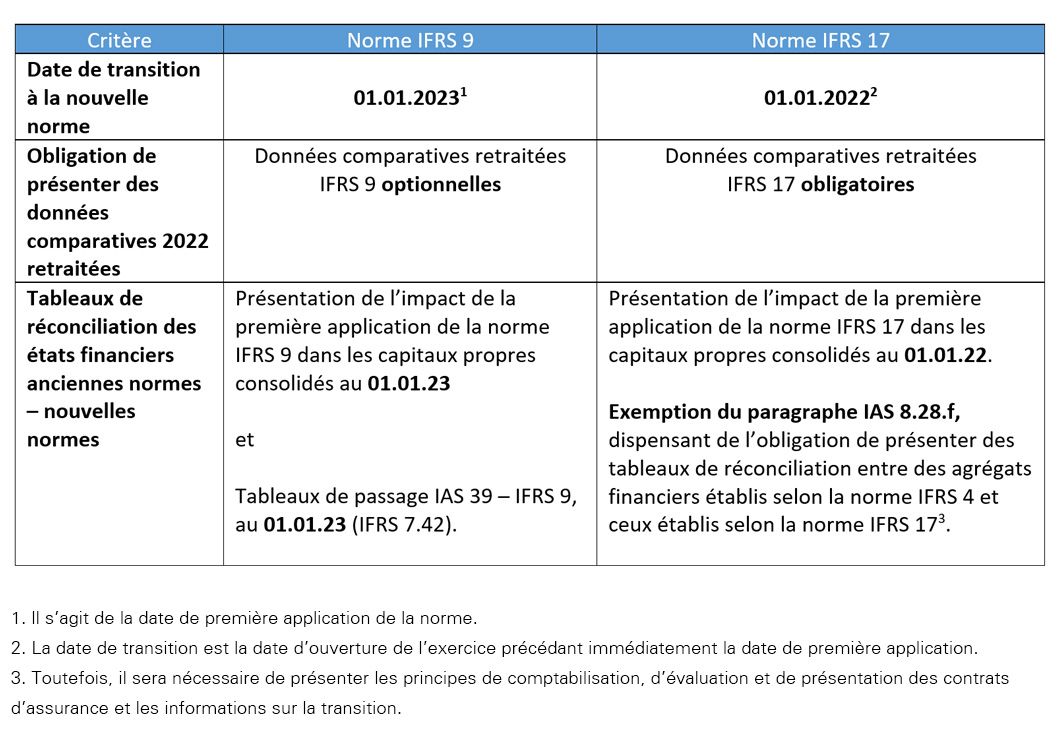

Les exigences normatives au titre des informations à présenter lors de la première publication des états financiers en 2023 peuvent être analysées sous trois angles :

– la date de transition aux nouvelles normes,

– la présentation des données comparatives,

– les informations de réconciliation entre les états financiers établis selon les normes IAS 39 / IFRS 4 d’une part, et IFRS 9 / IFRS 17 d’autre part.

Le tableau ci-dessous présente le comparatif des exigences des normes IFRS 9 et IFRS 17, qui peuvent être différentes selon les critères.

Tableau 2 : Comparaison des exigences au titre des informations à présenter lors de la première publication des états financiers IFRS 9 et IFRS 17

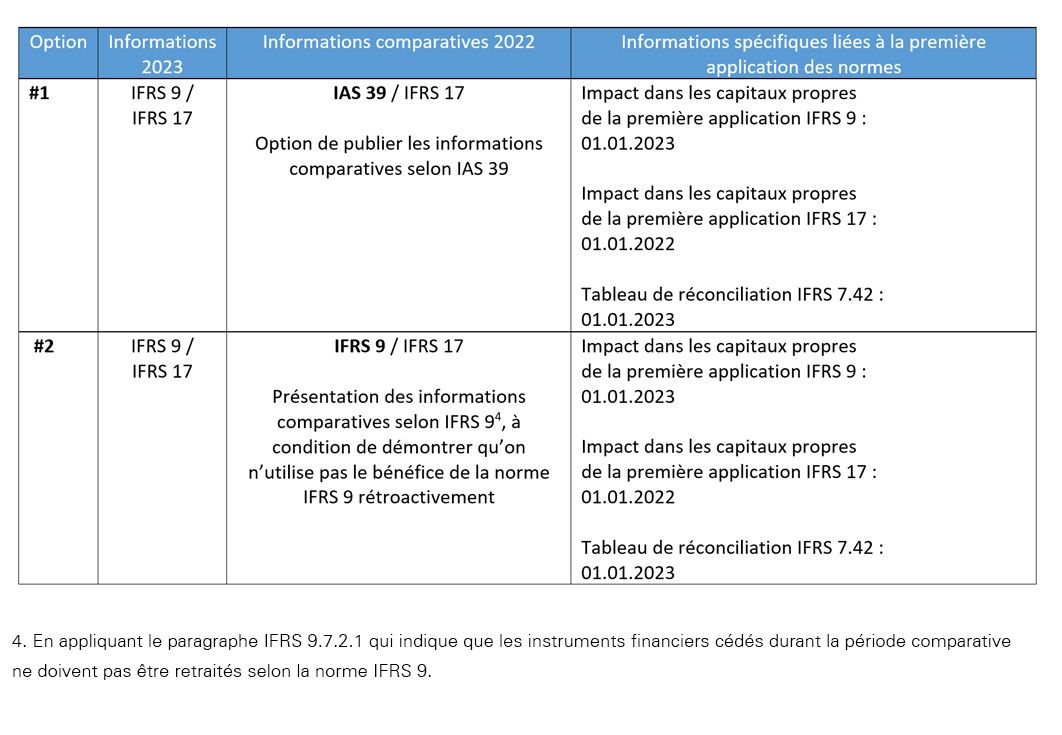

Dès lors, face à des exigences normatives qui ne sont pas harmonisées entre la norme IFRS 9 et la norme IFRS 17, quel choix retenir pour la future publication des états financiers ?