Projet de loi de finances (PLF) : présentation en Conseil des ministres

Projet de loi de finances (PLF)

Le PLF 2020, débattu à compter du 14 octobre 2019 à l’Assemblée nationale, a été présenté le vendredi 27 septembre en Conseil des ministres. Voici un rapide aperçu des mesures les plus significatives de ce projet de loi concernant la fiscalité directe.

L'essentiel

- Aménagement de la trajectoire de la baisse du taux normal de l’impôt sur les sociétés pour les grandes entreprises (art. 11)

- Transposition de la directive dite ATAD 2 relative à la lutte contre les dispositifs hybrides (art. 13)

- Mise en conformité avec le droit européen des retenues et prélèvements à la source applicables aux sociétés non résidentes (art. 12)

- Domiciliation fiscale en France des dirigeants des grandes entreprises françaises (art. 3)

![[KPMG Avocats] Actualités financières et fiscales - "Projet de loi de finances (PLF) : premières annonces](https://assets.kpmg.com/is/image/kpmg/fr-bandeau-article-projet-loi-finance-premieres-annonces_512x200?scl=1)

Aménagement de la trajectoire de la baisse du taux normal de l’impôt sur les sociétés pour les grandes entreprises (art. 11)

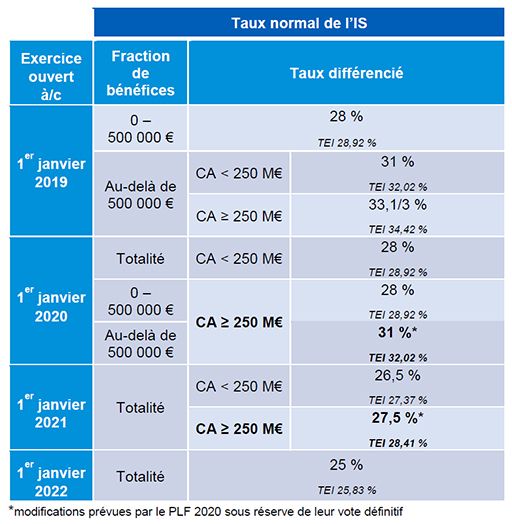

Comme annoncé lors du débat d’orientation des finances publiques pour 2020 par Bruno Le Maire, la trajectoire continuerait, en 2020 et 2021, à être différenciée selon les entreprises, en fonction d’un seuil pivot de chiffre d’affaires fixé à 250 M€ (apprécié le cas échéant au niveau du groupe fiscal).

Les entreprises dont le chiffre d’affaires est supérieur ou égal à 250 M€, seules concernées par le maintien à 33,1/3 % du taux standard de l’IS en 2019, relèveraient du taux de 31 % pour les exercices ouverts à compter du 1er janvier 2020. Les premiers 500 000 € de bénéfices seraient néanmoins soumis au taux de 28 %. Pour les exercices ouverts à compter du 1er janvier 2021, ces mêmes entreprises ne se verraient pas appliquer une baisse à 26,5 % du taux de l’IS (comme cela était initialement prévu) mais un taux à 27,5 %.

Les entreprises dont le chiffre d’affaires est inférieur à 250 M€ ne subiraient quant à elles aucun ralentissement de la trajectoire de la baisse de l’IS. Elles se verront ainsi appliquer un taux d’IS égal à 28 % pour les exercices ouverts à compter du 1er janvier 2020, et à 26,5 % pour les exercices ouverts à compter du 1er janvier 2021, sur la totalité de leurs bénéfices, comme cela était prévu par la loi de finances pour 2018.

Le point d’atterrissage de la trajectoire de la baisse du taux de l’IS reste, selon les engagements du Gouvernement, fixé, pour toutes les entreprises, à 25 % en 2022 (LF 2018).

Sous réserve de son vote définitif, la trajectoire de la baisse de l’IS devrait ainsi se poursuivre comme suit :

La contribution sociale de 3,3 % étant maintenue, le taux effectif d’imposition marginal serait donc le suivant, en fonction du taux standard applicable :

– 31.00 % => 32,02 %

– 28.00 % => 28,92 %

– 26.50 % => 27,37 %

– 27.50 % => 28,41 %

– 25.00 % => 25,83 %

Transposition de la directive dite ATAD 2 relative à la lutte contre les dispositifs hybrides (art. 13)

La directive ATAD 2 (directive (UE) 2017/952 du 29 mai 2017 modifiant la directive (UE) 2016/1164, dite ATAD 1) vise à lutter contre les dispositifs hybrides, en neutralisant leurs effets. Elle doit être transposée dans notre droit interne avant le 31 décembre 2019, pour une application au 1er janvier 2020.

À noter : les dispositions de l’article 9 bis, relatives aux dispositifs hybrides inversés, qui sont applicables à compter du 1er janvier 2022, seraient également transposées.

Elle vient compléter la directive ATAD 1 dont le champ d’application était limité aux dispositifs hybrides issus des interactions entre les régimes fiscaux des Etats membres. La Directive ATAD 2 instaure ainsi une nouvelle série de règles afin de lutter plus largement contre les dispositifs hybrides, notamment lorsqu’ils proviennent de l’interaction de systèmes d’impositions d’Etats membres avec des Etats tiers.

Quatre catégories de dispositifs hybrides sont visées : les dispositifs hybrides résultant de paiements effectués dans le cadre d’un instrument financier, les dispositifs hybrides qui sont la conséquence de différences dans l’attribution des paiements effectués à une entité hybride ou à un établissement, les dispositifs hybrides qui résultent de paiements effectués par une entité hybride à son propriétaire ou de paiements réputés effectués entre le siège et l’établissement ou entre deux établissements ou plus, et enfin les effets de double déduction.

La règle limitant la déductibilité des charges financières pour le débiteur lorsque la société créancière liée n’est pas soumise sur le flux concerné à une imposition minimale serait corrélativement supprimée (CGI, art. 212, I, b).

Mise en conformité avec le droit européen des retenues et prélèvements à la source applicables aux sociétés non résidentes (art. 12)

La CJUE, saisi par le Conseil d’Etat d’une question préjudicielle, a jugé en novembre 2018 qu’est contraire à la liberté de circulation des capitaux, la retenue à la source sur les dividendes versés à des sociétés déficitaires non résidentes, prévue à l’article 119 bis, 2 du CGI, au titre de participations minoritaires (CE, 20 septembre 2017,

n° 398662, Sociétés Sofina, Rebelco et Sidro, CJUE, 22 nov. 2018, aff. C-575/17).

Une évolution législative s’avérait ainsi nécessaire. Le Gouvernement a choisi d’étendre les conséquences de cette jurisprudence à d’autres retenues à la source, à savoir celles applicables aux sommes payées en contrepartie de prestations artistiques (CGI, art. 182 A bis) et à certains revenus non salariaux (CGI, art. 182 B), mais aussi, au prélèvement sur certains profits immobiliers réalisés par des sociétés n’ayant pas d’établissement en France (CGI, art. 244 bis), au prélèvement applicable sur les plus-values immobilières réalisées par des sociétés non-résidentes (CGI, art. 244 bis A) et au prélèvement applicable sur les plus-values réalisées lors de la cession de droits sociaux par des sociétés non-résidentes (CGI, art. 244 bis B).

Ainsi, pour les exercices ouverts à compter du 1er janvier 2020, les sociétés déficitaires concernées pourraient, sous certaines conditions, obtenir la restitution temporaire des retenues à la source et prélèvements précités. Une fois redevenues bénéficiaires, les retenues et prélèvements concernés seraient définitivement exigibles. Seules seraient éligibles à cette restitution temporaire les personnes morales dont le siège ou l’établissement stable bénéficiaire des revenus est situé dans un Etat doublement conventionné avec la France (assistance administrative et assistance au recouvrement) s’agissant des retenues à la source sur dividendes, et dans l’UE ou l’EEE pour les autres retenues visées.

On notera que le PLF prévoit également l’élargissement du champ d’application de l’exonération de retenue à la source sur les dividendes dont bénéficient les sociétés en liquidation judiciaire (CGI, art. 119 quinquies).

Enfin, le mode de calcul de l’assiette de la retenue à la source sur les revenus réputés distribués par certaines sociétés résidentes de l’UE réalisant des bénéfices en France par l'intermédiaire d'un établissement stable serait par ailleurs modifié afin de tenir compte de l’arrêt Cofinimmo, rendu par le Conseil d’Etat en juillet dernier (CE, 10 juillet 2019, n° 412581, Société Cofinimmo, CGI, art. 119 bis, 2).

Domiciliation fiscale en France des dirigeants des grandes entreprises françaises (art. 3)

Certains dirigeants d’entreprises dont le siège est situé en France et qui y réalisent un chiffre d’affaires annuel supérieur à 1 md€ (calculé au niveau du groupe consolidé au sens de l’article L. 233-16 du Code de commerce) seraient regardés comme exerçant en France leur activité professionnelle à titre principal et seraient par conséquent domiciliés en France au sens du droit interne.

Seraient concernées les personnes exerçant en tant que président de conseil d’administration, directeur-général, directeur général délégué, président du conseil de surveillance, président et membres du directoire, ainsi qu’en tant que gérant et autres dirigeants ayant des fonctions analogues.

Cette mesure s’appliquerait dès l’imposition des revenus 2019.

Auteur

Marie-Pierre Hôo

mhoo@kpmgavocats.fr

+ 33 (0) 1 55 68 49 09

© 2024 KPMG S.A., société anonyme d'expertise comptable et de commissariat aux comptes, membre français de l’organisation mondiale KPMG constituée de cabinets indépendants affiliés à KPMG International Limited, une société de droit anglais (« private company limited by guarantee »). Tous droits réservés. Le nom et le logo KPMG sont des marques utilisées sous licence par les cabinets indépendants membres de l’organisation mondiale KPMG. Pour en savoir plus sur la structure de l’organisation mondiale KPMG, rendez-vous sur la page https://kpmg.com/governance (en anglais).