Kristoffer Kowalski

Partner, Corporate Tax

KPMG ACOR TAX

Fredag den 13. september blev der sendt et nyt lovforslag i høring, der blandt andet skal gennemføre den del af skatteundgåelsesdirektivet (2016/1164/EU), der blev udskudt ved udgangen af 2018.

Det nye forslag til ændrede Control Finance Company-regler (CFC) i selskabsskattelovens (SEL) § 32 skal gælde for indkomstår, der påbegyndes 1. januar 2020 eller senere. Forslaget ligner meget forslaget, der blev udskudt kort før jul 2018 som følge af de mange udfordringer, reglerne medfører for danske erhvervsliv. Direktivimplementeringsforsinkelsen har i mellemtiden medført, at der er rejst traktatkrænkelsessag mod Danmark.

Trods mere end et halvt års betænkningstid er reglerne grundlæggende de samme som foreslået i 2018, selvom der er foretaget en række tekniske lempelser. Ændringerne må fortsat forventes at medføre øget CFC-skatteprovenu og ikke mindst øgede administrative byrder for danske virksomheder, der skal navigere i den øgede kompleksitet, de nye regler medfører. Der foreslås, i modsætning til i mange andre EU-lande, fortsat ikke indført undtagelser for hverken selskaber beliggende i EU/EØS eller selskaber med reel substans. Da reglernes grundtræk er de samme som fra 2018, må det forventes, at reglerne generelt implementeres som i udkastet, og at vi formentligt alene vil se mindre justeringer.

De nye regler vil navnlig medføre usikkerhed, i forhold til hvorledes CFC-indkomst fra immaterielle aktiver skal opgøres, hvilket danske virksomheder også må forholde sig kritisk til ved fremtidige virksomhedskøb i udlandet, såfremt ubehagelige skattemæssige overraskelser skal undgås.

CFC-reglernes overordnede virke

CFC-reglerne skal modvirke, at mobile indkomster flyttes til lavskattelande, hvorved dansk skatteprovenu udhules. Dette sikres ved, at sådanne mobile indkomster beskattes i Danmark, såfremt udenlandske kontrollerede enheder har mobile indkomster (CFC-indkomst) af en vis størrelse i forhold til den totale indkomst (sammenligningsindkomsten) og en vis mobil aktivbase (CFC-aktiver). Disse refereres til som indkomst og aktivtesten.

Opfylder et selskab kriterierne, skal en positiv indkomst medregnes hos det danske moderselskab og beskattes i Danmark. Der er mulighed for credit for eventuelt betalte udenlandske skatter, ligesom underskud i de udenlandske selskaber under visse betingelser kan anvendes til modregning i indkomsten. Der gælder ingen undtagelser for hverken driftsselskaber eller selskaber beliggende i højskattelande, hvorfor selv driftsselskaber beliggende i lande med en højere skattesats end Danmark godt kan give anledning til CFC-beskatning i Danmark.

Sammenfatning af ændringer

De væsentligste foreslåede ændringer kan sammenfattes som:

- Indkomsttesten nedsættes til, at der alene skal være 1/3 CFC-indkomst til at udløse CFC-beskatning.

- Aktivbetingelsen bortfalder.

- Anden indkomst fra immaterielle rettigheder skal medregnes som CFC-indkomst, såfremt indkomsten kan henføres til et "dårligt" immaterielt aktiv.

- Immaterielle aktiver skal opdeles i gode og dårlige, og det enkelte immaterielle aktiv kan være begge dele, i hvilket tilfælde indkomst fra det pågældende immaterielle aktiv må dekomponeres yderligere.

- Der kan opnås indgangsværdier på eksisterende immaterielle aktiver.

- Fremadrettet kan virksomheder vælge alene at beskatte CFC-indkomsten og ikke den fulde indkomst i et CFC-selskab.

- Nedbringes ejerandele i et selskab, foretages en fiktiv afståelse af alle datterselskabers aktiver fremadrettet.

Nedenfor gennemgås de enkelte foreslåede ændringer mere detaljeret. Det skal bemærkes, at flere af de foreslåede regler er komplekse i deres udformning og fortsat behæftet med en række usikkerheder.

Skattesubjekt

Der foretages en mindre justering til, hvilke enheder der kan omfattes af CFC-beskatning. Ændringen er i tråd med forslaget fra 2018 og indebærer, at hvor det tidligere alene var selskaber og foreninger, der kunne blive undergivet CFC-beskatning, så er det fremadrettet alle selvstændige skattesubjekter, der kan undergives CFC-beskatning. Dette vil navnlig være trusts og lignende udenlandske enheder, der tidligere ikke har kunnet CFC-beskattes af selskabet.

Det skal bemærkes, at som tidligere kan filialer/faste driftssteder også undergives CFC-beskatning.

Kontrolbetingelsen

Det er et grundlæggende krav efter de eksisterende såvel som de foreslåede regler, at et dansk moderselskab har kontrol over et andet selskab. Hvor kontroldefinitionen efter de gældende regler som udgangspunkt refererer til kontroldefinitionen i SEL § 31 C (sambeskatning og IFRS-kontroldefinitionen), foreslås det fremadrettet, at der kan ske CFC-beskatning, hvor et moderselskab direkte eller indirekte alene eller sammen med tilknyttede personer har en indflydelse på mere end 50 % af stemmerne, aktiekapitalen eller overskuddet. Overskuddet må formentligt forstås som det regnskabsmæssige resultat efter skat.

Begrebsmæssigt anvendes således ikke længere "kontrol", men derimod "indflydelse", hvorfor CFC-beskatning kan forekomme, selvom der reelt ikke foreligger kontrol, ligesom flere forskellige moderselskaber kan opfylde indflydelsesbetingelsen.

Ved indflydelsen medregnes tilknyttede personers ejerandele. Tilknytning svarer til begrebet, der også anvendes under de nye hybridregler i SEL § 8 C. Tilknyttede personer er fysiske eller juridiske personer, der har indflydelse på eller er under indflydelse på 25 % i forhold til moderselskabet. Indflydelse henviser også her til stemmer, ejerandele eller overskud. Ved bedømmelsen af, om en fysisk person er en tilknyttet person, medregnes indflydelse, som besiddes af den fysiske persons nærtstående, samt indflydelse, der besiddes af en fond eller en trust stiftet af den fysiske person eller dennes nærtstående og af fonde/trusts stiftet af disse.

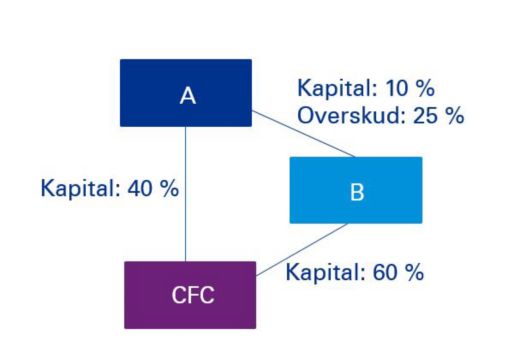

I følgende eksempel fra forarbejderne, hvor alene selskabet A er hjemmehørende i Danmark, vil slutresultatet være, at selskab A skal anses for at have mere end 50 % indflydelse over CFC-selskabet, men alene skal medregne 46 % af CFC-selskabets indkomst.

Den foreslåede kontroldefinition er uændret i forhold til den foreslåede i 2018, og så vidt ses, består flere af de problemer, som blev påpeget under den tidligere lovgivningsproces.

På hvilket grundlag en præferenceaktieklasse med ret til et forlods afkast på fx 8 % skal vurderes i forhold til ret til mere end 50 % af indkomsten, er uklart. Hvis der i eksemplet fra forarbejderne var en yderligere præferenceaktieklasse i CFC-selskabet ejet af et andet dansk selskab, der i et givent indkomstår ville akkumulere mere værdi end A og B's sammenlagte kapital, er det uklart, om en sådan præferenceaktieklasse indebærer, at ejeren skal anses som moderselskab i det pågældende indkomstår. Rettigheder i henhold til en løbende ydelse kan formentligt også medføre kontrol over selskaber, selvom skatteyder ikke ejer en eneste aktie eller stemme. I høringsskemaet fra 2018-lovforslaget svarede skatteministeriet, at et retskrav efter en løbende ydelse mellem en køber og en sælger på en andel af et "overskud" i et overdraget selskab kunne medføre fortsat kontrol for den sælgende part.

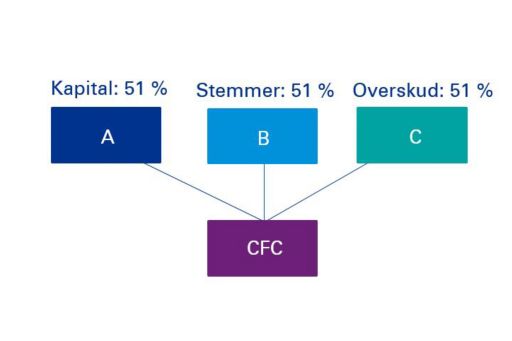

Fordelingen af CFC-indkomsten til forskellige moderselskaber

I tilknytning til spørgsmålet om, hvilke selskaber der bliver moderselskaber qua mere end 50 % indflydelse, fremstår det fortsat uklart, hvor stor en del af CFC-indkomsten det enkelte moderselskab skal medregne, når der er adskillige moderselskaber, hvor nogle har stemmemajoriteten, imens andre har aktiemajoriteten eller ret til majoriteten af overskuddet.

Det følgende eksempel rejst af FSR er fortsat ubesvaret i forhold til, hvad de enkelte moderselskaber skal medregne af et CFC-selskabs indkomst i følgende situation.

Vi venter i spænding på, om dette vil blive besvaret i næste høringssvar.

Undtagelser

Der videreføres en række undtagelser til CFC-reglerne, og undtagelserne suppleres med datterselskaber, der ejes via investeringsselskaber omfattet af aktieavancebeskatningslovens § 19 eller arbejdsmarkedsrelaterede livsforsikringsselskaber.

Herudover fjernes den eksisterende dispensationsadgangsbestemmelse for finansielle selskaber, og i stedet indsættes en generel undtagelse for en række nærmere definerede finansielle selskaber. Undtagelsen betinges af, at mindre end 1/3 af CFC-indkomsten hidrører fra transaktioner med moderselskabet og dets tilknyttede personer.

CFC-indkomsten

Indkomstkravet nedsættes til 1/3 af indkomsten mod de nugældende 50 %. Mere end 1/3 af den totale skattepligtige indkomst/sammenligningsindkomsten skal således udgøre CFC-indkomst, førend CFC kan udløses. Opgørelserne skal som i dag foretages efter danske skatteregler, hvilket i sig er praktisk udfordrende, da en korrekt opgørelse grundlæggende kræver, at der udarbejdes en dansk indkomstopgørelse for samtlige udenlandske selskaber kontrolleret af et dansk selskab.

Den eksisterende konsolideringsregel/transparensregel, hvorefter et selskab i forhold til indkomsttesten kan konsolidere med lokale datterselskaber, som moderselskabet har kontrol over, bibeholdes. Et lokalt moderselskab skal således fortsat konsolidere sit datterselskab under indkomsttesten, imens et lokalt datterselskab ikke skal konsolidere med dets moderselskab, når datterselskabet testes.

Ud over ændringen af selve grænsen udvides selve definitionen af, hvilke indkomster der anses for at udgøre CFC-indkomst.

Anden indkomst fra immaterielle aktiver

Den mest interessante ændring er tilsvarende lovforslaget fra 2018, at CFC-indkomsten fremadrettet også inkluderer "anden indkomst fra immaterielle aktiver". Definitionen af immaterielle aktiver svarer til definitionen i den eksisterende bestemmelse med tilføjelsen af CO2-kvoter og -kreditter. Goodwill omfattes ikke af definitionen af immaterielle aktiver i SEL § 32, stk. 5.

Hvor det efter gældende regler alene er royaltyindkomst, der medregnes, kan enhver form for indkomst, der flyder af de immaterielle rettigheder, formentligt fremadrettet anses for CFC-indkomst. De specielle bemærkninger fremstår noget indsnævret i forhold til tidligere lovforslag, da der i de specielle bemærkninger beskrives, at når varer eller ydelser sælges, vil der undertiden samtidigt ske overdragelse af immaterielle aktiver eller retten til at anvende sådanne aktiver, og at der her kan være et inkluderet royaltyafkast. Et almindeligt salg af varer eller tjenesteydelser vil imidlertid normalt ikke indeholde nogen overdragelse af rettigheder over det immaterielle aktiv. De efterfølgende eksempler i forarbejderne indikerer imidlertid også fortsat, at enhver indkomst der flyder af det immaterielle aktiv kan blive CFC indkomst, hvis indkomsten direkte kan henføres til det immaterielle aktiv. Dette må formentligt fortsat kunne omfatte den merpris, der kan opnås ved salg af en vare eller tjenesteydelse med iboende immaterielle rettigheder ejet af det sælgende selskab, og hvor sådanne indkomster i sig selv ikke udgør royaltybetaling.

Erhverver et salgsselskab eksempelvis immaterielle rettigheder til de varer, det sælger, vil den efterfølgende øgede indkomst, selskabet kan oppebære ved salget af varerne, delvist kunne henføres til det immaterielle aktiv.

Det er et krav efter de foreslåede regler, at et selskab rent faktisk oppebærer indkomst på dets immaterielle aktiver. Et almindeligt salgsdatterselskab, der fungerer som "limited risk distributor" og aflønnes derefter, må som udgangspunkt forventes ikke at have nogen nettoindkomst, der kan henføres til erhvervede immaterielle aktiver. Hvis et salgsdatterselskab er indehaver af et immaterielt aktiv i form af eksempelvis et "marketing intangible", og salgsdatterselskabet ikke selv har opbygget dette, kan CFC-beskatning komme på tale. BEPS 2.0 og eventuelt nye indkomstallokeringsmetoder til fordel for salgsmarkederne kan muligvis indikere eksistensen af lokale immaterielle rettigheder, herunder i digitale faste driftssteder, hvilket kan blive relevante at vurdere i et CFC-perspektiv, hvis/når sådanne ændringer måtte indtræffe.

Undtagelse for visse immaterielle rettigheder.

Royalties og anden indkomst fra immaterielle rettigheder skal alene medregnes, når de immaterielle aktiver er erhvervet fra et andet land eller er oparbejdet ved "aktiviteter" udført af tilknyttede personer i et andet land, end hvor datterselskabet er hjemmehørende. De specielle bemærkninger nævner, at "aktiviteter" skal forstås bredt og dækker ikke alene forskning og udvikling, men også markedsføringsaktiviteter eller faktisk brug gennem lang tid.

Kontraktforskning fra tredjemand og indkomst fra egenoparbejdet IP anses i tråd med ovenstående ikke for CFC-indkomst. Dette gælder også for indkomst, der anses for royaltyindkomst, hvorfor de foreslåede regler i nogle situationer vil være lempeligere end de eksisterende regler, hvor royaltyindtægter fra koncernselskaber altid anses som CFC-indkomst.

Omvendt må immaterielle aktiver opstået via kontraktforskning fra tilknyttede personer i andre lande generere CFC-indkomst. Denne hensigt strider imidlertid imod andre dele af forarbejderne, hvoraf det fremgår, at formålet er, at det immaterielle aktiv skal forblive, hvor en koncern har afholdt og fradraget omkostninger til denne værdiskabelse. Da det sædvanligvis er kontraktgiveren, der økonomisk bærer risikoen ved kontraktforskning og fratrækker omkostningerne forbundet hermed og slutteligt også bliver ejer af det immaterielle aktiv, fremstår bemærkningerne selvmodsigende på dette punkt.

Da et immaterielt aktiv kan være sammensat af forskellige underliggende immaterielle aktiver og skabt via forskellige bidrag, må indkomsten dekomponeres for at skille gode og dårlige indkomstdele fra hinanden. Et immaterielt aktiv kan eksempelvis både være udviklet ved et selskabs egenudvikling og kontraktforskning fra et tilknyttet selskab. Indkomsten skal i dette tilfælde fordeles forholdsmæssigt mellem de gode og dårlige delelementer. Opdelingen skal foretages efter almindelige transfer pricing-principper, hvor Profit Split-metoden nævnes såvel som kapitel VIII, pkt. C.4. i OECD's TP Guidelines fra 2017.

Således skal ikke alene en vare eller ydelses pris dekomponeres for at identificere, hvor stor en del af indkomsten, der kan henføres til de underliggende immaterielle rettigheder, men det kan være nødvendigt at opdele denne immaterielle indkomst yderligere, alt efter hvorledes det immaterielle aktiv er blevet til baseret på følgende subkategorier:

Dette vil selvsagt være en svær øvelse, hvor der også vil være plads til forskellige holdninger og deraf følgende retsusikkerhed.

Ud over tilføjelsen af anden indkomst fra immaterielle rettigheder skal også indkomst fra faktureringsselskaber, der køber og sælger varer fra tilknyttede personer og bidrager med ingen eller ringe økonomisk værdi, medregnes som CFC-indkomst.

Indirekte erhvervet IP

Efter en nyaffattet regel i SEL § 32, stk. 17 skal indkomst fra immaterielle aktiver, som et datterselskab ejede, da det blev datterselskab for moderselskabet, ikke anses som CFC-indkomst.

Det er imidlertid en betingelse, at værdien af datterselskabets CFC-aktiver på tidspunktet, hvor datterselskabet blev erhvervet, udgjorde mere end 50 % af datterselskabets aktiver. Der tages udgangspunkt i de regnskabsmæssige værdier, mens immaterielle aktiver imidlertid skal opgøres til handelsværdien. Transparens-/konsolideringsreglen efter stk. 1, nr. 1, 2. og 3. punktum anvendes også ved denne 50 % test.

Da et selskabs egenoparbejdede immaterielle aktiver, samt immaterielle aktiver opbygget via kontraktforskning med tredjemand mv., ikke genererer CFC-indkomst, bliver det ved opkøb af selskaber afgørende, hvordan det pågældende selskab har udviklet/er kommet i besiddelse af sine immaterielle rettigheder. Ellers vil det ikke være muligt at vurdere, om et selskab kvalificerer til undtagelsesbestemmelsen for indirekte erhvervet IP. Dette kan blive en udfordring i opkøbssituationer, hvor en dansk køber ikke vil kunne få oplysninger/dokumentation til nærmere at kunne foretage denne vurdering. Det er endvidere uklart, om goodwill, der ikke omfattes af stk. 5, også skal medregnes til handelsværdien. Da de regnskabsmæssige værdier skal lægges til grund, vil det være nærliggende at tage udgangspunkt i den købesumsallokering, som udarbejdes til brug for regnskabet. Det vil imidlertid være nødvendigt at kunne allokere denne købesum ud på de enkelte selskaber i en koncern, herunder en eventuel goodwill.

Anskaffelsessum til brug for afskrivninger

I modsætning til tidligere fremsatte lovforslag er der ikke foreslået særlige indgangsværdier til brug for indkomsttesten, hvorfor der under indkomsttesten ikke kan foretages afskrivninger på en allokeret anskaffelsessum. Dette er som udgangspunkt heller ikke nødvendigt, såfremt de pågældende aktiver omfattes af undtagelse og derfor ikke genererer CFC-indkomst. Finder undtagelsen ikke anvendelse, kan der baseret på foreliggende udkast ikke beregnes afskrivninger af en særskilt anskaffelsessum/"step-up" efter hverken indkomsttesten eller ved opgørelsen af indkomsten, der skal beskattes. Her følger afskrivningerne de eksisterende regler, der som udgangspunkt følger de udenlandske afskrivninger. Dette forholder sig anderledes vedrørende den særlige indgangsværdi, der kan opnås på eksisterende immaterielle aktiver, jf. nærmere nedenfor.

Overgangsbestemmelsen

I tråd med tidligere lovforslag foreslås der under ikrafttrædelsesbestemmelsen en særlig indgangsværdi for eksisterende immaterielle aktiver, hvorefter immaterielle aktiver skal anses for erhvervet til handelsværdien på den første dato i førstkommende indkomstår påbegyndt efter 1. januar 2020. Dette vil naturligvis kræve, at der rent faktisk foretages en værdiansættelse, hvilket kan være svært og bekosteligt.

I modsætning til tidligere forslag, hvorefter det pågældende datterselskab skulle generere CFC-indkomst i det første indkomstår, efter de nye regler trådte i kraft, er dette besynderlige krav bortfaldet.

Det er imidlertid et krav, at de pågældende immaterielle aktiver ikke har genereret CFC-indkomst efter de nugældende regler i de forudgående 3 år. Har et selskab genereret royaltyindkomst fra dets immaterielle aktiver, der ikke har været egenudviklede, i bare et af de seneste tre år, kan der ikke opnås en indgangsværdi, uanset om CFC-indkomsten har ført til beskatning i Danmark. Dette gælder uanset størrelsen af den oppebårne royaltyindkomst. Det er yderligere et krav, at erhvervede immaterielle aktiver fra koncernforbundne selskaber skal have været genstand for exitbeskatning, såfremt indgangsværdi skal opnås.

Opnås en indgangsværdi, kan denne anvendes både til brug for både indkomsttesten samt til brug for opgørelsen af den endelige CFC-indkomst/totalindkomst, der skal beskattes. Indgangsværdien undergives imidlertid tvungne maksimale afskrivninger efter afskrivningslovens § 40, stk. 2, 1. pkt., hvorfor perioden højst vil være syv år.

Indirekte afståelse af samtlige CFC-aktiver

Hvor der efter gældende regler alene foretages fiktiv afståelse af et datterselskabs aktiver omfattet af kursgevinstloven og aktieavancebeskatningsloven, hvis moderselskabet reducerer sin ejerandel i datterselskabet, foreslås det nu, at der skal ske en fiktiv afståelse af samtlige CFC-aktiver til handelsværdien på tidspunktet for nedbringelse af moderselskabets ejerandel. Dermed vil eksempelvis immaterielle aktiver blive omfattet af beskatningen.

Der skal alene ske fiktiv afståelsesbeskatning, hvis moderselskabet efter nedbringelse af ejerandelen ikke længere er moderselskab for datterselskabet. Der skal imidlertid foretages fiktiv afståelsesbeskatning, såfremt moderselskabets faktiske ejerandel nedbringes.

I forhold til den fiktive afståelsesbeskatning kan et moderselskab både blive beskattet af den fiktive avance på datterselskabets CFC-aktiver, samtidig med at moderselskabet er skattepligtigt af avance på de aktier, hvormed moderselskabet nedbringer sin ejerandel, såfremt aktierne ikke måtte være skattefrie.

For at undgå denne dobbeltbeskatning foreslås det, at moderselskabet kan reducere det skattepligtige aktieudbytte eller aktieavance med den opgjorte CFC-indkomst for indkomståret eller tidligere år.

Der gives efter stk. 11 også fortsat credit for den fiktive afståelsesskat, som et datterselskab kunne være pålignet, såfremt det havde afstået aktiverne på samme tidspunkt.

Muligheden for alene at beskatte CFC-indkomsten

Det foreslås som en helt ny regel i SEL § 32, stk. 15, at selskaber kan vælge alene at lade sig beskatte af CFC-indkomsten, og ikke hele indkomsten i et datterselskab, som de gældende regler tilsiger.

Reglen er kærkommen, da reglerne dermed også mere præcist rammer de mobile indkomster, som reglerne sigter at ramme. Uden en sådan regel ville operationelle datterselskaber med op til 2/3 operationel indkomst også kunne få dets fulde indkomst til beskatning i Danmark.

Selskaber skal vælge, om devil medtage hele indkomsten eller alene CFC-indkomsten. Valget skal træffes samlet for alle datterselskaber og er bindende for en femårig periode. Valget skal træffes senest i forbindelse med indgivelse af selvangivelsen for første indkomstår, hvor indkomst fra et datterselskab skal medregnes som CFC-indkomst. Foretages intet valg, vil det automatisk være hele indkomsten, der skal medregnes, hvorfor virksomheder bør træffe et valg, hvis der er tvivl om, hvorvidt bare ét udenlandsk selskab kan være et CFC-selskab. Da valget træffes for samtlige selskaber, må enhver koncern, der har CFC-indkomst, skulle træffe et sådan valg. Er der flere moderselskaber, der sambeskattes i en dansk koncern, træffes valget samlet for alle de danske moderselskaber.

Ændres der ved udløbet af femårsperioden princip, kan datterselskabets underskud fra tidligere år ikke længere fremføres til brug for CFC-beskatningen.

Hvor det kan være nærliggende for de fleste koncerner at vælge alene at lade sig beskatte af CFC-indkomsten, så kan dette i en situation, hvor der er negativ driftsindkomst men positiv CFC-indkomst, formentligt medføre, at der opstår CFC-beskatning på et større beløb end den samlede indkomst. Tilsvarende kan en inkludering af alene CFC-indkomsten give anledning til problemer for danske CFC-selskaber, hvor en indregning af den finansielle indkomst de facto kan resultere i en fradragsbegrænsning af operationelle omkostninger. Har et dansk datterselskab en CFC-indkomst på 11 og operationelle tab/udgifter på 10, så vil selskabet alene have dansk skattepligtig indkomst på 1. Har moderselskabet imidlertid valgt alene at medregne CFC-indkomsten, så skal moderselskabet medregne 10 i indkomst fra det danske CFC-datterselskab baseret på det foreliggende forslag.

Reglen indebærer også, at fremførte og overførte underskud skal fordeles forholdsmæssigt mellem CFC-indkomsten og den øvrige indkomst, således at fremførte underskud eksempelvis ikke fuldt ud henføres til CFC-indkomsten, hvis der er positiv operationel indkomst i samme år.

Trods kompleksiteten forbundet med ovenstående er det positivt, at det nu bliver muligt alene at lade CFC-indkomsten beskatte.

Hvad så nu?

Når høringsfristen er udløbet 10. oktober, må der forventes fremsat lovforslag i Folketinget kort efter og med en hurtig lovproces, da loven skal tredjebehandles, inden folketinget tager på juleferie.

Virksomheder bør overveje, hvorledes de nye regler kan påvirke deres skatteposition, og hvorledes det i praksis håndteres, at reglerne overholdes. Det kan eksempelvis være en udfordring for koncerner, der anvender intern regnskabsrapportering som grundlag for at identificere CFC-selskaber, at "anden indkomst fra immaterielle aktiver" forventeligt vil findes i selskabernes operationelle regnskabs-/bogføringslinjer. Det vil derfor blive nødvendigt at søge at identificere alle de selskaber i koncernen, der ejer immaterielle aktiver, således at det i forhold til hvert enkelt selskab kan vurderes og dokumenteres, om selskabet har "anden indkomst fra immaterielle aktiver".

Reglerne bør også allerede nu observeres i forhold til potentielle opkøb.

Ligeledes kan reglernes ikrafttræden for indkomstår, der påbegyndes efter 1. januar, indebære muligheder for at overdrage selskaber ud fra dansk kontrol, inden at de nye regler for indirekte afståelser træder i kraft.