中國啟動2兆元減稅降費措施 中國啟動2兆元減稅降費措施

中國啟動2兆元減稅降費措施

2019/03/25

中國大陸於今年3月5日發佈的2019年《政府工作報告》提出,將啟動規模達2兆元人民幣(約新台幣9兆元)的減稅降費措施,其中減稅約占7成,並以增值稅改革為重點,隨後陸續發佈《關於深化增值稅改革有關政策的公告》註1、《關於深化增值稅改革有關事項的公告》註2、《關於調整增值稅納稅申報有關事項的公告》註3、《關於發佈出口退稅率文庫2019B版的通知》註4以及《關於印發<2019年深化增值稅改革納稅服務工作方案>的通知》註5等文件,進一步闡釋相關減稅過程中具體執行的問題。

註釋:

註1:財政部、稅務總局、海關總署公告2019年第39號

註2:國家稅務總局公告2019年第14號

註3:國家稅務總局公告2019年第15號

註4:稅總函【2019】82號

註5:稅總辦發【2019】34號

增值稅改革重點

調降增值稅稅率

- 適用稅率調降:

從2019年4月1日起,一般納稅人(以下簡稱納稅人)發生增值稅應稅銷售行為或者進口貨物,原適用16%稅率的,稅率調整為13%;原適用10%稅率的,稅率調整為9%。 - 農產品扣除率:

納稅人購進農產品,原適用10%扣除率的,扣除率調整為9%;納稅人購進用於生產或者委託加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。 - 出口退稅率調降:

原適用16%稅率且出口退稅率為16%的出口貨物勞務,出口退稅率調整為13%;原適用10%稅率且出口退稅率為10%的出口貨物、跨境應稅行為,出口退稅率調整為9%。同時,適用13%稅率的境外旅客購物離境退稅物品,退稅率為11%;適用9%稅率的境外旅客購物離境退稅物品,退稅率為8%。

擴大進項稅額抵扣範圍

- 旅客運輸服務納入抵扣:

納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

未取得增值稅專用發票的抵扣方式

- 不動產改為一次性抵扣:

自2019年4月1日起,納稅人取得不動產或不動產在建工程的進項稅額不再分2年抵扣,之前按照《營業稅改徵增值稅試點有關事項的規定》註6尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣。 - 四項服務允許加計抵減:

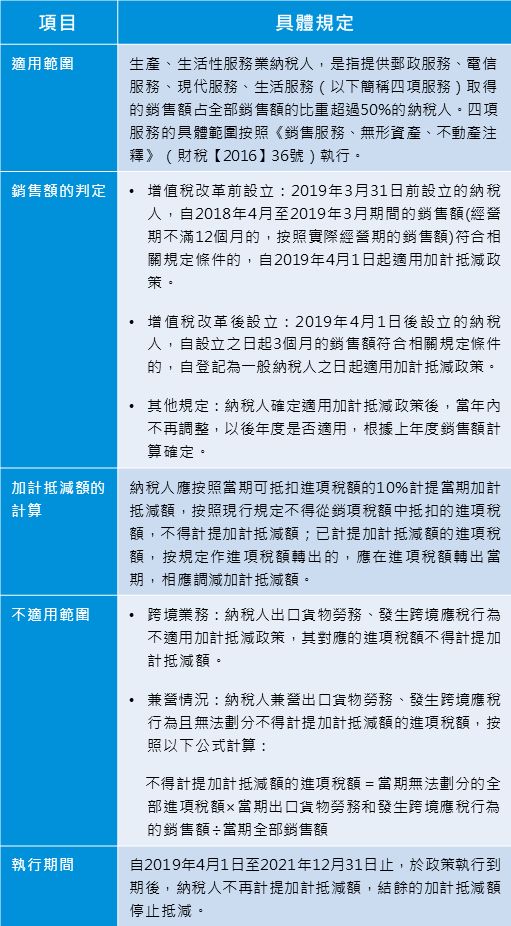

自2019年4月1日至2021年12月31日,允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額(以下簡稱加計抵減)。

註釋

註6:財稅【2016】36號

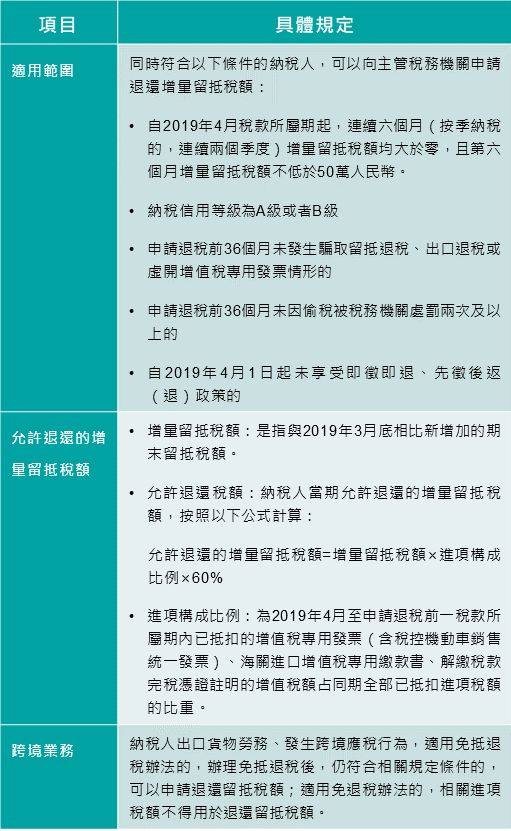

試行留抵稅額退稅

自2019年4月1日起,試行增值稅期末留抵稅額退稅制度,符合相關條件的納稅人,可以向主管稅務機關申請退還增量留抵稅額。

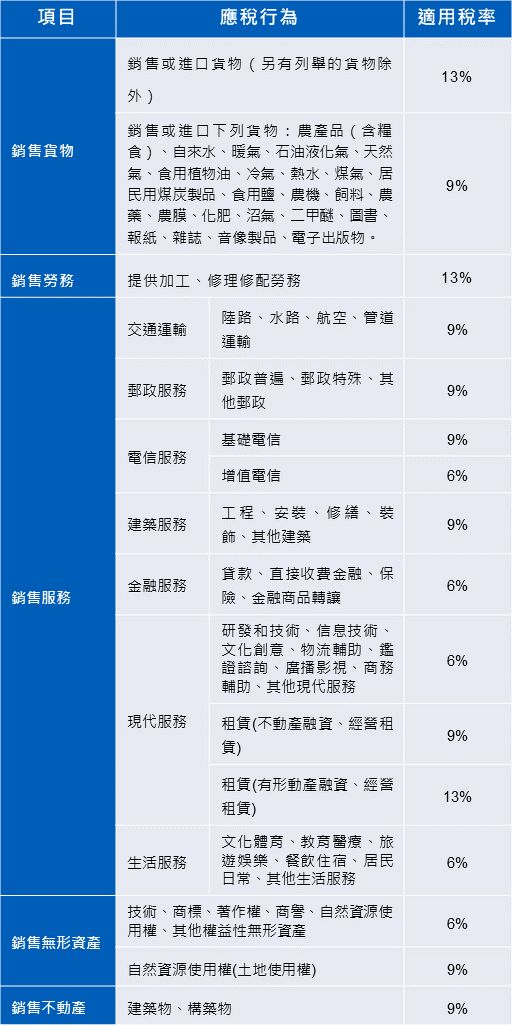

最新增值税税率表

KPMG觀察

中國大陸繼去年針對汽車製造業、軟件和信息技術服務業等18個行業以及電網企業實行增值稅留抵退稅,此次試行退稅制度進一步取消行業限制,只要企業符合五大條件皆可享受政策,同時將取得不動產支付的進項稅額由兩年分期抵扣改為一次性全額抵扣,這將對企業未來的新建項目或擴建規劃產生重大影響。而企業於減稅降費中實際受惠程度,與對外的稅負轉嫁能力以及對內的涉稅管理、定價策略等息息相關,此次改革涉及層面廣泛、準備時間緊湊,我們建議企業應儘早做好相關優惠政策的評估作業,或結合外部機構同步提供專業協助,以善用新政所帶來的利多。

作者

林嘉彥 執行副總

潘美紅 副總