Gestión del Riesgo de Fraude en tiempos de COVID-19

La crisis provocada por la pandemia de la enfermedad COVID-19 nos tomó por sorpresa y ha transformado nuestra realidad de manera drástica.

Esta coyuntura ha provocado caídas importantes en algunos negocios y ha obligado a los gobiernos a tomar medidas de emergencia para mitigar los efectos de la pandemia en la salud pública y en la economía.

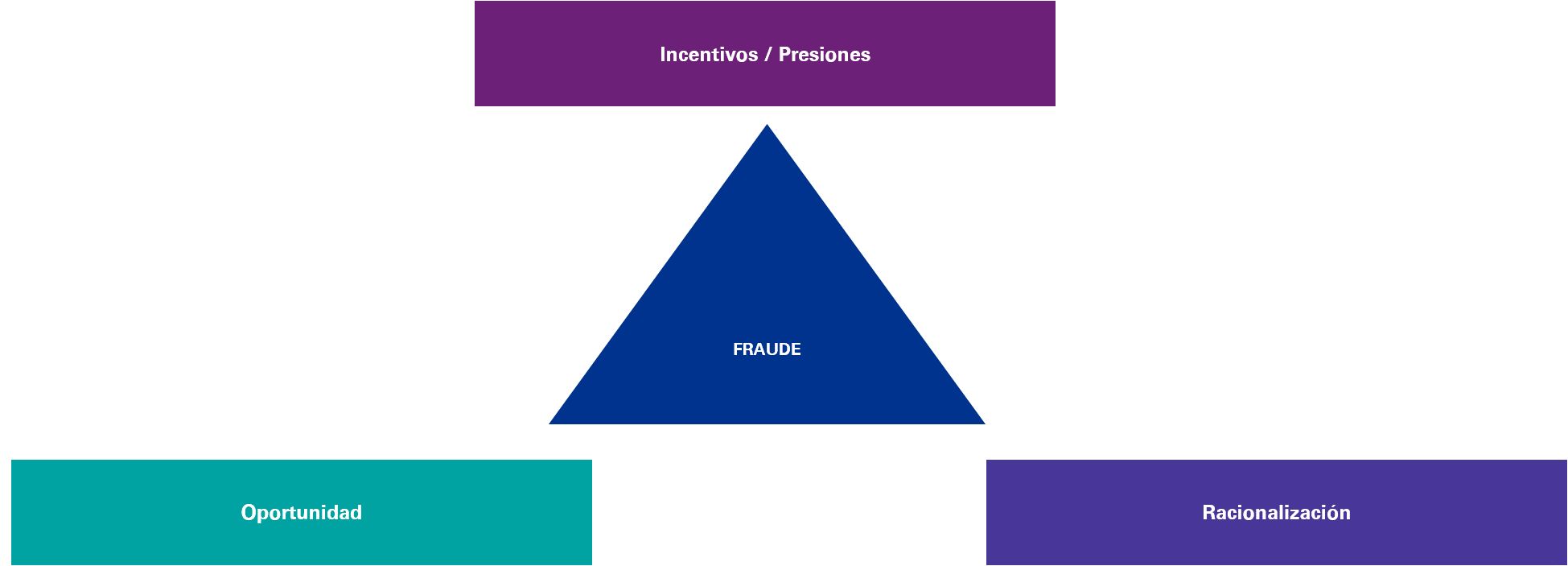

Esto conlleva el aumento del riesgo de fraude, ante el incremento de la presión y la oportunidad, dos de los tres factores que se señalan en el llamado “triángulo del fraude” como posibles agentes que llevarían a una persona a cometer una acción de este tipo.

Se debe tener en cuenta que el riesgo de fraude no solamente se relaciona con actos de corrupción; la Asociación de Examinadores de Fraude (ACFE por sus siglas en inglés) y COSO (The Committee of Sponsoring Organizations of the Treadway Commission), establecen que el riesgo de fraude puede ser clasificado en tres grandes categorías:

Si nos situamos desde la perspectiva del sector privado, la caída en los volúmenes de negocio de algunas empresas podría provocar una presión en los colaboradores para cometer actividades irregulares con varios propósitos, entre ellos recuperar sus niveles de remuneración precrisis o procurar la continuidad de la empresa que da sustento a su familia.

Considerando los esquemas de riesgo, y a manera de ejemplo, con la coyuntura actual se podría incrementar la posibilidad de que se presenten algunas de las siguientes actuaciones irregulares:

- Dádivas para cerrar negocios.

- Manipulación de información financiera para ocultar la realidad de la compañía.

- Apropiación indebida de recursos de la empresa.

- Negociación con proveedores de términos desfavorables para la compañía con un beneficio propio.

- Entre muchos otros.

Asimismo, la reducción de las estructuras organizacionales para paliar la disminución de ingresos podría ir en detrimento de los sistemas de control, provocando una oportunidad para que aumenten las vulnerabilidades y se acrecienten las actividades fraudulentas.

Por su parte, en el sector público se observa una flexibilización de los controles con el objetivo de atender la emergencia en procura del bienestar social. Esto podría conllevar a abusos en los procesos de contratación administrativa.

¿Cómo administrar estos riesgos?

Por estos motivos, los programas antifraude deben ser parte de las estrategias de continuidad de negocios y de los planes de manejo de crisis. Las personas encargadas de la gestión del riesgo de fraude, incluso el área de auditoría Interna, son las llamadas a efectuar un análisis sobre las acciones que se están tomando para administrar estos riesgos, desde la perspectiva de la prevención, la detección y la respuesta.

En cuanto a la prevención, es importante repasar el ejercicio de identificación y evaluación de riesgos ante la coyuntura actual, reforzar las campañas de comunicación y no olvidarse de aplicar rigurosidad en los procesos de debida diligencia de funcionarios, clientes y proveedores. Asimismo, es recomendable revisar si los controles han sido afectados y diseñar acciones para tratar los riesgos residuales.

Con respecto a la detección, es recomendable aplicar técnicas de análisis de datos para el monitoreo continuo de las transacciones, efectuar pruebas a los controles internos asociados a los riesgos más relevantes y es buen momento para repasar como están funcionando los canales de denuncia.

Por último, las técnicas aplicadas en respuesta al riesgo pueden verse afectadas. El distanciamiento puede complicar efectuar ciertas investigaciones, entrevistar a las personas y recabar información física o electrónica. En cualquier contexto, no es recomendable posponer estos estudios hasta que pase la crisis, por el contrario, se recomienda que inicien en cuanto existan sospechas de fraude y con ello validar si los protocolos establecidos facilitan su realización.

Ley vigente en Costa Rica

Es importante recordar que, en Costa Rica, el 11 de junio de 2019 entró en vigor la Ley N° 9699 “Responsabilidad de las personas jurídicas sobre cohechos domésticos, soborno transnacional y otros delitos”, la cual les atribuye obligación penal a las empresas aun cuando el perpetrador no haya podido ser individualizado, su causa haya sido sobreseída, extinta o cuando no se haya podido establecer la participación del individuo.

Esta ley prevé que la compañía pueda gozar de hasta un 40% de rebajo sobre una posible multa si demuestra contar con un modelo o programa de prevención, detección y respuesta, antes de la comisión del delito.

Asimismo, en temas de respuesta a actos fraudulentos o ilegales en el sector público, el 14 de octubre de 2019, la Contraloría General de la República emitió los “Lineamientos generales para el análisis de presuntos hechos irregulares”, los cuales serán de acatamiento obligatorio para las auditorías internas del sector público.

A manera de conclusión, la crisis que estamos viviendo aumenta el riesgo de fraude, lo que nos llama a revisar nuestros modelos de gestión de ese riesgo y prestar especial atención a algunos aspectos ante la coyuntura actual. Asimismo, no podemos olvidar ser vigilantes del cumplimiento de la regulación vigente en esta materia, aún en tiempos de crisis.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia

Federico García

Socio de Risk Advisory Solutions

KPMG in Costa Rica