言“资”有理专栏将定期为各位带来香港资本市场的最新动态、分析香港资本市场的发展趋势以及分享我们对市场上一些热门话题的观点。本栏从今期起推出SPAC系列文章,为各位从不同角度解读新鲜出炉的香港SPAC上市制度,本期我们首先为各位带来投资者篇。

本期内容

- SPAC是以通过收购合并达致目标公司最终上市为目的的空壳公司。

- SPAC证券无论在权利和风险都与传统上市公司证券有显著分别。

- SPAC发起人的质素与SPAC合并后的投资回报息息相关,是投资者选择SPAC股票的重要指标。

- SPAC投资风险较传统股票为高,投资者在参与SPAC证券买卖前必须清楚了解自身对投资风险的承受能力以及SPAC发起人的经验和往绩。

香港联合交易所有限公司(以下简称港交所)刚于上周五刊发了关于特殊目的收购公司(SPAC)的咨询总结,经修订的新制度将于2022年1月1日开始实施。至此,近年席卷全球资本市场的SPAC上市制度终于在香港正式落地。究竟这个港版SPAC与其他国家/地区的SPAC制度有何不同?新制度对各市场持份者又有什么影响? 我们从本期起推出SPAC系列文章,为各位从不同持份者角度解读港版SPAC。

什么是SPAC?

在解读港版SPAC之前,我们先介绍一下何谓SPAC。简单来说SPAC就是一家空壳公司,其设立的唯一目的就是通过首次公开发行股票进行集资,并以集资所得收购合并有经营活动的目标公司,从而达致合并后的继承公司成为上市公司的目的。

如果SPAC在限定时间内(港交所的规定是36个月)顺利找到合适的目标公司并完成合并,合并后的继承公司会变为普通的上市公司,而SPAC的生命周期也会同时结束(从找到目标公司到继承公司通过合并变为普通上市公司的过程称为De-SPAC阶段),否则港交所会将其除牌,SPAC需要进行清算并将集资所得的全数加上应计利息按比例退还给股东。我们把SPAC的整个生命周期(De-SPAC阶段除外)称为SPAC阶段。本期我们将焦点集中在SPAC阶段。

SPAC证券与一般的传统上市公司证券有什么分别?

提到SPAC,很多投资者的第一反应是究竟SPAC证券与一般传统上市公司的证券有什么分别?我们不妨从权利和风险/代价两个不同角度分析两者的差异。

权利

从权利的角度,SPAC股票与传统上市公司股票不一样的地方在于设有赎回权。一般SPAC并购交易需要召开股东大会由股东投票表决才能通过,在会上SPAC投资者亦有权提出赎回其持有股票的要求。SPAC制度下投资者拥有赎回权这一设置某程度上亦可以理解,毕竟SPAC投资者最初投资时公司并无实质业务,多少有点隔山买牛的感觉,在SPAC找到合适的并购对象时给这些投资者再次选择的机会亦是无可厚非。

风险/代价

SPAC股票的投资者在享受额外权利的同时也需要承担额外的风险和代价。从风险/代价的角度,投资SPAC股票与传统上市公司股票最显著的分别莫过于发起人股份产生的摊薄效应。发起人的股份一般都是以象征式价格取得,而这些股份在转换成普通股时亦无需提供额外资金,这直接导致SPAC投资者持有的普通股价值受到摊薄。

什么是摊薄效应?

通过以下例子,各位读者可以更直观理解SPAC的摊薄效应。

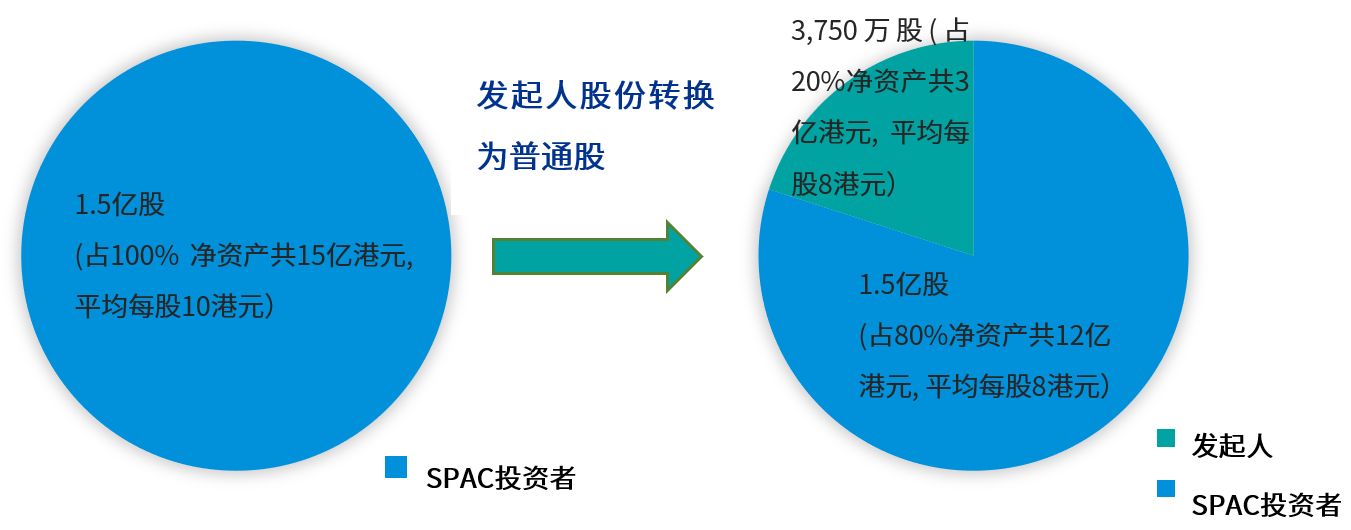

假设SPAC上市集资港币15亿元,上市时发起人和SPAC投资者分别认购的股份及权证数目如下:

| SPAC投资者资本 | 发起人资本 | |

| 股份 | 1.5亿股普通股(认购价10港元) | 3,750万发起人股份(可于满足合并条件时以1:1的比例转为普通股) |

| 权证 | 7,500万股随认购普通股免费取得(行使价11.5港元) | 1,250万股发起人权证(行使价11.5港元),认购价为2.4港元,所得资金港币3千万用作支付SPAC阶段承销商佣金,实际上是发起人参与SPAC上市并购的风险资本。 |

发起人股份的摊薄效应

当满足合并条件时,3,750万股发起人股份被转换为3,750万普通股,由于无额外资金投入,SPAC的净资产维持在港币15亿不变,但总发行普通股数目则增至1.875亿股,SPAC普通股每股的价值由原来的港币10元被摊薄至港币8元,摊薄效应为20%。

SPAC股权结构在发起人股份转换前后的变化

注:为使以上例子简单易明,我们在计算摊薄效应时并未考虑发起人权证所产生的摊薄效应。

严格来说,摊薄效应对SPAC投资者不算真正意义上的风险,更应该被理解为他们为了激励发起人完成De-SPAC所提供的奖励,是发起人应得的报酬。值得一提的是上文提到的赎回权正好为SPAC投资者有效抵消摊薄效应。如果SPAC投资者担心在De-SPAC成功(发起人股份转为普通股)的情况下其股份会被摊薄,他们大可选择股票按认购价赎回,改为透过其持有的权证分享SPAC合并成功后股价的上行空间。

为什么SPAC证券仅限专业投资者认购和买卖?

散户未必能完全理解SPAC概念及承受相关的投资风险

SPAC阶段其中一个广受市场人士关注的问题是谁可以参与SPAC证券的认购和买卖。港交所的规定是SPAC证券仅限于专业投资者认购和买卖,这与美国的相关规定存在根本性的差异。美国在SPAC阶段没有对投资者身份设限主要是因为美国市场以机构投资者为主,而美国的监管体系亦有相关的机制(例如集体诉讼)保障投资者。相反,香港市场散户参与度较高,散户对SPAC这种新概念不一定能完全理解以及承受相关的投资风险,因此港交所只能通过限制散户参与SPAC证券的买卖来控制SPAC对香港资本市场所带来的整体风险。

SPAC证券的价格波动风险不容忽视

投资SPAC证券的风险除了上文提及的摊薄风险外,SPAC证券价格波动的风险也不容忽视。数据显示SPAC证券的价格相比传统上市公司证券更容易受消息影响,特别是关于SPAC上市公司收购合并的消息,因此市场上不时出现疑似SPAC证券价格受操控的情况,当中最普遍的手法是通过散播SPAC并购的假消息推高股价然后抛售持货获利,而高位买入SPAC证券的投资者在操盘人唱高散货后很可能会蒙受重大损失。正因如此,港交所采取了一系列的针对性措施以控制SPAC制度对香港市场的整体风险,一方面是限制散户参与SPAC证券的买卖,另一方面通过公开市场机制,包括要求SPAC股份和权证必须至少分发给75名专业投资者(包括20名机构投资者),来减低SPAC股票受操控的风险。

SPAC在并购前并无实质业务,投资者应怎样作出投资选择?

SPAC无往绩参考发起人质素成投资者重要指标

对于符合资格参与SPAC证券买卖的专业投资者来说,其中一个最大的难题是怎样选择SPAC证券,因为SPAC在完成并购前并无实质业务,当然亦不会像传统上市有业绩纪录供投资者参考。投资者在无法参考往绩的情况下往往只能押注在SPAC发起人身上,毕竟SPAC发起人是SPAC上市并购全过程的推手,高度参与SPAC上市集资以及物色并购对象等每一个关键决定,因此SPAC发起人的质素绝对是投资者选择认购SPAC证券时的重要指标。

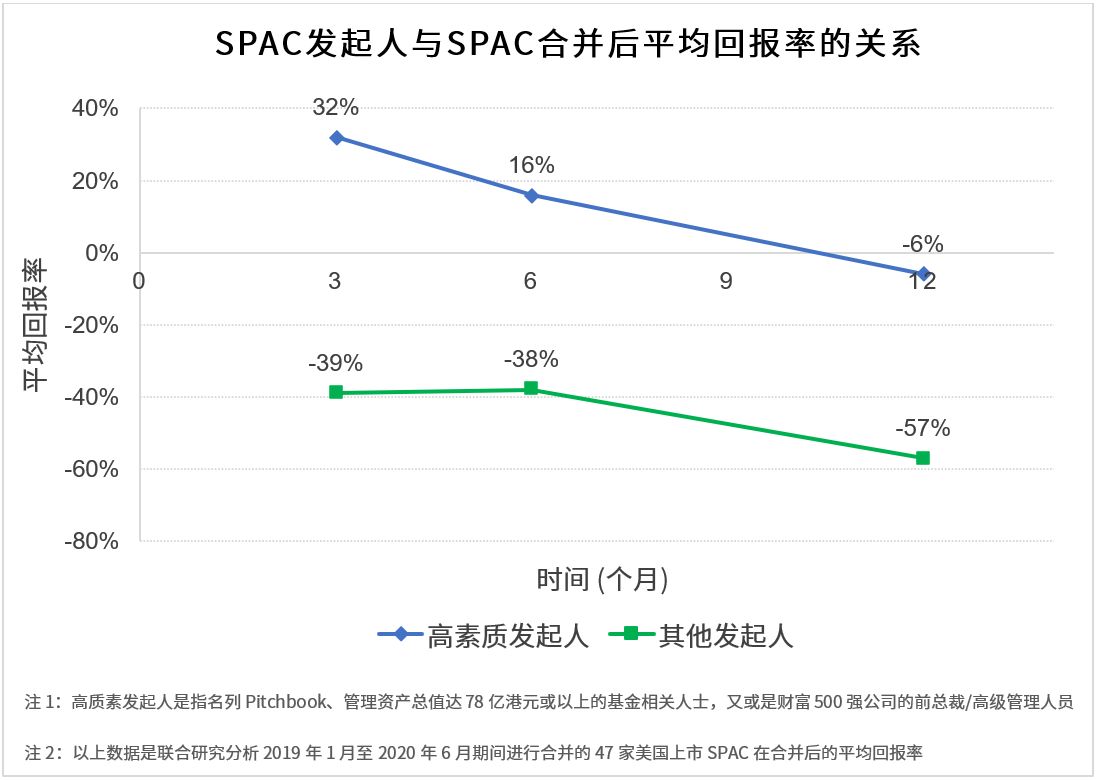

发起人质素与SPAC合并后的回报率息息相关

有研究报告亦显示SPAC发起人的质素与SPAC合并后的回报率息息相关。正因如此,港交所对SPAC发起人提出了较美国以及其他主要市场更严谨的要求,包括每名SPAC发起人的履历(例如是否有资产管理经验、过去是否有作为SPAC发起人的经验以及是否存在利益冲突)必须提交给港交所审批以及在SPAC上市文件详细披露,而SPAC上市的保荐人亦需要对相关履历进行尽职调查。此外,港交所要求在一般情况下至少一名SPAC发起人必须是对资产管理及/或机构融资有丰富经验的香港证监会持牌人士,目的是希望SPAC发起人能有效运用其专业知识推动SPAC上市制度的发展。

资料来源:联合研究

投资者在参与SPAC证券买卖前必须清楚了解自身对投资风险的承受能力以及SPAC发起人的经验和往绩

在整个新制度下,SPAC上市只是一种手段而不是目的,其真正的目的是通过De-SPAC吸纳更多优质的企业来港上市。当然,SPAC阶段上市公司没有实质业务确实为投资者带来很多不确定性,这些不确定性也意味着投资风险。虽然港交所在制定SPAC上市制度时已充分考虑SPAC的各种风险因素并制定了一系列的应对措施,但投资者在买卖SPAC证券时必须知己知彼,一方面要考虑自身对投资风险的承受能力,同时亦要充分了解SPAC的游戏规则以及发起人的背景、经验和往绩,正因为投资SPAC证券对投资者的要求较高,港交所才会规定只有专业投资者才可参与SPAC证券买卖。

我们本期对SPAC阶段投资者关注重点的分享就到此为止,下一期我们将为各位解读De-SPAC阶段目标公司的关注重点。