商誉减值测试中估值的关注重点

商誉减值测试中估值的关注重点

新年临近,企业已陆续启动年报审计工作。受疫情影响,2020年众多企业均承受了前所未有的压力,在后疫情时代,企业的经营状况能否恢复到疫情发生之前的水平也存在高度的不确定性。在这样的背景下,许多企业的资产(尤其是商誉)可能面临减值风险。

本文结合证监会监管要求、以往检查结果以及毕马威项目经验,直击“痛点”,分析、总结了商誉减值测试过程中需关注的重点事项,主要包括资产组认定、减值测试方法、重要参数选取等,希望能够为企业年报审计工作提供有益的参考和借鉴。

核心关注点一:资产组认定

主要存在问题:

- 资产组未能合理认定,直接将子公司的全部资产与负债整体划分为一个资产组,未将非经营性资产、负债剔除

- 资产组里包括营运资金,但用于对比的包含商誉的资产组账面价值中未包含营运资金

领先实践:

资产组或资产组组合应以经营性长期资产为主,不包括营运资金、溢余资产与负债、非经营性资产与负债,商誉减值测试的对象主要是商誉所归属的资产组或资产组组合中的经营性长期资产的减值。

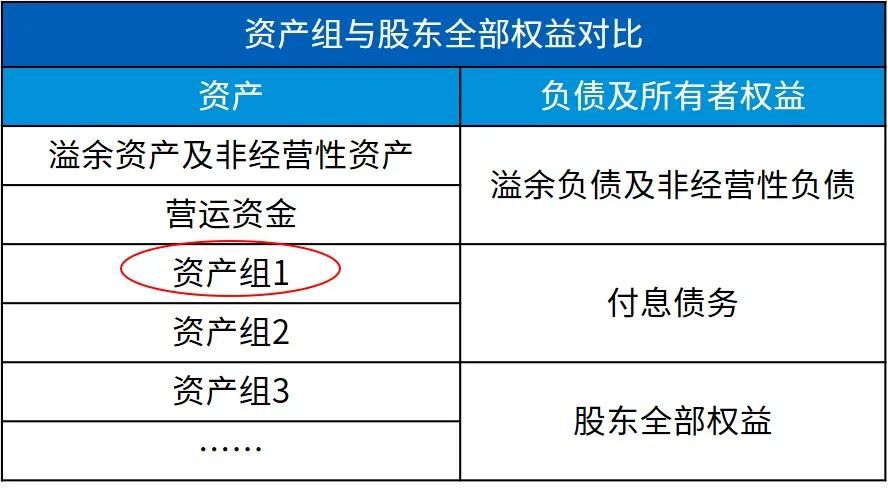

需要注意的是,与子公司的全部股东权益不同,同一公司可能存在不同资产组,如图:

此外,资产组或资产组组合账面价值的确定基础应当与其可收回金额的确定方式相匹配。实务中,若通过折现现金流模型确定的资产组的可回收价值包含期初营运资金,则用于对比的包含商誉的资产组账面价值中也应包含营运资金,反之,则需要在通过折现现金流模型确定的资产组在用价值基础上减去期初营运资金,即:

资产组在用价值=企业自由现金流现值—期初营运资金

核心关注点二:减值测试方法

主要存在问题:

- 部分上市公司未按照预计未来现金流量现值和公允价值减去处置费用后的净额二者孰高的方式确定资产组的可回收金额,而是简单采用一种方法来估计,这可能导致无法准确确定商誉减值金额

- 部分估值机构在执业中出现类似问题,包括未充分分析不同估值方法的适用性,未恰当选择适合商誉减值目的的测算方法或仅选用一种测算方法,简单以市场法、收益法或资产基础法测算出企业价值,将其等同于资产组的可收回金额,或是直接将成本法测算的市场价值等同于公允价值减去处置费用后的净额

领先实践:

实务操作中,估值专家通常采用资产组或资产组组合的预计未来现金流量现值,即在用价值确定资产组或资产组组合的可回收金额,原因主要包括:

- 大多数公司无法准确估算处置资产组或资产组组合的费用(公司本身对资产组没有处置意愿或过往没有相似处置案例),因此难以计算公允价值减去处置费用的净额

- 直接获取商誉归属的资产组或资产组组合的市场价值的可能性较小,因此市场法确定资产组或资产组组合的公允市场价值的适用性较差

- 国际会计准则委员会通常认为通过成本途径得到的资产组或资产组组合的价值应代表其成本,而不是代表通过继续经营或处置获取的可回收经济利益,因此成本法确定资产组或资产组组合的公允市场价值的可信度较低

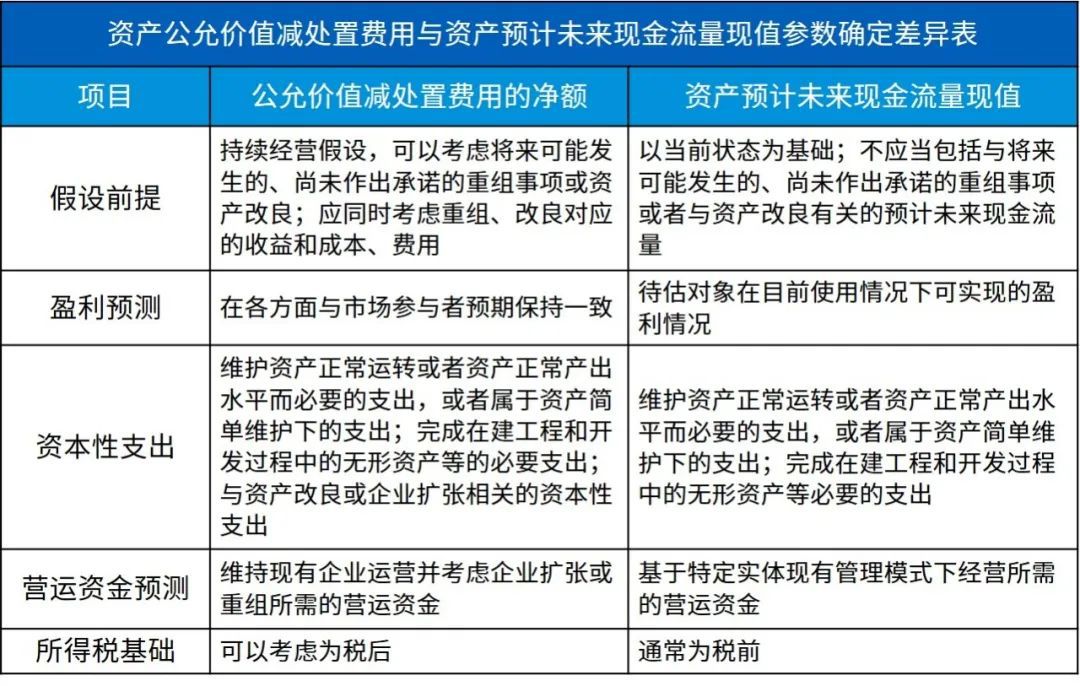

不论是测算资产组或资产组组合的公允价值还是在用价值(预计未来现金流量现值),都可采用收益法,但要注意二者在相关参数选取上的差异:

核心关注点三:重要参数选取

主要存在问题:

折现率、增长率、预测期等参数的选取较为主观,但往往对商誉减值测试的结论会产生重大影响。部分机构选取的重要参数严重偏离行业平均水平,且未恰当使用税前折现率、所得税率、期间费用率等指标,导致测算结果偏差较大。

此外,部分上市公司在选取重要参数时,未充分考量报告期间的重大行业变化趋势或本企业生产经营的实际情况,有意采用较为乐观或悲观的估计,导致选取的关键参数不合理,直接影响商誉减值结果。

领先实践:

1.折现率:

- 在确定折现率时,应充分考虑其与现金流的口径是否保持一致,例如,当公司管理层预计的现金流为名义现金流(即包含通货膨胀因素)时,则折现率也应考虑通货膨胀因素,采用名义折现率

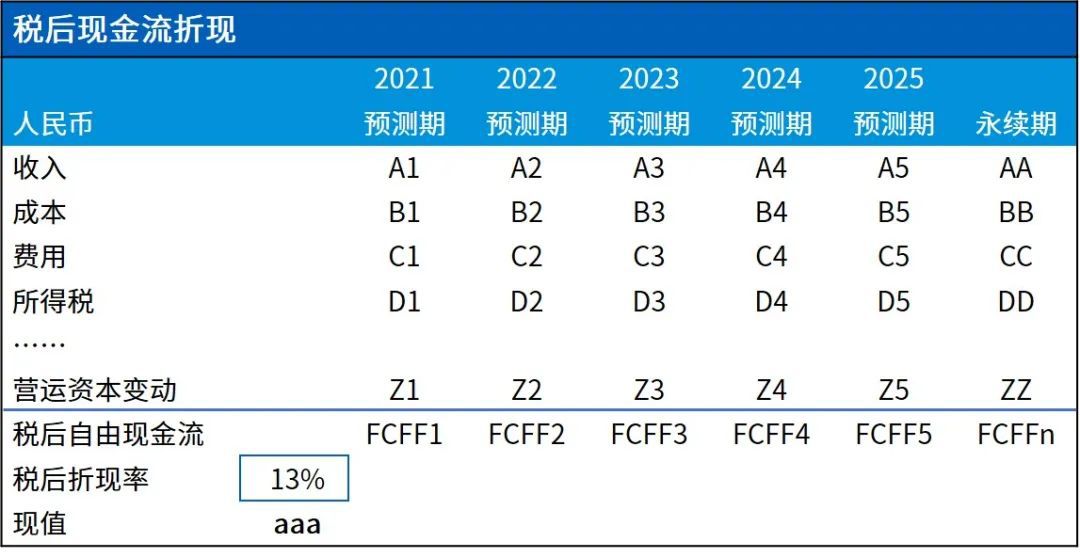

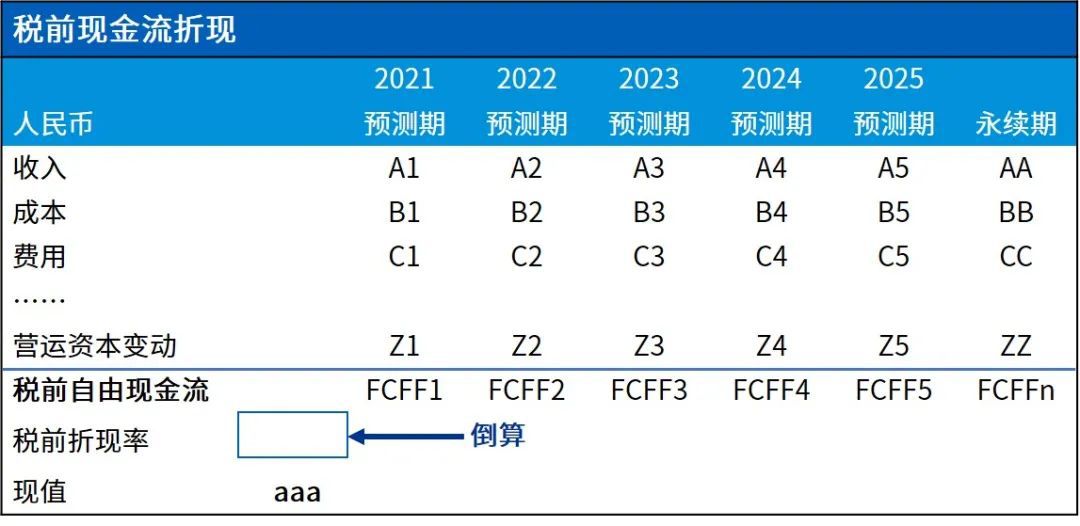

- 实务中在确定税前折现率时,通常基于采用税后折现率与税后现金流量得到的现值,并结合税前现金流量倒算得出,而不是直接在税后折现率的基础上通过简单扣除税率影响得到。例如:

2.永续增长率:

在考虑永续增长率时,应接近但不超过资产组或资产组组合经营地的长期通货膨胀率或GDP增长率。若永续期增长率采用0%,即永续期以后现金流可能被认为是实际现金流,此时采用名义折现率将出现折现率与现金流不匹配的问题,因此,估值专家应调整折现率使其内涵与现金流保持一致。

3.预测期间:

在确定未来现金净流量的预测期间时,应参考经管理层批准的最近财务预算或预测数据期间,原则上不应超过五年。

4.未来现金流量:

未来现金流量中包含的预测期增长率、利润率等,应与公司历史经营情况或市场公开的行业趋势相吻合,且应有相应的商业计划作为支撑,并充分披露。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。