资产收购交易实施过程中的税务考量

资产收购交易实施过程中的税务考量

在并购交易中,若收购方对标的公司进行尽职调查后,发现标的公司存在较大的历史财税或法律风险,可能会考虑通过资产收购的方式完成交易。实操中,相比直接向标的公司收购资产及业务的传统模式,近年更为常见的是一种改良后的资产收购交易,即由原标的公司或其股东设立一家新公司,并将标的业务、资产和人员等装入新设公司后,收购方则直接购买新设公司的股权(下文简称“资产收购交易”)。收购方希望通过此种交易方式隔离原标的公司的历史财税或法律风险,同时由原标的公司或其股东先完成将标的业务、资产和人员转移至新设公司的安排,确保随后的股权交割在满足所有条件后才进行,以保护收购方的利益。

然而,在上述资产收购交易的实施过程中,看似简单直接的资产转让,往往暗藏玄机。在股权收购交易中,收购方可以通过不同的定价方法,确定标的公司的股权价值,并直接支付股权对价以取得股权。但在资产收购交易中,把标的业务、资产和人员转移至新设公司,以及收购新设公司股权等的对价应如何确定,不仅对交易税负产生影响,也会对收购方/新设公司未来的税务效益产生影响。常见的考虑点包括标的资产从原标的公司转让至新设公司(包括有形资产、无形资产、商誉等)的定价,以及向原股东或原标的公司支付不竞争承诺补偿款或类似款项的定价等。

以下通过一个案例进行讨论:

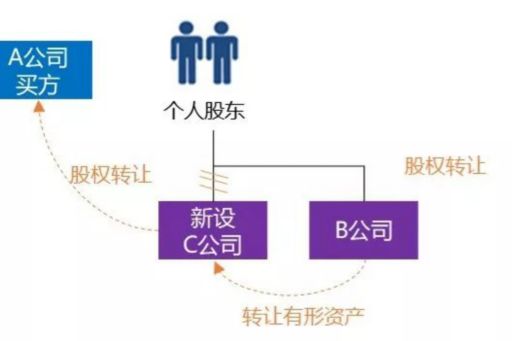

本案例中,买方A拟收购主要从事工业产品的生产和销售的B公司(B公司股东为两位个人)。由于在尽职调查中发现B公司存在历史风险,为避免继承该等历史风险,A公司决定通过资产收购的方式进行交易。具体地:

- B公司的两位个人股东在同一地区新设立C公司,并将机器设备等有形资产以及员工的劳动关系转移至C公司

- A公司收购C公司100%股权后,C公司再向B公司及其两位个人股东购买商标、专有技术等无形资产,并向两位个人股东支付不竞争承诺补偿款

交易架构如下图所示:

A公司在取得C公司的股权后,C公司向B公司及其两位个人股东购买的商标、专有技术等无形资产,以及向两位个人股东支付的不竞争补偿款,对价均经由专业评估机构进行了公允价值评估,示意性结果如下:

| 合同 | 收款方 | 项目 | 金额 (人民币) |

| 资产转让合同 | B公司 | 商标 | 500万元 |

| 其他无形资产 | 300万元 | ||

| 无形资产转让合同 | 个人股东 | 专业技术 | 500万元 |

| 不竞争承诺书 | 个人股东 | 补偿款 | 4500万元 |

C公司已就向个人股东支付的款项合规代扣代缴了个人所得税并取得个人股东在税局代开的无形资产转让增值税发票。

交割后,B公司及C公司共同的主管税务机关针对上述交易中的无形资产和不竞争补偿款的定价向C公司提出了以下质询:

- 转让的专有技术应当归属于B公司而非个人,向两位个人股东支付的专有技术转让对价应该大部分支付给B公司

- 不竞争承诺补偿款不仅限制了两位个人股东的个人行为,还限制了B公司的生产经营,且补偿款的公允价值也是参照B公司未来的经营状况预测进行评估。因此,补偿款应该大部分归属于B公司而非两位个人股东

综上,税务机关主要关注C公司向两位个人股东支付的专有技术转让对价及不竞争补偿款的安排是否应该含有归属于B公司的资产转让所得,而导致B公司少缴纳企业所得税。作为收购方,C公司从业务实质和商业合理性的角度解释了上述交易定价安排,回复税务机关提出的质询如下:

- 该等交易是独立第三方交易,交易价格依据由专业评估机构的公允价值评估结果

- 专有技术的相关配方等商业机密掌握在两位个人股东手中,因此专有技术的对价应直接支付给个人股东

- 对于不竞争补偿款,由于两位个人股东实际掌握B公司经营业务的所有竞争性优势资源,包括客户和供应商资源、产品配方及标准、社会关系和网络等。仅限制B公司参与同业竞争,个人股东可以设立新公司开展同类业务。只有限制个人股东不以该等优势资源与C公司同业竞争,才可使原股东不再从事同行业的相关业务

- C公司作为上述无形资产交易的收购方,已经按规定履行代扣代缴个人所得税义务并取得合规发票凭证,并不存在少缴纳/少扣缴税款的情形

经过数轮的沟通,税务机关未再对C公司的以上交易安排提出质疑,但表示不排除继续就该交易向出售方B公司和原个人股东进行调查。

综上,在类似的资产收购交易中,虽然卖方希望最终取得的总对价金额(或现金流入)往往是固定的,但对于该总对价金额应如何在不同资产的对价中分摊,则需要买卖双方充分考虑其商业合理性后商定。而对于收购方而言,不同资产的对价的税务处理也会对其未来税务效益产生影响。

除此以外,在资产收购交易的实施过程中还存在其它类似的税务考量点,例如:

- 若标的资产涉及不动产,需要考虑土地增值税和契税的影响。由于直接转让不动产很可能产生高额的税负成本,可考虑通过其他资产重组方式降低税负

- 若同时收购资产、负债、人员等,采用整体资产转让不征增值税的处理,需要留存相关资料备查,并注意部分资产的过户登记(例如车辆)可能仍需要开具增值税发票方能进行

- 若原标的公司持有特定的资质、牌照或业务无法在短时间内转移至新设公司,则收购方持有的新设公司可能需要在过渡期内与原标的公司合作共同开展经营业务(例如委托加工等形式),除了设计过渡期的业务模式外,还应对财税事项作出妥善安排(资金安排、关联交易安排和定价等)

由此可见,资产收购交易在实施的过程中存在各种各样的涉税实操问题,往往需要综合考量商业、法律、财税等方面的影响。交易双方需要在设计交易架构时,分析相关安排对交易实施过程中对交易各方的影响,以优化交易成本、提高税务效益、降低被税务机关质疑的风险。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。