《金融控股公司监督管理试行办法(征求意见稿)》解读第七期——内控合规篇

《金融控股公司监督管理试行办法(征求意见稿)》解读第七期——内控合规篇

中国人民银行会同相关部门于2019年7月26日发布了《金融控股公司监督管理试行办法(征求意见稿)》(以下简称《办法》),对金融控股公司的准入条件、资本规模、业务行为及经营风险等实施全面、持续、穿透式监管。

本篇文章从内控合规出发,解析《办法》涉及内控合规管理的重点条款,并有针对性地勾勒出未来金控公司内控合规体系的发展思路。

一、内控合规监管重点分析

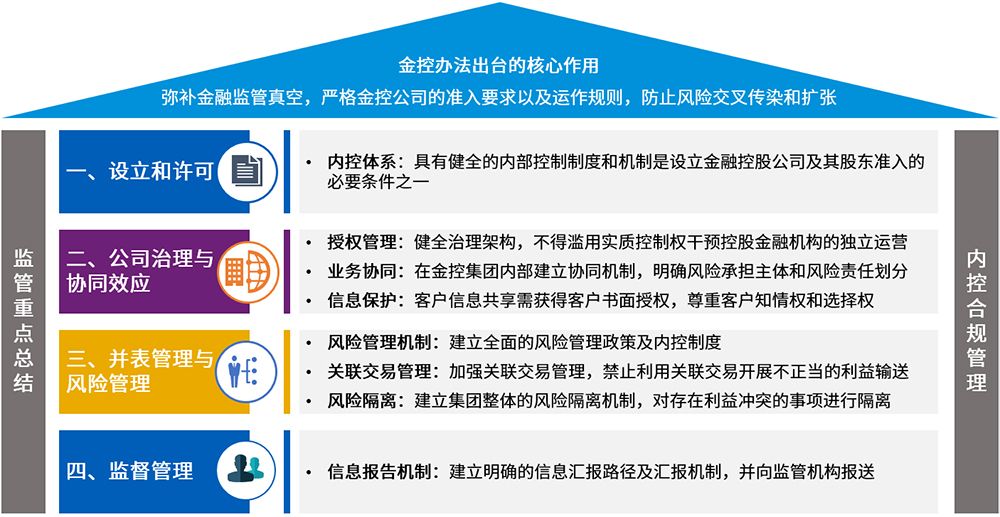

《办法》出台的核心作用是弥补监管空白,建立金融行业与实体企业之间的风险隔离,防止金控公司乱控股、乱投资、乱干预引发的重大风险。从内控合规视角来看,《办法》七大章中共有四章涉及内控合规相关内容,重点涉及八大管理内容,如下图所示。

- 健全的内控体系是金控公司及股东的准入条件之一

自2018年以来,银行、保险及其他金融机构的处罚案例中,“内部控制失效”、“内控管理严重违反审慎经营规则”等字眼频繁被提及,内部控制体系作为预防金融风险、保证资产安全和提高经营效益的基础,逐渐得到越来越多的金融机构决策者的重视。《办法》中明确将“有健全的组织机构和有效的风险管理、内部控制制度”作为金融控股公司设立的条件以及股东准入条件,因此,在设立和经营过程中,搭建合理的内部控制机制与落地的制度体系保障是金控公司的首要任务之一。 - 严禁股东不当干预金融机构运营

针对部分金控公司控股股东不当干预金融机构经营,将金融机构作为“提款机”的市场乱象,《办法》规范了董事、监事、高级管理人员的交叉任职限制,并明确规定“金融控股公司应当完善公司治理结构,不得滥用实质控制权,干预所控股机构的独立自主经营”,要求金控集团在厘清股权结构的基础上,清晰划分各法人主体之间的管理架构及职责边界,通过规范化的授权方式和决策机制参与所控股金融机构管理,引导专业金融机构规范有序、独立有为地开展企业经营活动,严防控股股东超授权干预子公司现象的发生。 - 提倡业务协同,优化资源配置,发挥金控公司优势

金控公司的优势之一便是发挥协同效应,最大程度利用管理资源。《办法》对金控公司的业务协同发展给予了充分的支持和肯定,明确在一定条件下,金融控股公司与其所控股机构之间、其所控股机构之间可以“共享客户信息、销售团队、信息技术系统、运营后台、营业场所等资源”。由于不同金融机构在业务结构、产品类型、风险属性上均存在较大差异,管理需求个性化较大,制定有效的资源共享与协同机制,进一步打破机构壁垒,形成完善的内控配套体系与风险隔离机制是金控公司的重要发力点。 - 健全信息保护机制,维护消费者权益

上述业务协同的相关规定,在缺乏约束下极易造成客户信息的滥用。对此《办法》提出了明确要求:“集团内部共享客户信息时,应….并经客户书面授权”,且“在提供综合化金融服务时,应当尊重客户知情权和选择权”,从而为维护客户的合法权益提供更多保障。根据正在制定中的《个人信息保护法(草案)》的思路,为保护个人信息,未来信息收集主体应具备相应的资格。金控公司应结合信息保护的监管规则,进一步建立合规、风险可控的信息共享机制,防范信息收集、管理、处理能力等方面可能出现问题。 - 制定风险管理政策及配套内控制度

《办法》对金控公司全面风险管理能力提出更高的要求,涉及并表管理、资本管理、资产负债管理、风险偏好、统一授信等多个领域。如何厘清集团层面与成员企业之间风险管理的边界,提升风险管理水平的能力,以及控制全面风险管理体系建设周期等问题,将成为控股公司建设与完善全面风险管理体系过程中的重大挑战。基于制度先行的管理思路,完善全面风险管理政策制度与内控体系,也将成为循序推进全面风险管理建设的重要工作之一,为金控公司风险管理工作的有效开展奠定基础。 - 强化关联交易管理

《办法》明确了金融控股公司关联交易管理的基本要求,并建立禁止关联交易的负面清单,要求关联交易按照独立交易的原则,参考市场定价,强调公平交易,防止通过不当关联交易进行利益输送。尤其值得关注的是,《办法》中明确提出禁止金融控股公司所控股金融机构向金融控股公司提供融资、向其他关联方提供无担保融资,并设定了严格的关联方融资和担保比例,这一规定将对部分金控公司的内部融资造成较大冲击,各公司需尽快梳理、调整现有的关联交易情况,以满足最新的管理要求。 - 构建风险隔离机制

防止金融机构与实体企业之间的风险扩张和“传染”是《办法》的监管重点之一,《办法》明确要求建立风险隔离机制,因此从制度上对企业与金融机构之间的业务往来、信息共享等行为进行有效规范和风险隔离势在必行。但完全的风险隔离又与金控公司的建立初衷相悖,在混业经营下,如何兼顾协同效应和风险隔离是各金控公司需要面临的一大课题。 - 建立信息报告机制

《办法》对金控公司内部及外部的信息报告均提出了相关要求,涉及财务数据、经营情况、风险信息等领域,金控公司需进一步明确内外部汇报机制和汇报路径,为完善公司内部管理汇报和外部监管报送工作奠定基础。

二、毕马威助力金控公司内控合规转型

基于金控公司监管要求以及未来行业发展方向,建立健全一整套以风险为导向、以信息系统为工具、立足现状并具有前瞻性的内控合规管理体系,是金控公司未来内控合规管理的迫切需求。基于丰富的项目经验和全球资源,毕马威团队能够协助客户推动内控合规思路转变,促进金控公司实现合规经营,提升内控管理的有效性。

- 治理体系

为客户量身定制一套架构健全、有效制衡、立足现状并具有前瞻性的内控管理架构以及合规完备、清晰有效的政策制度体系。 - 内控管理机制(前中后管理工具)

协助客户厘清管理边界,规范核心管理流程,形成事前防范、事中跟踪、事后应对的内控合规闭环管理。 - 风险隔离机制

助力客户从保密管理、关联交易管理、利益冲突管理等方面建立风险“防火墙”机制。 - 系统与资源配套

协助建立以数据质量为基础,以智能化信息系统化为核心的内控合规保障机制,为全面有效开展内控合规管理工作奠定坚实的基础。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。