善用“首次销售”规则,合理筹划对美出口

善用“首次销售”规则,合理筹划对美出口

在当前的国际贸易环境下,如何有效降低关税成本成为许多企业关注的问题。一些企业尝试通过对供应链重新布局来降低整体税收负担,但实施起来往往需要额外的成本且耗时较长。相比之下,在不改变供应链现状的情况下,利用相关国家或地区的海关优惠政策,成为一条降低关税成本更加便捷的出路。

对于涉足美国市场的进出口企业而言,通过运用美国海关估价中的“首次销售”规则 (First Sale for Export Principle),可以有效降低产品的关税成本。因此,充分认识首次销售规则的内容、应用条件和实际操作中可能遇到的问题,对于相关企业具有重要意义。

一、什么是首次销售规则?

当货物进口到在一个国家时,企业向当地海关缴纳的关税金额,通常是以货物的成交价格为基础再乘以对应的关税税率得出的。根据WTO估价协议,成交价格指货物销售至进口国时的价格进行调整后的实付或应付价格。这个定义被WTO成员国普遍适用。

美国海关对于成交价格的认定标准与WTO的定义有所不同。根据美国《1979年贸易协定法》,成交价格是“明确无误以美国为出口目的地的销售价格”。

那么,‘销售至进口国时的销售价格’和‘以美国为出口目的地的销售价格’区别在哪里呢?

在一个将货物由海外销往美国的交易中,制造商(工厂)和进口商中间往往会存在中间商(middleman)或供应商等从工厂买入货物,再将货物销售给进口商的多层交易架构。在这种多层架构下,不同环节的交易价格组成不同,采用哪一环节的交易价格作为税基,将直接影响关税成本。

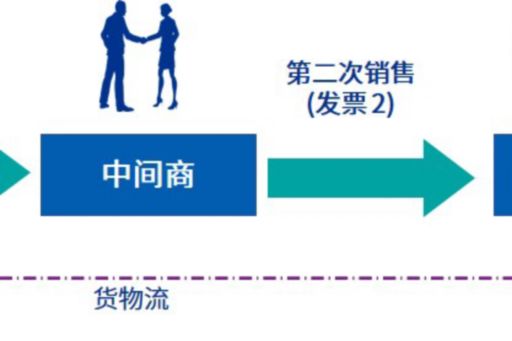

下图为存在一个中间商时的贸易流及货物流示例:

如上图所示,在整个交易环节中存在两道买卖交易:

首次销售:制造商将货物销售给中间商,开具发票1。首次销售价格(发票1)包括工人工资、工厂经营性开支、原材料成本和工厂利润等。

第二次销售:中间商将货物销售给美国进口商,开具发票2。第二次销售的价格,除包括上述首次销售价格外,往往还加上国际运输费用、中间商的利润等。

根据美国海关的认定标准,如果制造商在首次销售环节已经明确是“以美国为出口目的地”,那么应用首次销售规则的情况下,向美国海关申报的成交价格可以是发票1价格。

因此,在涉及制造商、中间商和美国进口商的多层交易构架中,如果应用首次销售规则,工厂与中间商之间的销售价格(即首次销售价格)可以作为关税完税基础来计算向美国海关缴纳的进口关税,这大大降低了企业在美国进口端的关税成本。

二、首次销售的优势

以近期某美国大型跨国服装品牌集团应用首次销售规则为例。该集团所生产出的成衣产品均通过位于中国香港的中间商销往美国市场。每件成衣在中国内地工厂的出厂价格为80美元(首次销售价格),中间商销售给美国进口商的价格为100美元,该成衣产品在美国的进口关税税率为16%。

一般情况下,这笔交易在进口时会按照中间商销售给美国进口商的价格100美元作为成交价格,每件成衣进口美国时需缴纳关税16美元。在应用首次销售规则的情况下,美国进口商可以按照首次销售价格80美元作为成交价格来报关,每件成衣的关税减少至12.8美元。

由此可见,通过应用首次销售规则,美国进口商可在每件成衣上直接节省3.2美元的关税,关税成本降低20%。而且,愿意配合中间商及美国进口商应用首次销售规则的工厂,将有机会从该集团获得更多订单。

在中美经贸摩擦持续的背景下,很多中国企业销往美国的货物面临被加征关税的情况。利用美国海关首次销售规则,可以有效减轻中国企业面临的关税成本压力,为企业持续订单和稳定获利提供保障。

三、首次销售规则的应用

在评估是否满足美国海关的首次销售规则时,需要考虑以下三项条件:

- 交易各方之间存在真实的销售交易

买卖双方之间存在有偿货物交换的行为,货物所有权和风险在实质上从卖方转移到买方。

- 货物需以美国为销售目的地

这要求货物在首次销售时,其目的地必须明确是美国。

- 独立交易原则要求(适用于买卖双方为关联企业时的情况)

如果买卖双方为非关联企业,美国海关会默认该条件自动满足。当应用首次销售规则的交易方为关联企业时,进口商需向美国海关证明交易双方的关联关系并没有影响交易价格,并且交易价格符合独立交易原则。

需要注意的是:美国海关有关独立交易原则的观点,与一般税务转让定价的角度存在部分差异。一般税务转让定价的审查是将关联方之间的交易定价安排与承担相似功能和风险的独立第三方企业的交易定价安排进行对比,而美国海关对转让定价的审查则更加侧重于关联方之间就某一产品的目标定价与其向独立第三方企业销售时对相同产品的定价是否一致。

首次销售规则能够帮助企业显著降低关税负担,但是需要注意的是,企业在实际业务中要确认满足上述三个条件并实施首次销售规则并非易事。美国海关会对进口商应用首次销售规则的交易进行抽查,在判断是否接受企业申报的首次销售价格时,美国海关往往会要求进口商提供大量支持材料,以证明进口交易是否满足相关条件。这些材料从收集整理到递交海关,往往需要国际贸易的参与各方的配合,包括工厂、中间商和美国进口商之间的采购单、确认文件、发票、生产订单、付款凭证、会计分录和成本工作表等。进口交易的各方可协调并聘请独立的第三方咨询顾问,对多层架构交易模式进行评估和处理相关事宜,以确保相关资料的保密性。

总体而言,成功应用首次销售规则的交易,可为参与该交易的各方带来共赢的局面。但在具体决定是否应用首次销售规则时,企业应全方位考虑其带来的潜在税收优惠、相关咨询及行政费用、信息披露风险、转让定价风险、国际贸易风险及可操作性等多方面因素,衡量其中的利弊,再做出最合适的决定。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。