《金融控股公司监督管理试行办法(征求意见稿)》解读第一期

《金融控股公司监督管理试行办法(征求意见稿)》解读第一期

国际金融监管组织以及主要经济体在促进金控集团发展的同时,都建立了金控集团的监管框架,主要包括两类:

- 以联合论坛 、欧盟、COSO(Committee of Sponsoring Organizations of the Treadway Commission) 等组织出台的针对金控集团的指导性文件,包括联合论坛的《金融集团监管原则》、欧盟的《金控集团监管指令》、COSO《内部控制—整合框架》等;

- 美国、日本、英国等主要经济体颁布的金控集团监管方法,如美国的《银行控股公司法》、《多德—弗兰克华尔街改革与消费者保护法》等。

混业经营、体量庞大的金融控股公司的监管缺失一直是中国金融监管的短板 。2019年7月26日,中国人民银行(以下简称“央行”)发布了《金融控股公司监督管理试行办法(征求意见稿)》(以下简称《办法》),这为中国金融控股公司发展明确了制度红线,金融控股公司严监管时代即将到来!

作为金控集团监管系列文章的开篇文,我们将在本篇梳理《办法》要点及其带来的影响,针对金控集团管理提出方向性建议。我们希望能够利用毕马威多年积累的业务实践经验和技术能力,协助金融控股公司精准对标监管要求,提前自检并做出相应规划,按照“全面规划、突出重点、分步实施”的思路发挥金融控股公司的制度优势,高效提升管理水平,防控金融风险。

历史发展

2018年11月

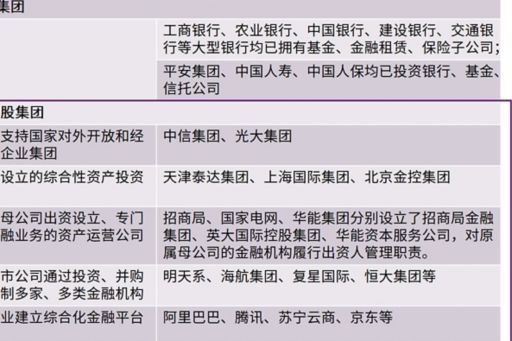

央行发布《中国金融稳定报告2018》,阐述了我国金融控股公司的发展现状及风险特点以及监管思路:

- 划分两类金控公司:一类是金融机构在开展本行业主营业务的同时,投资或设立其他行业金融机构,形成综合化金融集团;另一类是非金融企业投资控股两种或两种以上类型金融机构,事实上形成了金融控股公司;

- 识别七类风险特点:盲目介入金融业、虚假出资、集团运作、隐匿架构、逃避监管、关联交易和急剧扩张;

- 阐述七项监管思路:市场准入、资本充足率、资产负债率、股权结构、公司治理、集团整体风险管控以及关联交易;

- 选取五家试点机构:招商局集团、上海国际集团、北京金控集团、蚂蚁金服、苏宁云商集团。

2019年1月

央行工作会议对2019年金融工作做出部署:

- 推动出台金融控股公司监管办法,加快补齐金融监管短板;未来监管需要对金融控股集团的资本充足率、流动性等提出严格要求。

2019年7月

央行发布《金融控股公司监督管理试行办法(征求意见稿)》。

监管范围

《办法》适用于实际控制人为境内非金融企业和自然人的金融控股公司。对金融机构跨业投资控股形成的金融集团,由金融监管部门根据本办法另行制定实施细则进行监管。

数据来源:《中国金融稳定报告2018》

设立要求

非金融企业、自然人实质控制两个或两个以上不同类型金融机构,满足以下规模要求的,应当设立金融控股公司。如果企业集团内的金融资产占集团总资产的比重达到或超过85%的,可由企业集团申请设立金融控股公司,金融控股公司及其控股机构共同构成金融控股集团;也可由企业集团母公司申请作为金融控股公司,企业集团整体被认定为金融控股集团。

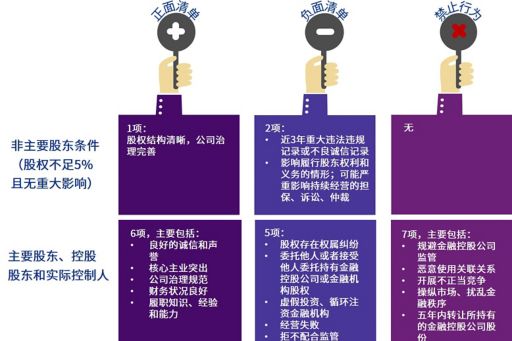

股东要求

《办法》从正面清单、负面清单以及禁止行为等方面对股东提出了21项具体要求。

资本金要求

《办法》强化资本来源真实性和资金运用合规性监管:

- 实缴注册资本额不低于50亿元人民币,且不低于所控股金融机构注册资本总和的50%;

- 发起人或者控股股东应当就金融控股公司的真实资本来源等8个方面出具说明或承诺函;

- 不得以委托资金、债务资金等非自有资金以及投资基金等方式投资金融控股公司;

- 不得委托他人或者接受他人委托持有金融控股公司的股权;

- 不得对金融机构进行虚假注资、循环注资,不得抽逃金融机构资金。

穿透监管:央行对金融控股公司的资本合规性实施穿透管理,向上核查投资控股金融控股公司的资金来源,向下会同其他金融管理部门核查金融控股公司投资控股金融机构的资金来源。

业务范围

《办法》明确了金融控股公司的业务范围:

- 对所控股的金融机构进行股权管理;

- 从事经中国人民银行批准的其他金融业务,用于对所控股的金融机构进行流动性支持,管理集团整体流动性;

- 投资与金融业务相关的机构限制: 投资总额账面价值原则上不得超过金融控股公司净资产的15%;

- 企业集团整体被认定为金融控股集团:企业集团内的金融资产占集团总资产的比重达到或超过85%。

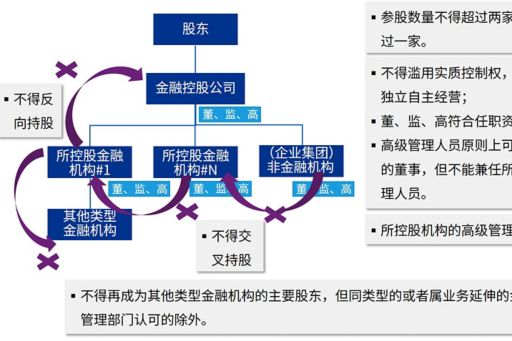

公司治理

针对新增的金融控股公司,金融控股公司股东、金融控股公司和所控股金融机构法人层级原则上不得超过三级。

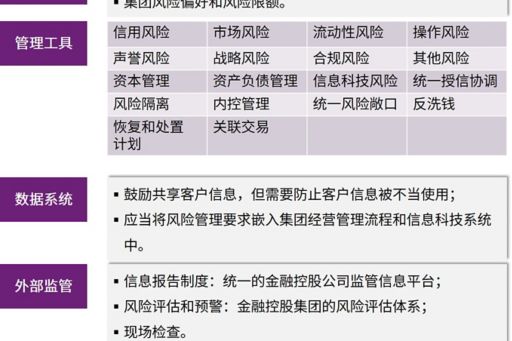

金控集团全面风险管理

《办法》中涉及集团全面风险管理的相关条款共20条,从风险治理、风险管理和内控管理工具、数据系统以及外部监管等方面设定了集团全面风险管理框架。

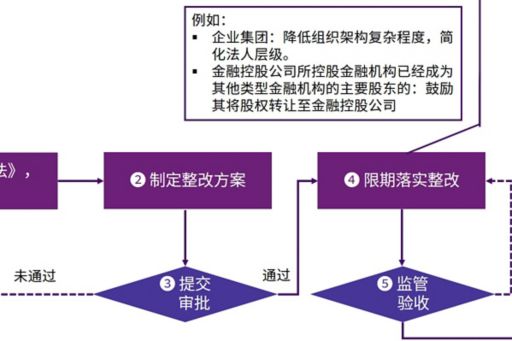

过渡期要求

《办法》实施前已经存在的、符合金融控股公司设立条件的机构,应该对标《办法》规定的监管要求,识别差距,制定整改方案,经金融管理部门同意,可以在一定期限内进行整改,并由金融管理部门进行验收。

过渡期要求

《办法》实施前已经存在的、符合金融控股公司设立条件的机构,应该对标《办法》规定的监管要求,识别差距,制定整改方案,经金融管理部门同意,可以在一定期限内进行整改,并由金融管理部门进行验收。

影响分析及应对建议

《办法》的出台意味着我国正式确定针对金融控股公司的多层次监管体系,符合国际通行做法和监管改革趋势,有利于治理金融乱象、整顿金融秩序、防范系统性金融风险,有利于建立一个规范的市场,促进各类机构有序竞争、良性发展。

针对金融控股公司而言,机遇与挑战并存,短期来看,非金融类控股集团普遍将面临监管压力,急需提升管控能力;长期来看,具备核心竞争优势的金融控股公司将脱颖而出,成为未来金融行业综合化经营的真正主导者。

适应监管变革以及市场变化,金融控股公司应该做好以下几个方面工作:

一是提前自检,设定合规规划。重点关注股东资质、资本来源、公司治理以及集团整体风险管控等方面的差距,按照“全面规划、突出重点、分步实施”的思路设定合规规划。

二是分步实施,兼顾共性和个性。相对单体金融机构而言,金控集团管理复杂性高、管理基础薄弱,不可能一蹴而就,预计需要3-5年的建设周期。在具体实施过程中,切忌“一刀切”,需要统筹考虑集团层面管理的“共性”与子机构业态的“个性”,分别从集团整体和子机构两个层面推动实施工作。

三是夯实数据基础,渐进推动高阶管理工具和系统建设。管理工具的选择以及配套系统建设可以借鉴成熟金融机构的做法,但是一定需要考虑子机构的数据基础,决不能盲目照搬照套。短期来看,应该着眼于“理顺思路,搭建体系”,初步实现“管控数字化”。长期来看,逐步过渡到“精细管理,高度整合”,实现“管控智能化”。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。