《中国会计前沿资讯》二零一九年夏季刊

《中国会计前沿资讯》二零一九年夏季刊

中国会计准则动态

修订的《企业会计准则第7号—非货币性资产交换》

于2019年5月9日,财政部发布了修订后的《企业会计准则第7号——非货币性资产交换》(以下简称“非货币性资产交换准则”),旨在与新收入准则、新金融工具准则及新租赁准则进行协调,同时对于修订前非货币性资产交换准则实施过程中的实务问题进行明确。修订后的准则自2019年6月10日起施行。对2019年1月1日至2019年6月10日之间发生的非货币性资产交换,企业应根据修订后的准则进行调整;2019年1月1日之前发生的非货币性资产交换,不需要进行追溯调整。

此次修订内容主要包括:

- 修订后的准则细化了非货币性资产交换准则的适用范围;

- 明确了换入资产和换出资产的确认时点;

- 修订了以公允价值为基础计量的非货币性资产交换,同时换入或换出多项资产时的计量原则;

- 新增非货币资产交换是否具有商业实质及其原因的披露要求。

欲了解更多内容,请点击阅读财政部发布修订的《企业会计准则第7号——非货币性资产交换》。

修订的《企业会计准则第12号—债务重组》

于2019年5月29日,财政部发布修订的《企业会计准则第12号—债务重组》(以下简称为“债务重组准则”)。此次修订债务重组准则,旨在消除债务重组准则与金融工具准则之间的交叉,保持与国际财务报告准则的持续趋同,同时解决部分实务问题。修订的债务重组准则自2019年6月17日起施行,企业对2019年1月1日至2019年6月17日之间发生的债务重组,应根据新债务重组准则进行调整;2019年1月1日之前发生的债务重组,无需进行追溯调整。

此次修订主要包括:

- 修改债务重组的定义,准则适用范围扩大;

- 将债务重组中涉及的金融工具索引至金融工具准则;

- 修改债权人受让非金融资产初始确认时的计量原则;

- 债务人不再区分资产转让收益与债务重组收益;

- 债转股情形下,修改债权人初始确认享有股份的计量原则;

- 债转股情形下,债务人会计处理原则不变,新增计量指引;

- 明确将权益性交易排除在准则适用范围之外。

欲了解更多内容,请点击阅读财政部发布修订的《企业会计准则第12号—债务重组》。

一般企业财务报表格式修订

于2019年4月30日,财政部发布了《关于修订印发2019年度一般企业财务报表格式的通知》(以下简称“财务报表格式通知”),对一般企业财务报表格式进行修订。该财务报表格式通知针对2019年1月1日起分阶段实施的新租赁准则,以及对部分列报格式进行了修订。该通知适用于执行企业会计准则的非金融企业2019年及以后年度的中期及年度财务报表。

主要变化如下:

| 适用于所有执行企业会计准则的企业 | 仅适用于已执行新准则的企业 | |

| 资产负债表 |

|

|

| 利润表 |

|

|

欲了解更多内容,请点击查看财政部官网《关于修订印发2019年度一般企业财务报表格式的通知》。

国际会计准则动态

IAS 12 修订议案——租赁交易的递延所得税确认

▼ 该议案重申 IAS 12 基本原则:即反映交易或事项的未来所得税影响

- 当前实务对于初始确认的豁免应用存在不同做法

- 限定范围修订(narrow-scope amendment)将限制采用初始确认的豁免

- 有效税率可能发生变化

- 征求意见期截至2019年11月14日

目前,如果一项交易同时确认资产和负债,且对该资产和负债进行单一的税务处理,对于这样的交易,企业在核算递延所得税时存在多样性。例如:

- 在很多司法辖区,如果一项租赁交易需要按照《国际财务报告准则第16号 — 租赁》(IFRS 16) 的要求来确认使用权资产和相应的租赁负债,通常会对此项租赁交易进行一次税务抵扣;或者

- 在某些司法辖区,企业确认弃置义务准备,同时相应调整固定资产成本,通常会该弃置费用在现金支付时才进行一次性税务抵扣。

鉴于上述实务中不同做法及 IFRS 16 产生生效的潜在影响,使得国际会计准则理事会(“理事会”)提出限定范围修订,对《国际会计准则第12号 — 所得税》(IAS 12) 下初始确认豁免的使用进行修订。

> 实务中当前初始确认豁免的应用存在不同做法

目前,一家企业在确认租赁资产和租赁负债时,可能有以下做法,例如:

- 分别对租赁资产和租赁负债应用初始确认豁免,并在所得税影响发生时将其计入损益,即:不反映租赁的未来所得税影响(方法一);或者

- 反映租赁的未来所得税影响,并确认递延所得税(方法二)。在确认递延所得税时,企业可能已把相关的租赁资产和租赁负债视为一体或“整体关联”而对暂时性差异净额进行评估。

事实上,有些企业在财务报表中反映租赁的未来所得税影响,而有些企业则没有这样做。这种实务不同做法会降低企业之间的可比性,对报表使用者而言,也损害了财务报表信息的有用性。

> 对初始确认豁免作限定范围修订

理事会已提议,限制初始确认豁免的应用范围。这意味着,如果从一项交易中确认了相同金额的递延所得税资产和负债,那么将不能采用初始确认豁免。再具体点,企业对一项租赁交易(或弃置义务准则及相应资产)进行初始确认时,不能再使用初始确认豁免,而通常要对初始确认时产生的暂时性差异确认递延所得税。

> 有效税率可能发生变化

修订议案的潜在影响取决于企业当前如何对租赁资产和租赁负债的递延税项进行会计处理。如果是在收回(或结算)相关的租赁资产和负债的过程中确认递延所得税(如方法二所示),不大可能对主要的财务报表产生重大影响,尽管信息披露可能受到影响。反之,如果采用方法一并分别对租赁资产和负债应用初始租赁豁免,则确认递延所得税可能导致资产和负债的金额增加,有效税率也可能发生变化。

欲了解更多内容,请点击查看毕马威官方网页。

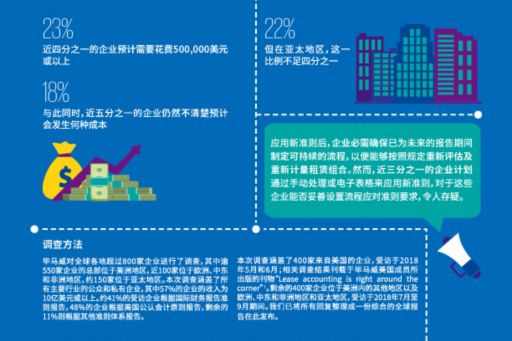

《全球调查报告:新租赁准则的实施情况》

考虑到IFRS新租赁准则于2019年1月1日生效,毕马威于2018年5月至9月对全球各地超过800家企业的新租赁准则的准备和实施情况进行了调查,将所收到的所有回复整理成一份综合的全球报告——《全球调查报告:新租赁准则的实施情况》。

该刊物概述了被调查企业应对新租赁准则实施准备的情况,并按地区列示了世界各地在实施方面的差异。欲获取该刊物,请点击链接获取完整的刊物。

新租赁准则过渡方案的刊物更新

新租赁准则提供了多种过渡方案和简便实务操作方法。为了协助企业选择最佳的过渡方案,毕马威之前曾发布针对新租赁准则过渡的刊物。结合近两年的实务发展,毕马威近期对该刊物进行了扩展和更新,旨在进一步协助企业作出合适的选择。该刊物对执行国际和中国新租赁准则的企业均有所帮助。

欲了解更多内容,请点击阅读毕马威有关新租赁准则过渡方案的刊物更新。

《中国会计前沿资讯》是对会计准则发展情况的概览,欲了解完整信息,请参考相关权威性指引。

附:《全球调查报告:新租赁准则的实施情况》节选

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。