提高海外基金市场的竞争力 —— 香港基金免税新规

提高海外基金市场的竞争力 —— 香港基金免税新规

《税务(豁免基金缴付利得税)(修订)条例》(以下简称《基金免税条例》)已于2019年4月1日生效,为所有符合资格的私募基金,不论是香港或海外设立或营运,均提供统一的免税制度。有关《基金免税条例》包含的三大首要条件,请见附件一。现有豁免政策(《2015年税务(修订)(第2号)条例》,以下简称《离岸基金免税条例》)涵盖范围狭窄且难以让基金符合资格,因而一直不太受资产管理业界的欢迎,但自生效日起,《基金免税条例》为业界提供另一套更容易采用的基金豁免制度。

修订豁免政策的需求

业界对于修订利得税豁免政策的诉求来自于基金在实际操作中较难享受《离岸基金免税条例》及2018年推出关于开放式基金型公司的利得税豁免规条下的税收豁免,从而导致许多在香港拥有投资团队的基金一般不考虑香港离岸基金税收豁免的可操作性。总体上,新政策是一大跃进,有助于香港实现一直以来成为财务和资产管理中心的目标。政策预期将受到基金业,尤其是私募基金的欢迎。

修订目的

此次私募基金利得税豁免政策的修订旨在:

- 消除经济合作与发展组织以及欧盟对香港离岸基金税收豁免制度存在的疑虑;及

- 促进香港的财富和资产管理行业的发展。

豁免新规的主要特点

按照新规定,利得税豁免的适用范围包括如下两种情形:

- 符合资格的基金;及

- 由符合资格的基金设立的特定目的实体。

值得注意的是,《离岸基金免税条例》将继续适用于那些无法满足新规豁免要求的实体,而原先对于开放式基金型公司的豁免规定则将完全取消。相关条文则引入在《基金免税条例》之内。

根据修订草案,新的免税条例适用范围十分广泛,不仅适用于香港的税收居民和非税收居民基金,以及由这些基金设立的特定目的实体进行的交易,同时也涵盖私募基金或另类基金的常见投资。

另一方面,《基金免税条例》中对基金引入了法规上的定义是一大跃进,使得更多基金符合相关定义和认可条件能享有利得税豁免。比如,将主权财富基金纳入“基金”定义后,养老基金和其他形式的单一投资者基金亦可能适用于利得税豁免。

毕马威观察

我们相信新的豁免政策将有助于吸引更多在香港营运的基金在香港拓展业务及简化营运操作,这显然为基金业长久以来盼望的一大跃进,亦将吸引更多基金在香港设立新业务。此外,新政策让基金投资不同类型的资产(例如香港基础设施),同时投资者无需承担来源于基金投资利润产生的额外税负。

此外,《基金免税条例》移除了《离岸基金免税条例》的“污染条款”,这意味着,即使基金就其中一个不满足豁免的投资组合被征税,该基金的其他符合资格投资亦不会被“污染”(即取消豁免)。这项修订迈出了重要一步,让基金即使有不符合资格的交易,符合资格的交易也能享受税务豁免资格。我们相信这项修订将吸引更多基金经理在香港设立或扩大他们的业务。

《基金免税条例》除向基金层面提供外,保留了非居民享受利得税豁免的待遇。继续保留这项政策对当前的税收环境而言无疑是一项受欢迎的举措,避免了因取消这项豁免导致对财务和资产管理行业的不利影响。

总结

总体来说,香港基金利得税豁免政策的修订为香港利得税改革及推动香港的资产管理,迈出了阶段性的一步。

我们相信新的豁免政策将受到在香港营运的基金欢迎,因为这些基金无须再遵守详尽的营运操作,亦免却为避免香港税负而构建投资的工夫。《基金免税条例》更能让香港与具有全面且清晰的基金免税规例的主要海外基金市场接轨,保持步调一致。

附件一:《基金免税条例》三大首要条件

就某基金而言,如在某课税年度内的所有时间符合以下三项条件,不论其税务居民所在地,该基金即获豁免缴付利得税:

- 该基金符合就免税条例而言“基金”的涵义。

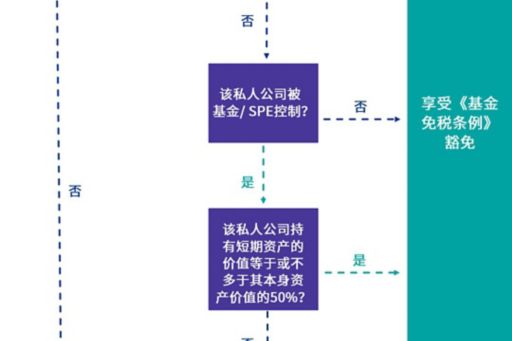

- 该基金从合资格交易(包括上市证券﹑私人公司的投资)或附带交易(即附带于进行合资格交易的交易)赚取应评税利润;如该基金是开放式基金型公司,则从任何交易赚取应评税利润。有关私人公司的豁免制定,请见附件二。

- 该项交易是透过指明人士进行,或是由指明人士安排进行;或该基金属合资格投资基金。

附件二:合资格投资交易 —— 私人公司的豁免制定

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。