科创板注册阶段证监会关注解析

科创板注册阶段证监会关注解析

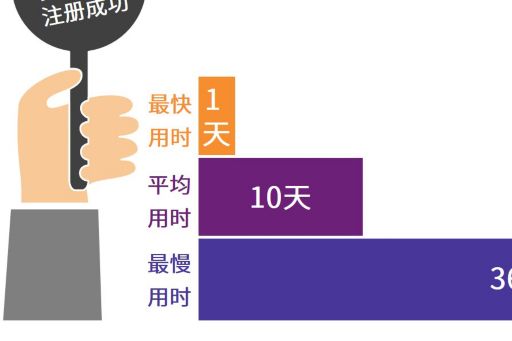

2019年7月22日,科创板首批25家公司在上海证券交易所挂牌上市交易,截至2019年7月25日,共计注册成功28家企业。这标志着设立科创板并试点注册制这一重大改革任务正式落地。

本期,我们将带您解析证监会的关注重点,科创企业在经过上交所及证监会的双重“灵魂拷问”之后,已经听到了鸣锣之声。

一、注册阶段问询情况概述

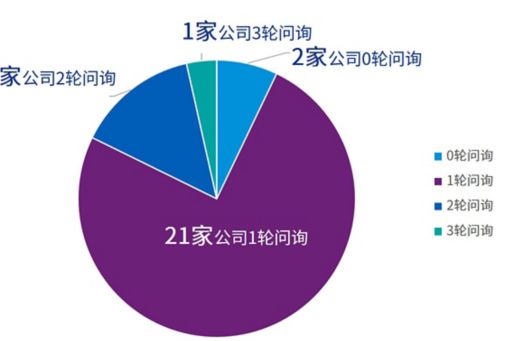

注册阶段每家公司平均问询3-4个问题,最多的在注册阶段仍收到10个问题,其中涉及会计师需回答的问题约占60%。

二、证监会的“六大灵魂拷问”

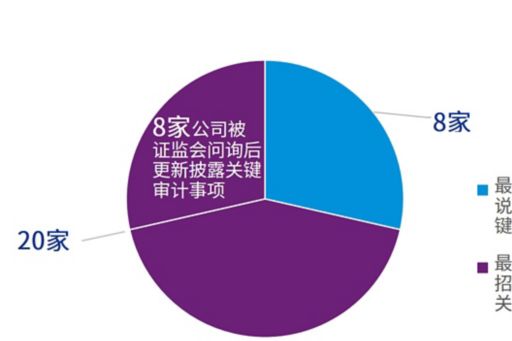

关键审计事项披露

报告期后审阅报告及预测数据披露

未来盈利能力的影响增加风险章节披露

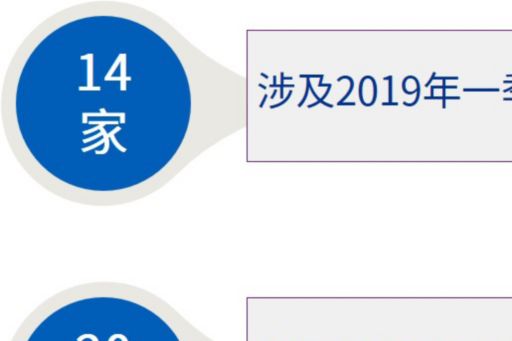

16家公司涉及询问影响发行人未来盈利能力的事项,要求增加风险章节披露,其中包括:

宏观情况:

中美贸易战对存在境外采购企业的影响

行业情况:

- 下游客户或穿透至终端客户,其行业和需求发展的影响

- 行业特点决定下游客户具有较强的议价能力,对未来发展的影响

自身运营:

- 报告期后审阅报告或预测数据:业绩存在下滑

- 研发能力可持续性:在研发规模较可比公司较低时

- 新产品的市场可行性、研发项目失败的可能性

- 主要供应商、客户在申报期存在较大变动

- 法律诉讼等事项的影响

信息披露一致性/可比性/合规性

8家公司涉及询问与招股说明书信息披露有关的问题,其中包括:

一致性:

招股说明书前后披露,或在上交所多轮问询反馈中披露存在不一致的情况,要求解释说明

可比性:

招股说明书披露的信息与可比公司存在矛盾或存在较大差异,要求解释说明。或在上交所多轮问询反馈中使用的数据不匹配,解释原因存疑,要求补充核查程序

合规性:

不符合科创板招股说明书披露要求,要求补充披露或修改披露

会计处理相关问题

11家公司涉及询问与会计处理相关问题,其中包括:

- 收入确认方法:主要针对收入确认时点,方式,定价等提问

- 研发费用资本化时点:关注研发费用资本化时点是否合理,会计处理是否符合企业会计准则规定

- 存货跌价准备计提充分性:主要针对库龄较长的存货,询问其跌价准备计提的充分性

- 应收账款可收回性:关注主要客户的业绩下降情况,询问其应收账款的可收回性

- 业务重组的会计处理:主要关注重组的会计处理及交易过程中的相关定价

- 股份支付:主要针对公允价值计算模型中预测数据实现情况,询问公允价值合理性

- 差错更正定性披露:明确申报过程中的数字调整,定性按照会计差错更正进行披露

中介机构核查工作的真实性和充分性

当营业收入存在下述情况时,要求中介机构说明核查工作的真实性和充分性:

“拷问”场景:

- 经销商销售

- 具有可比性的不同口径数据存在差异

- 不同客户间或较同行业可比公司毛利率存在较大差异

“拷问”问题:

- 核查比例的计算方法,核查证据效力、核查局限性

- 核查方式、内容、核查证据(独立、客观)

- 核查工作是否充分、足够支持中介机构得出的结论

科创板试点注册制通过证监会、交易所的问询,加强了发行人信息披露的质量,为注册制在中国资本市场上的成功实施提供了保证,对促进资本市场的创新改革及健康发展有着重要的意义。当科创板机制常态化后,更多科创企业成功上市的案例将向市场传递更多声音,使市场对于问询标准的理解和把握更加清晰。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。