审计质量的保障——多元化咨询专家团队赋能审计业务系列之三 模型审计

审计质量的保障——多元化咨询专家团队赋能审计业务系列之三 模型审计

模型审计 - “公允价值审计”解读

一、 公允价值在财务报表中的重要地位及影响路径

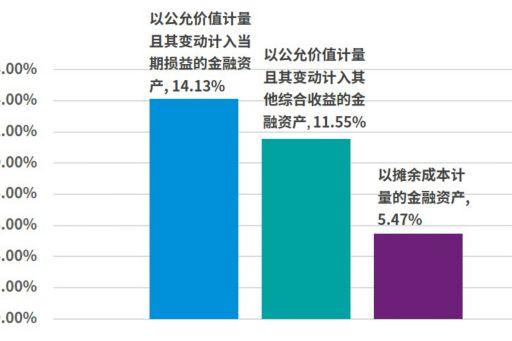

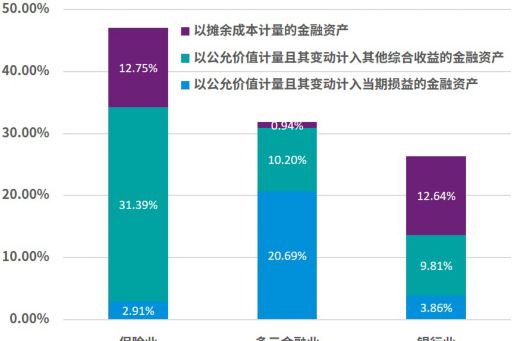

公允价值在财务报表中占有重要地位,其主要通过三种途径影响财务报表。一是影响损益,主要包括衍生金融工具、交易性债券以及股票等,其占2018年末沪深上市金融机构总资产的比重为14.13%,其中以多元金融行业占比最高,达20.69%;二是影响其他综合收益,主要包括以公允价值计量且其变动计入其他综合收益的债券、票据和股权等,其占2018年末沪深上市金融机构总资产的比重为11.55%,其中以保险行业占比最高,达31.39%;三是虽然不影响损益或权益,但需要披露公允价值信息,主要包括以摊余成本计量的债券,其占2018年末沪深上市金融机构总资产的比重为5.47%,其中以保险业和银行业占比较高,均超过12%。总体来看,以2018年末资产占比为衡量对象,公允价值对财务报表的综合影响超过30%,其中对保险业、多元金融业以及银行业财务报表的影响分别为47.05%、31.83%和26.31%。

图1:2018年12月31日沪深上市金融机构金融资产占比分析

数据来源:万得数据,毕马威整理

图2:2018年12月31日沪深上市金融机构分行业金融资产占比分析

数据来源:万得数据,毕马威整理

二、公允价值审计难点

公允价值审计的难点包括以下三个方面:

准则体系的复杂度高

专门的金融工具估值会计准则包括《企业会计准则第39号:公允价值计量》以及《国际财务报告准则第13号:公允价值计量》,此外,银保监会、证监会、基金业协会、证券业协会等机构颁布的估值指引或指导意见超过20个。熟悉公允价值计量的会计准则以及行业规范是执行审计工作的前提。

专业判断的难度大

公允价值计量需要涉及管理层的重大判断,这增加了企业的财务错报风险。因此公允价值审计需要通过一系列专业判断验证估值合理性。这需要审计人员具备防范估值技术错误和警惕估值操纵的综合技能。只有掌握估值模型,才能有效降低技术错误风险;只有熟悉交易市场、产品特性以及企业业务模式,才能有效降低估值操纵可能性。

审计工作的覆盖面广

不同于其他会计项目,公允价值具备风险隐匿性和双向波动性。一方面,不起眼的“小交易”可能隐藏“大损益”,比如衍生工具的交易签订日一般不需要大量现金交割,也没有什么资产负债表表内余额,但是当市场出现波动时,估值损益波动会非常剧烈。另一方面,公允价值具备明显双向波动性,经常交替出现大盈和大亏的情形,由此导致财务报表波动性较大。因此,公允价值计量审计工作需要覆盖治理体系、估值模型、估值执行以及信息系统等各方面,并且在实质性测试环节需要进行大样本抽样测试。

三、 金融风险管理咨询服务团队是提升公允价值审计质量的主要保障

毕马威在中国建立了一支金融风险管理咨询服务团队,拥有大量具有丰富风险建模从业经验的专业人才,成功协助审计业务团队执行公允价值计量以及风险管理信息披露等专业领域的审计工作。

我们的专家团队在公允价值审计领域深耕多年,具备以下优势:

掌握专业技能

我们的专家团队具备复合型技能,包括掌握公允价值计量会计准则与行业规范,量化分析以及建模能力,熟悉金融市场和金融产品结构等。

具备专业经验

我们的专家团队具备风险计量咨询以及财务报表审计的复合型经验。常规财务报表审计经验能够强化财务知识和审计意识,风险计量实施经验能够使之更全面了解估值实践,掌握估值所需要的技术积累以及专业判断。

配备专业工具

我们的专家团队配备专业的审计工具,包括彭博、路透或者万得等金融终端,专业估值软件,支持复杂模型的自主建模工具以及自主开发的估值系统等。通过综合运用多种审计工具,我们建立了一体化的公允价值审计解决方案。

四、 金融风险管理咨询服务团队执行公允价值审计的工作方案

金融风险管理咨询服务团队执行公允价值审计主要从四个方面入手:

估值治理体系审计

从组织架构、政策制度、工作流程等方面执行审计程序,重点关注内部控制设计和其运行的有效性。常见的问题是:在流动性较弱的市场环境下,由于中后台人员不熟悉金融产品和估值模型,可能直接采用前台人员的估值进行入账,从而导致估值独立性存在不足。

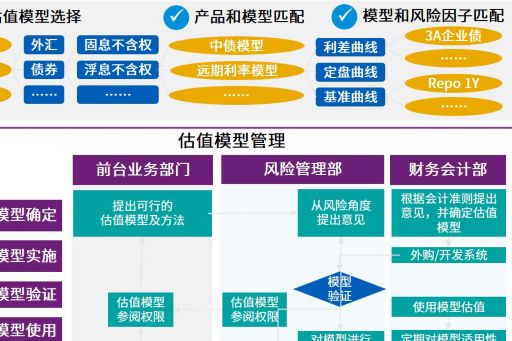

估值模型审计

从模型搭建、模型管理以及重检等方面执行审计程序,重点关注模型有效性。常见的问题是:缺少对模型的持续重检和验证,当市场、产品结构、业务模式或模型表现发生变化时,未能及时进行模型调优。

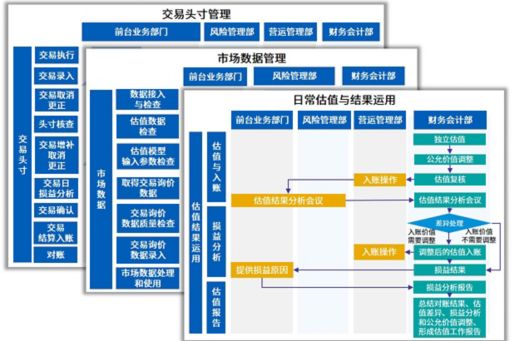

估值执行审计

从市场参数、交易数据、参考数据以及量化分析等方面执行审计程序,重点关注数据维护及其结果的合理性。常见的问题是:头寸数据不完整,市场数据维护不更新,或者重要参数选择不当(比如可比市场选择、流动性折扣等),均可能导致估值结果或者估值变动不合理。

估值系统审计

从估值系统设计、运行等方面执行审计程序,重点关注数据传输、模型配置准确性。常见的问题是:由于模型管理、系统开发及运维工作存在脱节,导致估值模型的系统配置存在偏差。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。