摘要

为贯彻落实《海南自由贸易港建设总体方案》(以下简称“总体方案”),促进海南自由贸易港建设高质量发展,在吸引国内外优质企业落户自贸港发展的同时,防范税基侵蚀和利润转移,避免自贸港成为“避税天堂”。国家税务总局海南省税务局、海南省财政厅、海南省市场监督管理局(以下简称“海南省三部门”)此次共同发布了《关于海南自由贸易港鼓励类产业企业实质性运营有关问题的补充公告》(国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局公告2022年第5号,以下简称为“5号文”)及相关解读,从文件适用对象范围、“红灯”/“绿灯”具体判断标准及后续监管四方面,进一步细化完善实质性运营的具体内容。

背景

2022年9月27日,海南省三部门联合印发了5号文,在原《国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告》(国家税务总局海南省税务局公告2021年第1号,以下简称“1号文”)的基础上,进一步细化完善实质性运营的具体内容,强化海南自由贸易港(以下简称“自贸港”)风险防控,稳定市场主体预期,确保既促进自贸港市场主体高质量发展,又避免空壳公司违规享受税收优惠,防范出现行业性、系统性税收风险。

关注要点

一、扩大了适用对象范围 ——合伙企业等非企业所得税纳税人纳入

明确了享受自贸港15%个人所得税的高端紧缺人才,其任职、受雇、经营的企业或单位的实质性运营,也参照5号文的相关规定执行。

换句话说,落户在自贸港的合伙企业(尽管不是企业所得税纳税主体),自2023年开始需参照1号文及5号文的要求进行实质性经营的规范。

二、细化完善了实质性运营“绿灯”标准——常驻人数和比例等过往模糊地带进行细节明确

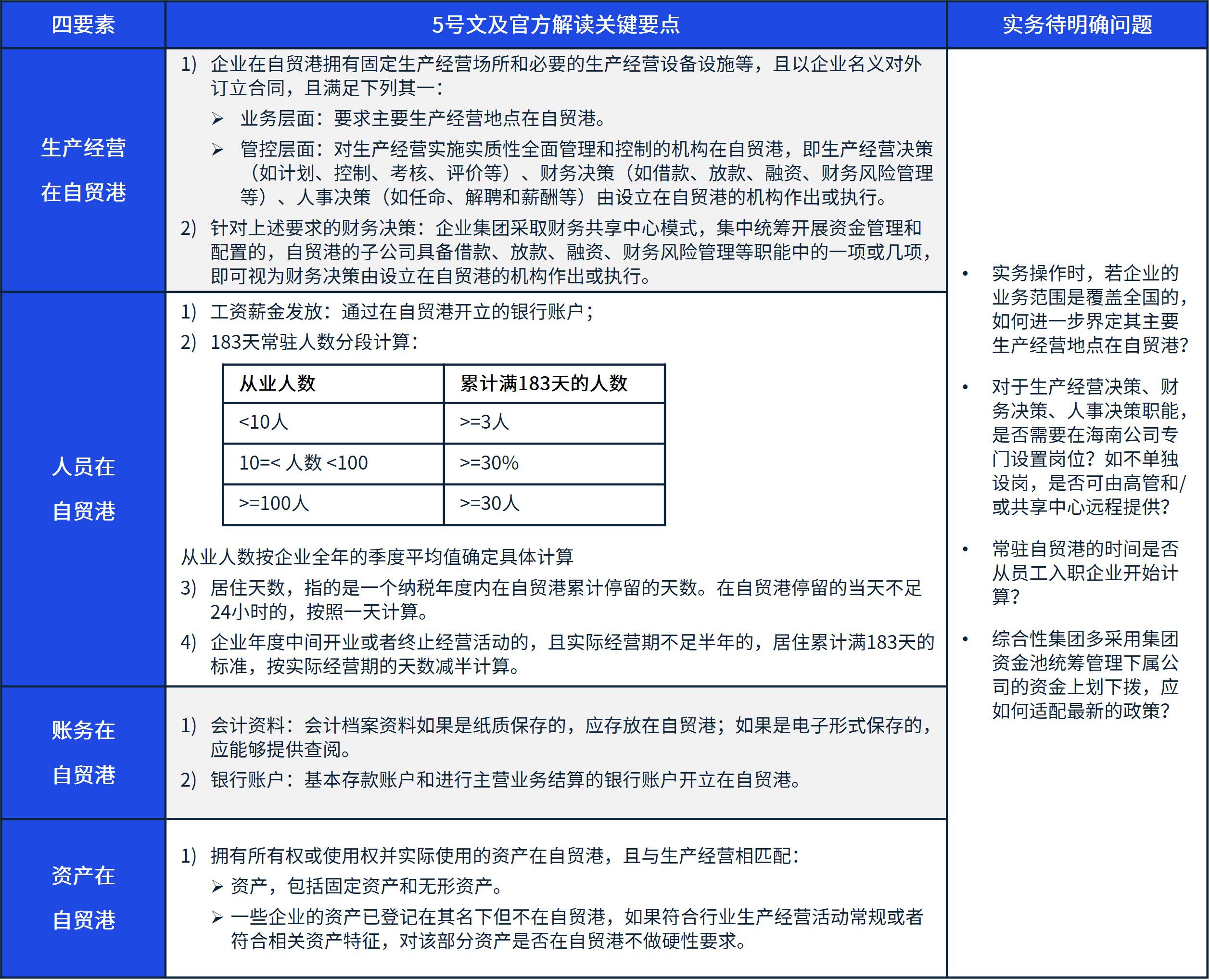

结合先前发布的1号文,我们简要总结了此次5号文及官方解读中四要素细化标准下的关键要点:

三、增加负面规定“红灯”条款,一旦符合即否定实质性经营

存在下列情形之一的,视为不符合实质性运营:

(一)“纯结算中心”:不具有生产经营职能,仅承担对内地业务的财务结算、申报纳税、开具发票等功能;

(二)“地址不一致”:注册地址与实际经营地址不一致,且无法联系或者联系后无法提供实际经营地址。

对于前期在海南单纯进行流水走账安排的企业,以及区内注册区外经营的企业,需尽快复核具体的个案情况,及时进行合规调整,确保2023年不陷入“红灯”条款规定的情形。

四、明确了享受优惠政策的后续监管要求,重点包括:

常态化联合核查:次年6-12月底(即每年所得税年度汇缴结束后至年底前),对当年度享受双15的企业进行事后联合核查。

- 新增必查:对当年度新增的享受双15企业 “全覆盖”核查。

- 存量抽查:存量的享受优惠企业按照一定比例抽查。

新增:企业在年度汇算清缴通过填写《实质性运营自评承诺表》对实质性运营进行承诺。

五、政策执行时间是自2023年1月1日起执行至2024年12月31日。

2022年度仍按原规定执行。2025年开始自贸港封关,预计会有更开放的执行口径供企业参考。毕马威将紧密追踪海南自贸港相关政策及细则,给予相关的专业意见和建议。

毕马威海南团队在协助企业夯实实质性运营方面具有丰富的落地经验,有任何问题请联系毕马威专业人士获取政策解读及实操方案。