摘要

背景

根据《广东横琴新区、福建平潭综合实验区、深圳前海深港现代服务业合作区企业所得税优惠政策》(以下简称“原政策”或“财税【2014】26号”),在横琴新区注册的企业,符合一定条件可享受企业所得税15%优惠税率。原政策已于2020年12月31日失效。

2021年9月5日,中共中央、国务院发布了关于《横琴粤澳深度合作区建设总体方案》(以下简称“总体方案”),提出将以更加有力的开放举措统筹推进粤澳深度合作,推动澳门经济适度多元发展。日前,由财政部、税务总局出台的《关于横琴粤澳深度合作区企业所得税优惠政策的通知》(以下简称“新政策”或“财税【2022】19号”),以《总体方案》为指导思想,进一步细化横琴深合区有关企业所得税优惠政策的具体规定。我们聚焦上述新政策,与大家分享相关重要信息,同时也将持续跟进后续相关配套政策的最新动向。

关注要点

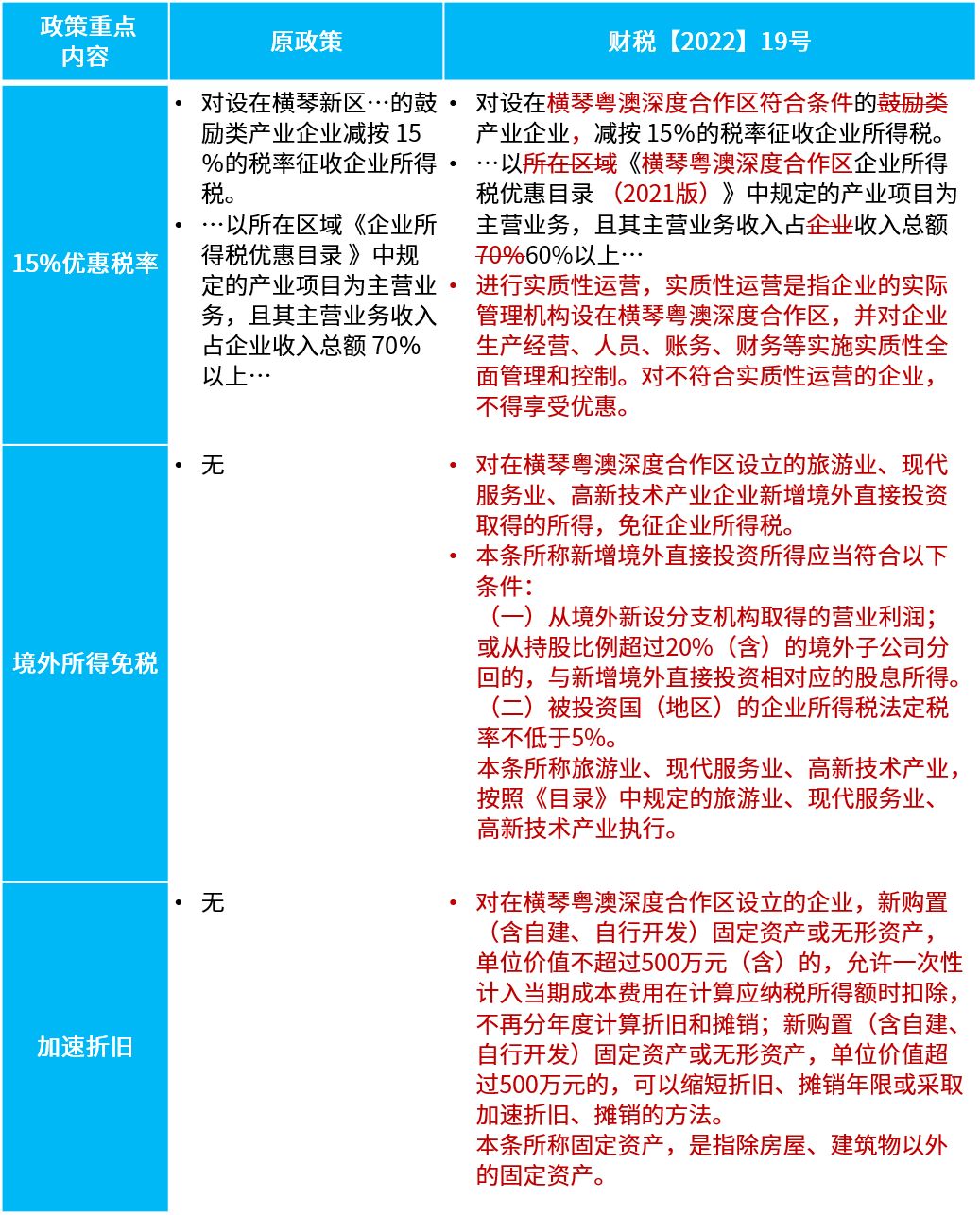

与原政策比较,本次新政策的主要变化内容,如下表所示:

通过对财税【2022】19号文与原政策进行对比,主要的变化体现了以下几个方面:

1. 延续对符合条件企业减按15%的税率征收企业所得税的政策

- 对产业分类进行调整:拆分医药卫生产业,减并文化创意和商贸服务产业,纳入现代服务、其他澳门品牌工业、现代金融等促进澳门经济适度多元发展的新产业和其他重点产业

- 将原优惠目录的“高新技术”、“医药卫生”、“科教研发”、“文化创意”、“商贸服务”、“旅游业”等六大产业调整为“高新技术产业”、“科教研发产业”、“中医药产业”、“医药卫生产业”、“其他澳门品牌工业”、“文化会展商贸产业”、“旅游业”、“现代服务业”、“现代金融业”等九大产业。

- 增加能促进澳门经济适度多元化的文旅、会展、跨境电商、专业服务等现代服务业分类,与澳门产业结合度较高的金银首饰经营、食用品设计生产、化妆品研发生产等其他澳门品牌工业分类,以及能充分发挥澳门对接海外窗口作用、在跨境金融领域等方面具有便利化优势的现代金融服务业分类。

- 新增新兴科学技术、部分领域教育/培训/专业服务、相关澳门品牌工业、现代金融服务等新业态:从原六大类80条扩大到九大类150条

- 围绕澳门产业多元发展主攻方向以及结合产业和技术发展趋势,新增航天航空技术、基因/干细胞等新兴科学技术、智能运输技术、教育/培训服务、专业性综合服务、澳门品牌工业、创新金融服务等部分具有较好发展前景、较强辐射带动作用的新技术、新产业、新业态、新模式,将原来目录的80条增加至150条。

- 围绕澳门产业多元发展主攻方向以及结合产业和技术发展趋势,新增航天航空技术、基因/干细胞等新兴科学技术、智能运输技术、教育/培训服务、专业性综合服务、澳门品牌工业、创新金融服务等部分具有较好发展前景、较强辐射带动作用的新技术、新产业、新业态、新模式,将原来目录的80条增加至150条。

- 降低主营业务收入占比要求:主营业务收入占比要求从70%下降到60%

- 适应企业跨界经营趋势,参考海南自贸港企业所得税优惠政策(主营业务收入占企业收入总额60%以上)和国家高新技术企业认定标准(高新技术产品服务占比不低于60%),将主营业务要求占比降低至60%,扩大企业的受惠面。

- 适应企业跨界经营趋势,参考海南自贸港企业所得税优惠政策(主营业务收入占企业收入总额60%以上)和国家高新技术企业认定标准(高新技术产品服务占比不低于60%),将主营业务要求占比降低至60%,扩大企业的受惠面。

- 增加有关实质性运营的条件:限定企业的实际管理机构所在地范围,明确其对企业4方面实质性管理控制的要求

- 结合对当地实体经济发挥有效支撑作用的具体情况,参考海南自贸港企业所得税优惠政策,规定企业的实际管理机构需设在横琴粤澳深度合作区内,同时其对企业生产经营、人员、账务、财务等实施实质性全面管理和控制。

2. 增加有关旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税的政策

3. 新增有关符合条件的资本性支出一次性税前扣除或加速折旧和摊销的规定

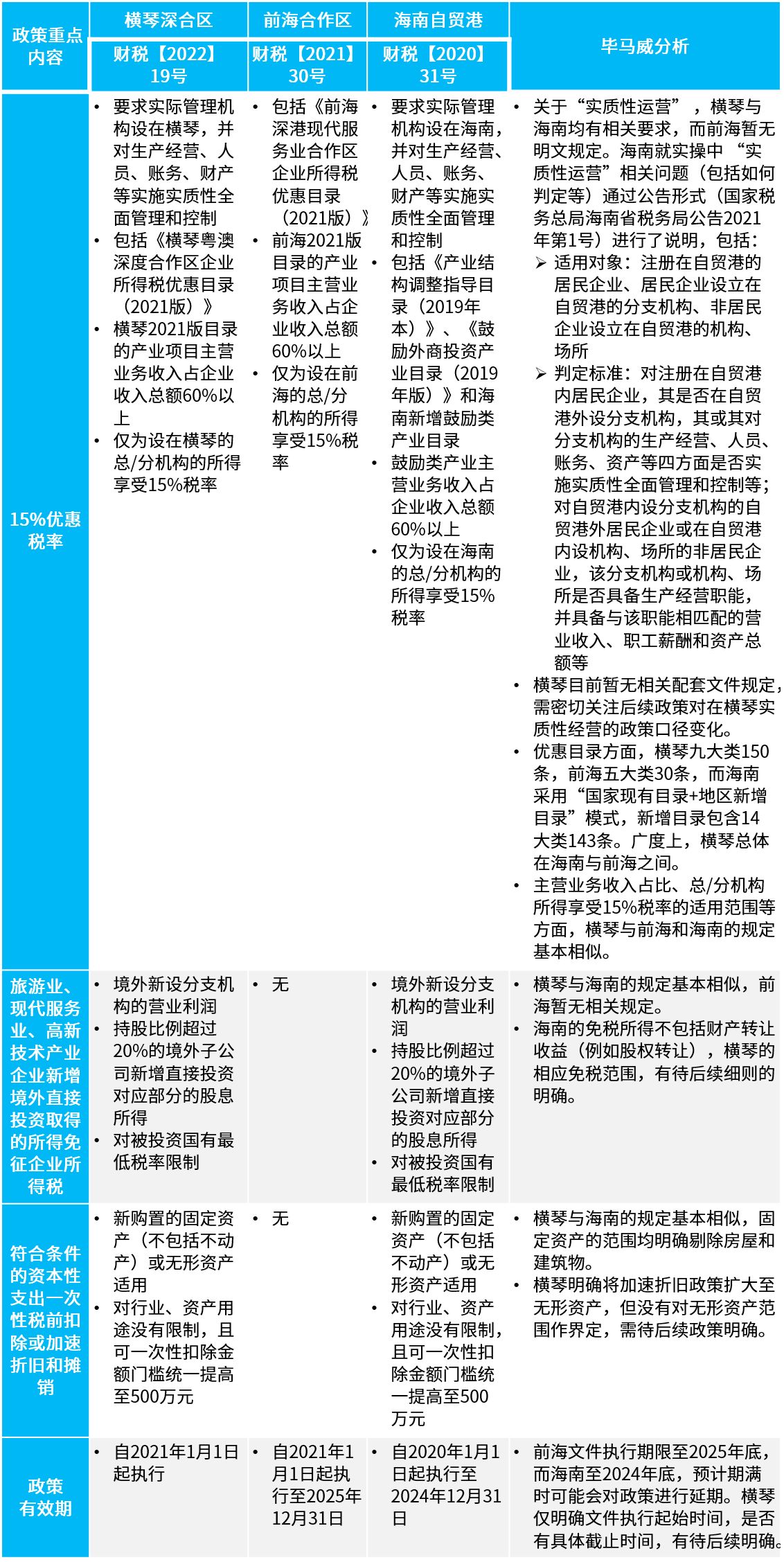

毕马威观察

在与国家财税部门对前海合作区最新企业所得税优惠政策(财税【2021】30号)以及海南自贸港最新企业所得税优惠政策(财税【2020】31号)的比较中,毕马威的主要观察如下:

毕马威建议

自从横琴的企业所得税优惠政策过期后,已入驻横琴的企业以及希望在横琴投资的企业,对相应政策的延续性给予了密切关注,而本次针对横琴深合区出台的财税优惠新政策,对此前出台《横琴粤澳深度合作区建设总体方案》提出的横琴粤澳深度合作区企业所得税优惠政策的具体内容和条件进行了明确,从而推动横琴粤澳深度合作区企业及时享受国家税收优惠“红包”,有力支持横琴粤澳深度合作区建设,进一步促进澳门经济适度多元发展。而对于该企业所得税优惠政策的落实,仍存在一些尚未明确的问题需要持续关注:

- 需关注原政策下的《广东横琴新区企业所得税优惠产业认定操作指引(试行)》所列出各产业中的具体含义、范围、认定要点是否会在横琴深合区企业所得税政策出台后进行进一步修订,规范相关要求,以进一步落实横琴深合区企业所得税优惠政策;

- 需关注横琴深合区对享受企业所得税优惠的产业界定工作程序、判断标准、所需资料等内容;

- 对于“实质性运营”的具体判定条件和标准。

据悉,随着本次新政策的出台,横琴相关政府部门下一步将会着手制定有关细则措施/操作指引等配套文件,并适时公布。相信随着相应配套文件的出台,上述尚未明确问题也将得到解决。

接下来,符合条件的企业在享受该新政策中的财税优惠时,我们建议应注意及考虑以下方面:

- 对于已入驻横琴的企业

- 需仔细对照本次新政策中优惠目录(2021版)所涵盖的产业项目与本企业主营业务的匹配度情况,密切追踪有关细则措施/操作指引等配套文件的出台,重点关注经营过程中对实质性经营、业务真实性及财务数据备查资料准备等方面的具体要求;

- 需关注本次新政策的执行期追溯等实操性问题的相关指引。例如:针对自2021年1月1日起就符合本次新政策关于享受企业所得税15%优惠税率必要条件,但在本次新政策公布前已按25%税率申报企业所得税的企业;

- 经初步自行判断2021年的业务符合享受横琴深合区享受企业所得税优惠,并按15%优惠税率进行申报的企业,需加以留意其主营业务与优惠目录中细化目录的匹配度、行业描述、界定要点和资料清单要求,以落实享受该优惠政策;

- 需留意当地主管税局的相关处理办法要求(如更正申报等)。

- 对于有计划在横琴投资的企业

- 应充分考虑区内外税制的差异,对企业业务布局以及业务模式做出的适当调整,同时应关注关联交易定价原则和合理性,以及税收与经济实质相匹配;

- 应充分考虑投资控股架构、业务架构运营模式、资金流动性、投融资便利性,结合横琴的相关财税补贴政策,合理安排公司业务以及与之相匹配的人力资源部署和储备工作;

- 考虑企业实际生产经营需求,可进一步关注横琴深合区实质性运营细化指引,并结合区内产业特点对企业实际业务进行合理筹划。

毕马威一直以来关注横琴相关政策的最新动态,乐于为有意向到横琴进行投资的公司提供相应协助工作。毕马威将继续追踪横琴相关政策及细则,给予相关的专业意见和建议,请联系毕马威专业人士获取政策解读及实操方案。