不断变化的成本优先级与疫情 | 汲取经验跨越障碍 | 成功要素 | 砥砺前行

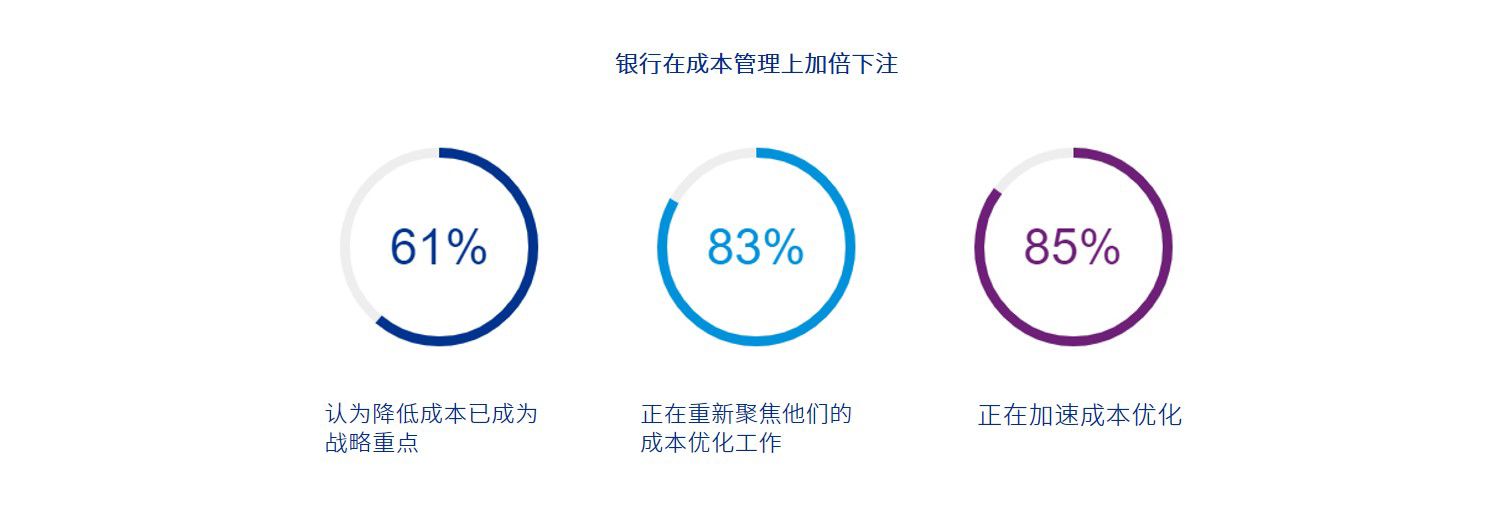

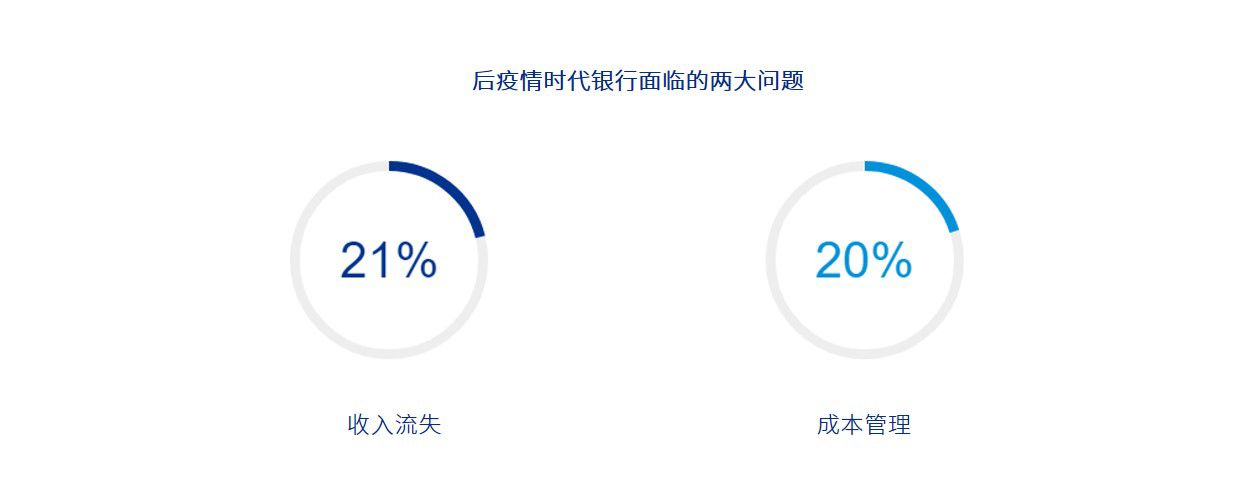

在新冠病毒引起的疫情大流行之后,成本议题被提升到一个显著的重要水平。显然,大多数银行都在寻求加强和加速成本转型,并且大部分都获得了显著的成效。这种紧迫性源于全球银行盈利能力的下滑。

下载:银行业运营的战略性成本转型

2020年末,毕马威国际委托200多名来自世界上一些最大银行的高管进行研究,以了解它们的成本转型重点在应对新冠病毒引起的疫情方面是如何发生转变的。我们的研究探索了:

- 成功的成本转型项目的驱动因素和促成因素、

- 未来目标运营模式(TOM)和相关成本结构,

- 以及在后疫情环境中优先级可能如何变化。

人们认为,在新冠疫情后,数字化(59%)、裁员(52%)和历史遗留IT转型(50%)对帮助降低成本变得更加重要。我们认为,最大的收益将出现在中后台的流程自动化和端到端数字化方面,这些领域目前通常仍高度依赖低效的人工操作。这也提供了一条优化员工配置的途径,通过减少了劳动密集型的、基于纸张的流程,使员工可以专注于更以客户为中心的任务。这是银行不断更新换代传统的IT平台,以寻求创建的数字化赋能组织的标志。

毕马威的互联银行模式为以客户为中心的数字化转型提供蓝图设计,使前、中、后台部门保持一致,并成为成本优化潜在的强大驱动力。

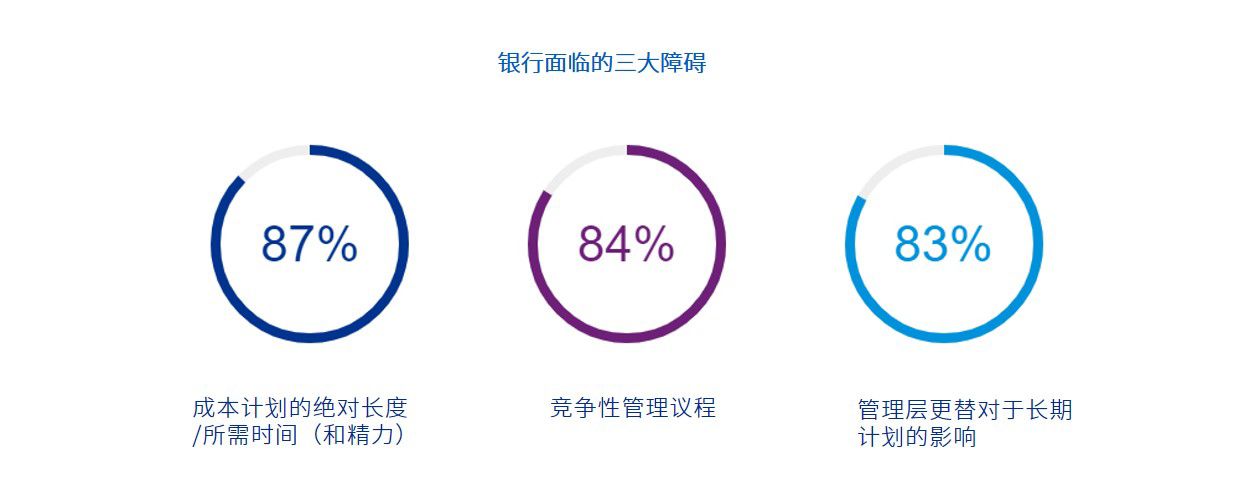

很明显,障碍是众多的,复杂的,而且往往是相互联系的。毕马威认为,该调查强调了成本转型的关键成功因素,包括对关键成本影响因素的理解和优先级排序,清晰的目标运营模式视图用于成本效益分析,以及建立银行内部强大的“成本文化”。

成功要素

1. 制定目标明确的成本转型计划

纵观所有杠杆,我们认为活动应该通过三个关键的视角来看待: 战略 — 定义银行的长期愿景和计划,将多个执行议题合并为综合项目。 简化 — 确保透明度和问责制、强有力的治理机制、运营和专注执行的领导层,以及明晰的项目主线。我们观察到,拥有高度简化模型的银行具有显著的成本优势。 技术 — 银行内部不同组成部分和职能采用的基础设计。

随着当前银行内部数据和行业基准数据的可用性以及现代分析工具的使用增加,分析成本转换杠并确定其优先顺序相对容易,同时也可通过分析产生更多有价值的观点。毕马威正在利用先进的数据分析技术作为加速手段,帮助银行快速确定其成本转型工作的重点。

2. 重新思考目标运营模式以实现利益最大化

成本优化目标应根据对运营模式的深刻理解进行调整,例如,在银行的某个领域(例如,自动化贷款申请处理)降低10%的成本可能被认为是进激的,而20%的成本优化在某个领域可能被认为是保守的(例如,不再销售的大量遗留产品相关的系统许可和服务)。一个重要的原则是,对于银行的目标运营模式应该追求简化,大多数银行复杂的运营模式对成本、风险和战略敏捷性方面造成了重大影响。

在新冠疫情疫情的影响下,超过四分之一的银行(28%)预计将进行彻底的变革,重新思考他们的目标运营模式。

3. 认识到成本文化和驱动因素的重要性

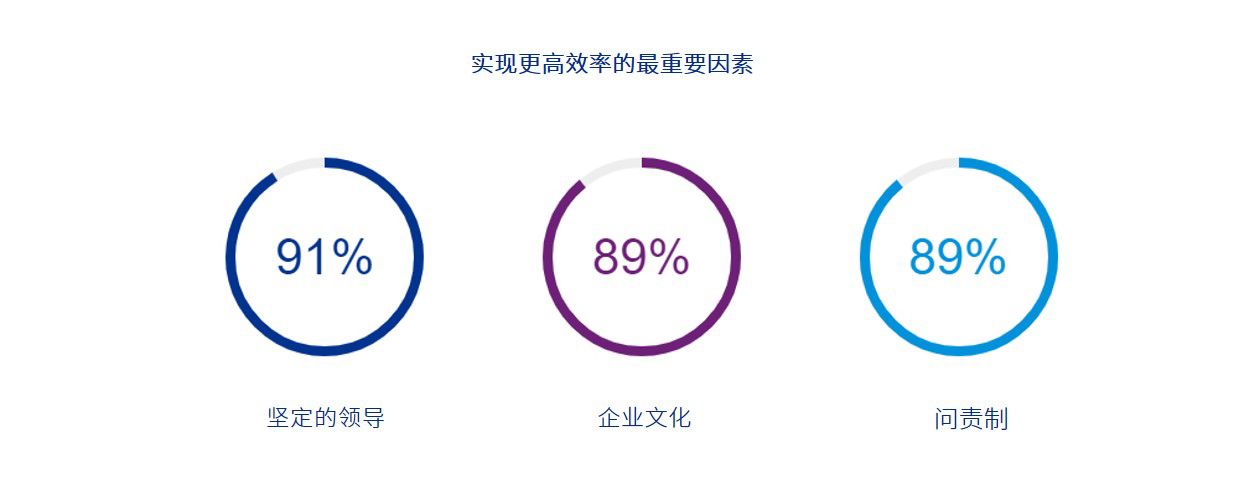

在我们的研究中,强大的成本管理文化、长期投入时间和资源的能力、执行问责制和降低成本的关键绩效指标(KPIs)被认为是成本转型最重要的“软”驱动因素。

然而,只有58%的银行认为自己拥有强大的成本管理文化(值得注意的是,在那些过去的成本转型举措带来了预期回报的银行中,这一比例上升到了72%)。

90%的受访者表示,董事会让领导层对降低成本的进程负责是非常重要或至关重要的;而91%的受访者表示,整个公司浓厚的成本优化文化是关键。

整个企业的高管和资深管理人员必须充分投入到成本工作中——在实践中,这意味着确保成本表现是他们个人薪酬和奖励的标准之一。但更重要的是,不同个人的激励机制不能冲突或相互对立。

砥砺前行

当前的环境要求全球大多数银行转变其运营模式,并将成本水平转移到一个可持续的、较低的基调上。那些行动不够迅速、不够大胆的银行可能会发现,自己无法在价格、价值和交付方面与更精简、更高效的竞争对手竞争,市场份额将大幅流失。成本转型并不新鲜,然而这一直是全球银行关注的焦点,很少有银行能够实现过去所做成本转型工作的全部收益。其结果是,成本水平顽固地高于应有水平。

这项调查研究了银行成本转型过去的障碍和未来的成功要素。无论一家银行的市场地位如何,下列成本转型成功的关键原则保持适用:

- 清晰的、定义明确的和易于理解的目标;

- 将“智能”成本转型作为银行战略的永久性特征;

- 严格排列成本扣除的优先级;

- 一个完全成型的转型后的目标运营模式架构;

- 有驱动因素(如一致的KPIs )支持的强大的成本管理企业文化;

- 银行高层领导坚持到底的决心和承诺。

在毕马威,我们与世界各地的银行在成本优化计划方面的合作经验告诉我们有多大的可能性,并为我们应对挑战提供了实际的见解。随着新冠疫情突显出全球银行必须承担的成本,它们有能力更进一步,为未来创造新的蓝图。

联系我们