2021年5月11日 | 阅读时间3分钟

对《国际会计准则第12号——所得税》 (IAS 12 Income Taxes) 的针对性修订1阐明了企业应该如何核算某些例如租赁和弃置义务准备等交易的递延所得税。

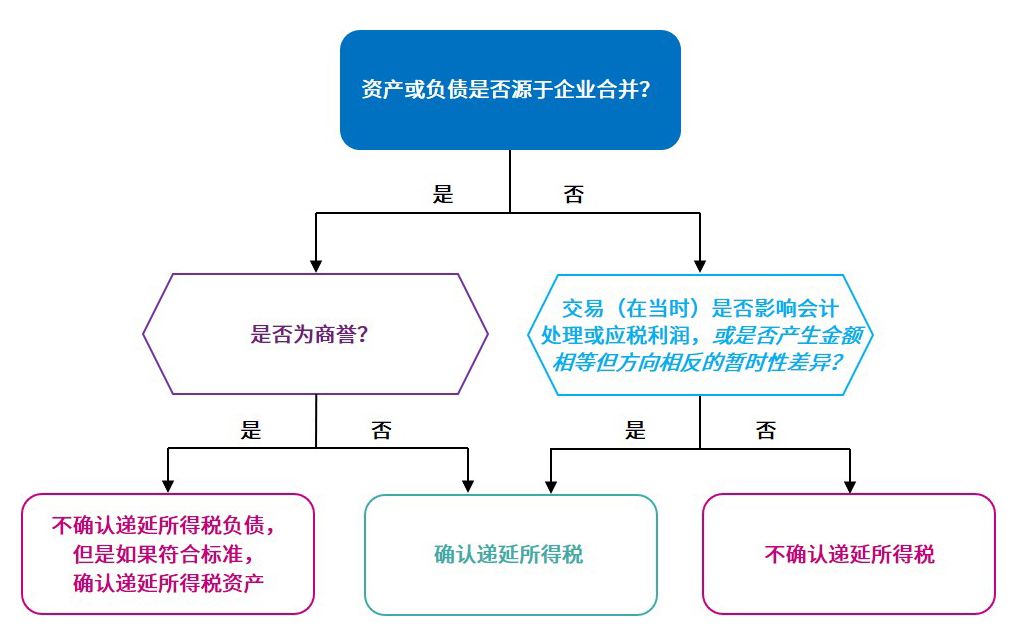

本次修订缩小了初始确认豁免的适用范围,规定该豁免不得适用于会产生金额相同且方向相反的暂时性差异的交易。因此,企业需要为初始确认租赁和弃置义务准备时产生的暂时性差异确认一项递延所得税资产和一项递延所得税负债。

通过缩小初始确认豁免的适用范围,本次修订将提高信息的可比性,并向财务报表使用者提供有关租赁和弃置义务的税务后果的更多相关信息。

热点问题概述

目前,如果一项交易同时确认资产和负债,且对该资产和负债适用单一的税务处理,则实务中企业就该交易核算递延所得税的做法存在多样性。

例如,一项租赁交易按照《国际财务报告准则第16号——租赁》(IFRS 16 Leases)2 确认了使用权资产和相应的租赁负债,而企业可能有权按现金收付制享受税务抵扣。因此,在对使用权资产和租赁负债进行初始确认时,可能产生暂时性差异。在对该暂时性差异应用初始确认豁免时,企业目前可能采用了下述某种方法。

| 方法 | 结果 |

| 分别对使用权资产和租赁负债应用初始确认豁免 | 在所得税影响发生时将其计入损益,因此,不就租赁确认递延所得税 |

把使用权资产和租赁负债视为一体或“整体关联”而对暂时性差异净额进行评估 |

就初始确认后产生的暂时性差异净额确认递延所得税,且不适用初始确认豁免 |

选择不应用初始确认豁免 |

确认递延所得税 |

简而言之,并非所有企业均在财务报表中确认租赁的未来所得税影响。

缩小确认豁免的适用范围

本次修订澄清了初始确认豁免不得适用于诸如租赁和弃置义务之类的交易。这些交易会产生金额相等但方向相反的暂时性差异。本示例 (PDF 88 KB)说明了企业如何应用修订。

所有公司现在都需要反映这些交易产生的未来税务影响,并确认递延所得税,如下所示。

生效日期和过渡

本次修订自2023年1月1日或之后开始的年度报告期间生效。允许提前采用。

对于租赁和弃置义务,相关递延所得税资产和负债需要在列报的最早比较期期间的期初确认,任何累积影响在该日确认为留存收益或其他权益组成部分的调整。如果一家企业以前采用净额法核算租赁和弃置义务负债的递延所得税,那么过渡的影响可能仅涉及将递延所得税资产和递延所得税负债单独列报。本示例 (PDF 80 KB) 说明了过渡要求。

对所有其他交易,修订适用于在最早列报期间的期初之后发生的交易。

1 与单一交易产生的资产和负债有关的递延所得税 (对《国际会计准则第12号》的修订)

2 以租赁为例对修订进行说明;本次修订还将适用于确认弃置义务负债和对资产进行的相应调整。

© 2021 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2021 本刊物为KPMG IFRG Limited发布的英文原文“Recognising deferred tax on leases”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。