摘要

- 国家税务总局于2021年3月19日发布了《关于单边预约定价安排适用简易程序有关事项的公告(征求意见稿)》 (以下简称“《征求意见稿》”) 和相应的政策解读说明,拟在现行预约定价安排制度的基础上,进一步推出单边预约定价简易程序(以下简称“单边APA简易程序”或“简易APA”)。公众可在2021年4月18日前,通过国家税务总局网站或信函方式对《征求意见稿》的内容提出意见。单边APA简易程序实施以后,预计将为企业通过简易程序与中国税务部门签署单边APA,降低企业的中国转让定价风险,提供了另一个可供选择的便捷途径。同时,近期深圳等地区先行进行试点,毕马威中国也成功协助企业在试点地区谈签了两例简易程序下的单边APA,为简易程序后续在全国范围的实施提供了有益的参考和借鉴。

背景

近年来,在中国政府日益重视并优化税收营商环境的大背景下,税务部门不断推出服务纳税人的各项举措。对于税收遵从度高的企业来说,税务部门通过引导其利用APA制度降低企业转让定价风险,提高在华经营确定性的同时,也有利于减少税务机关的征管成本。

但在过往实践中,企业普遍面临APA申请的谈签流程繁琐、受理审核时间较长等问题。为了进一步提升单边APA的谈签效率,便利企业获得转让定价税收确定性,助力其在华的持续经营,税务总局在深圳、广东开展试点的基础上,拟在全国推广单边APA简易程序。

主要内容

1. 适用简易程序的范围:单边APA

《征求意见稿》明确了简易程序仅适用于单边APA,双边及多边APA无法适用简易程序。

2. 适用简易程序的对象:税收遵从度较高的企业

与《国家税务总局关于完善预约定价安排管理有关事项的公告》(国家税务总局公告2016年第64号,以下简称“64号公告”)的程序相比,简易APA程序在64号公告规定的关联交易规模的基础上,进一步对企业的税收遵从度提出了更高的要求。企业须同时满足下列两个条件,方可申请简易程序。

条件一:企业APA申请期间前3个纳税年度,每年度发生的关联交易金额4000万元人民币以上;且

条件二:企业须符合下列三项条件之一:

- 申请适用简易程序至少3个月前,向税务机关提供符合《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016年第42号,以下简称“42号公告”)规定的近3个纳税年度同期资料文档;

- 近10个纳税年度内曾执行APA,且执行结果符合安排要求的;

- 近10个纳税年度内曾受到税务机关特别纳税调查调整且结案的。

同时,《征求意见稿》也明确了下列情形下,税务机关可以不予受理企业适用简易程序的申请:

- 简易APA适用期间企业关联交易、经营环境和功能风险与以前年度相比发生实质性变化;

- 其他与64号公告要求类似的情形:企业正接受税局实施的转让定价调整尚未结案、企业未按规定填报或错填关联业务往来报告表、未按规定准备和提交同期资料等存在企业遵从度问题的情形;

- 同时涉及两个或者两个以上省、自治区、直辖市和计划单列市税务机关的单边APA,暂不适用简易程序;

简易APA执行期间,企业发生实质性变化,导致APA终止执行的,企业不可以再申请适用简易程序,但是可以按照64号公告的规定,重新申请一般程序下的单边APA。

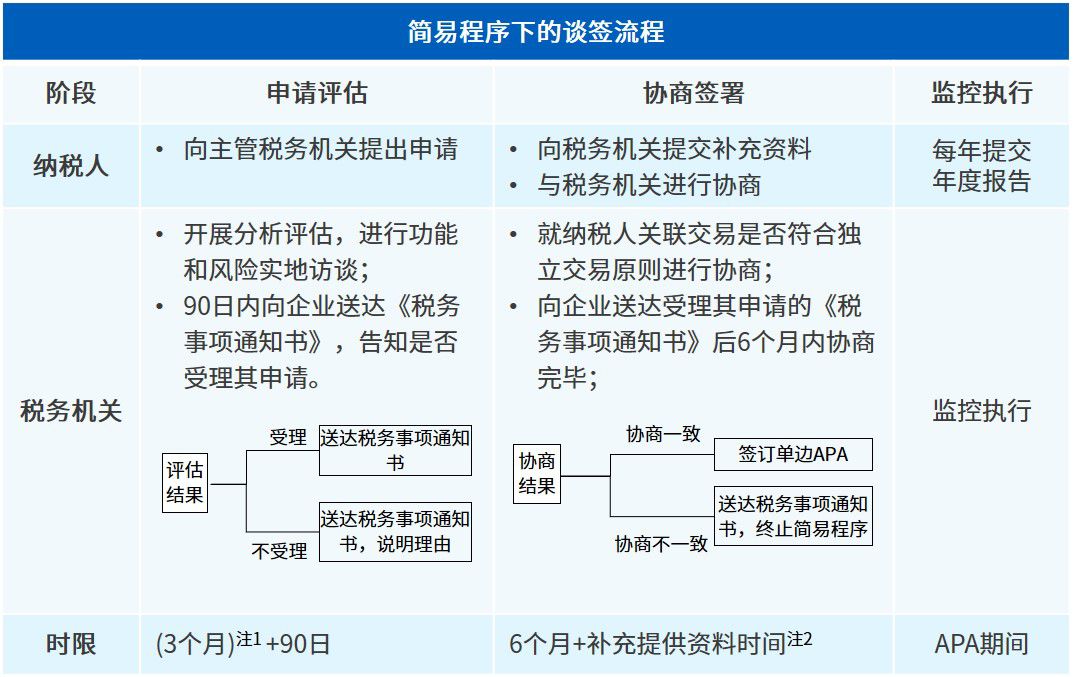

3. 简易程序的流程和时限:简化流程,缩短从申请到签署的时限

简易程序下的谈签流程分为申请评估、协商签署和监控执行三个阶段。具体如下:

注1:企业在申请前10个纳税年度内既未执行过符合要求的APA,也未接受过转让定价调查调整且已结案的,需在提交申请前至少3个月,向税局提交近3个纳税年度符合42号公告规定的同期资料文档。

注2:协商期间,税局可以要求企业补充提交相关资料,企业补充提交资料时间不计入6个月内。

4. 其他与64号公告相似的内容

根据《征求意见稿》和总局解读说明,简易程序下的单边APA在其他方面基本沿用了64号公告的规定,其中包括:

- 申请资料应包含的信息:简易程序下的申请报告内容与64号公告中的APA申请草案所要求的内容基本保持一致,包括价值链分析,成本节约、市场溢价等地域特殊优势的考虑等都属于应披露的内容。

- APA适用期间和追溯期:与64号公告实质上保持一致,简易单边APA适用年度为主管税务机关向企业送达受理其申请的《税务事项通知书》之日所属纳税年度起3至5个年度。并且,企业在递交申请时可以选择是否追溯适用以前年度。

此外,《征求意见稿》和总局的解读说明进一步明确,未做具体规定的其他单边APA事项,均按64号公告的规定执行。64号公告作为对APA管理的一般性规定,简易程序的正式颁布和实施,并不影响64号公告自身的效力。《征求意见稿》下的简易程序和64号公告下的一般程序同时并存,符合条件的企业可以根据自身情况选择,两种程序下达成的单边APA的法律效力相同。

毕马威观察

对于税收遵从度较高的企业来说,单边APA简易程序的推出,为其降低中国转让定价风险,提高税收确定性,提供了另一种可供选择的便捷途径。

1)流程简化和明确时限有助谈签提速

在《征求意见稿》中,税务机关通过简化流程、对关键流程设定税务部门的审核时限,以及通过对申请企业设定更高的税收遵从度要求来筛选对象企业,从制度设计上保证了简易程序的快速推进。具体来说:

流程的简化:简易程序的最大亮点,是将APA的流程进行了较大程度的缩减。根据64号公告,一般程序下的APA流程分为6个阶段:预备会谈、谈签意向、分析评估、正式申请、协商签署和监控执行,而简易程序则将上述流程简并为3个阶段。流程的缩减预计可加速APA的审核进度。

时限的明确:简易程序的另一大亮点,是对税局受理申请、评估协商等程序提出了明确的期限要求。按照《征求意见稿》的要求,理论上纳税人最快可在9-12个月之内完成申请到谈签的过程,与一般程序相比,谈签所需时间提速明显。

2)深圳等地区先行试点成功

在《征求意见稿》发布之前,国家税务总局选择在深圳、广东地区试点谈签简易单边APA。毕马威中国有幸参与了深圳地区的数个试行简易程序案例的协商工作,并在深圳税务部门高效积极的推动下,在2020年下半年成功协助两家企业与深圳税局签署了简易程序下的单边APA。这两个成功案例中的申请企业分别来自玩具行业和建筑行业的跨国企业,也是适用单边APA简易程序的全国首批试行案例。深圳等地的试点成功,为简易程序在全国的推广和实施提供了有益的借鉴和参考。

3)一般程序与简易程序的选择

《征求意见稿》是在64号公告的基础上,对符合条件的企业申请单边APA时,在适用程序上的特殊性规定,但并未改变64号公告关于APA一般内容的规定。《征求意见稿》下的简易程序与64号公告的一般程序同时并存,纳税人在选择适用哪种程序时,需了解二者存在的差异,包括:

- 与64号公告的一般程序相比,税局为了提高审核效率加快谈签速度,同时也为了减少税局执法风险,下列情形下企业的简易程序申请预计将更容易得到受理:

- 企业以往年度转让定价税收遵从度高;

- 企业以往年度接受过转让定价调查调整或者执行过APA,从而税局容易判断企业过往年度转让定价风险较低;

- 申请企业APA期间的关联交易、经营状况和功能风险与以前年度没有实质性变化,且税局通过对企业以前年度的利润监控管理熟悉企业情况的。

- 简易程序仅适用于单边APA,即中国税务部门与中国企业之间就未来年度关联交易的定价和利润水平进行协商和约定。因此,简易单边APA,理论上无法降低和消除基于跨境关联交易所造成的中国和境外国家(地区)之间的双重征税问题,而这通常需要通过双边或多边跨国磋商机制来解决。

4)对申请企业日常的转让定价申报资料质量提出更高要求

《征求意见稿》要求,企业应提交符合42号公告规定的过往年度的同期资料文档,同时对于申请企业的关联交易申报表等税务资料的质量和准确性都明确提出了更高的要求。因此,如果纳税人有意通过简易程序快速谈签APA,则应注重提高其同期资料本地文档等转让定价申报资料准备的合规水平,关注信息披露的完整性和准确性。

5)简易单边APA谈签对于未来申请双边或多边APA的影响

我们预计,简易APA程序后续正式实施推广后,跨国集团的国内企业与中国税局签订单边APA的案件会增加。对于那些申请简易程序下的单边APA的国内企业,可能存在一种情形,其境外关联方或者集团总部未来仍希望申请双边或者多边APA,以便消减国与国或地区之间的双重征税风险。

对此,已经申请并正在执行的中国方面的简易程序下的单边APA,是否会影响后续的双边APA申请,以及简易程序下的APA结果对于后续的双边磋商会产生什么影响,也是跨国企业关注的问题之一,并有可能会影响到跨国企业申请简易程序的意愿。我们期待税务机关在后续执行过程中能就此问题进行明确或解读,以消除跨国企业申请适用简易程序时的顾虑。

6)对企业的建议

对于有APA申请意愿的企业,我们建议在正式申请前,应首先进行下列的事前分析和评估工作,并根据需要寻求外部税务专家的协助:

- 对申请企业自身以往年度的利润水平、转让定价政策、集团价值链等有关情况进行全面梳理和分析,并对未来年度的经营情况和企业功能风险定位进行合理的预测,判断是否符合税局受理的条件;根据实际情况,可考虑与税局进行正式申请前的事前沟通,评估税局受理申请的可能性和后续风险;

- 跨国企业在选择采纳一般程序还是简易程序申请APA时,需要同时评估境外关联方的转让定价风险,并在有效降低中国转让定价风险和妥善解决境内外关联交易的双重征税风险之间取得平衡,从企业实际出发,做出最优的选择。

- 企业应关注并提高其同期资料本地文档等转让定价申报资料准备的合规水平,关注信息披露的完整性和准确性,以满足税务机关在受理简易程序申请时,对于企业文档准备质量的更高要求。