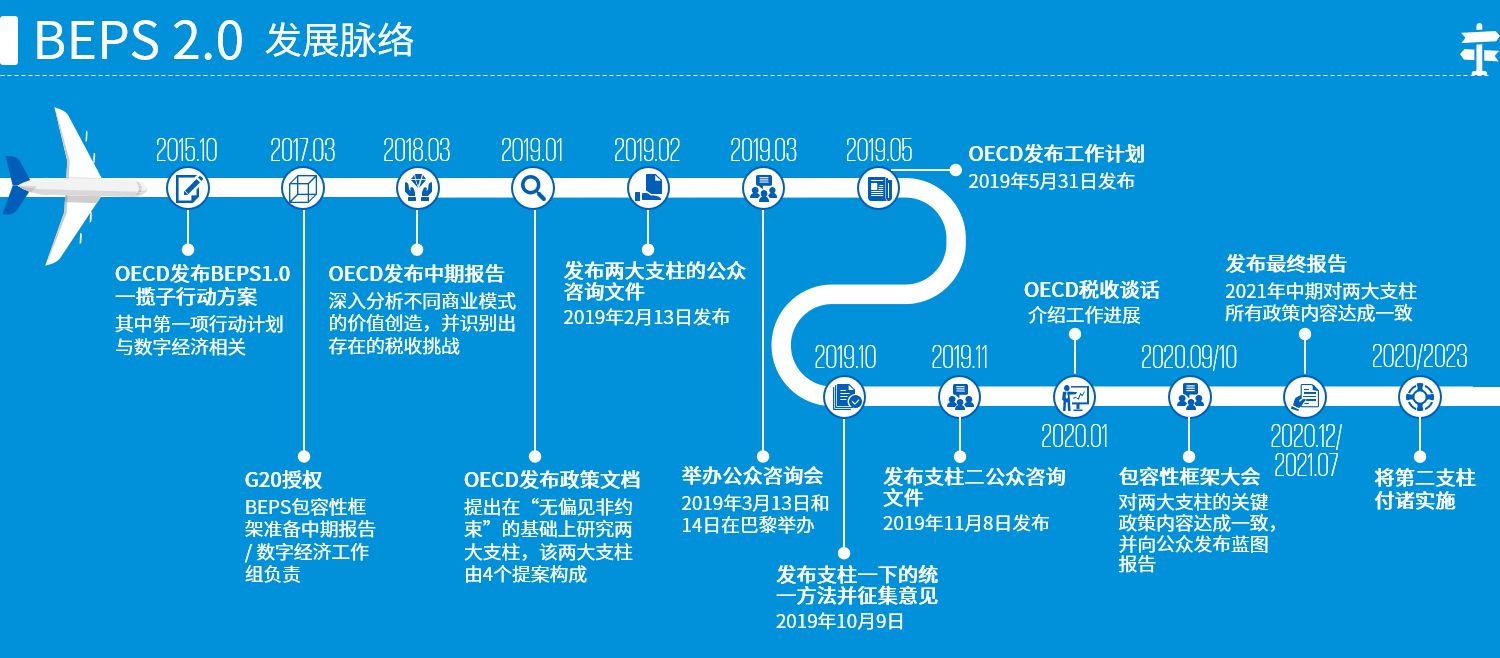

经济的不断数字化,在提高效率、促进增长、推动创新、增进民生福祉的同时,也给包括税收在内的政策领域带来了挑战。其中,企业所得税方面的税收挑战主要包括:1、数字化时代,如何在各管辖区之间分配跨境活动产生的所得;2、经济的数字化发展给税基侵蚀和利润转移提供了便利。上述税收挑战给已经根深蒂固的国际税收体制施加了压力。

为了解决上述税收挑战,一些国家采取了各行其是的单边措施,如数字服务税、平衡税等。这些单边措施不仅增加了纳税人的税负和合规成本,还会对跨境商业活动乃至全球投资和经济增长产生广泛的负面影响。

在上述经济和政治背景下,经合组织的包容性框架开始寻求应对经济数字化税收挑战的全球的共识性解决方案,即由两大支柱构成的BEPS 2.0倡议。BEPS 2.0倡议建议对现行国际税收体制进行两方面的重大修订:一是对跨国企业全球剩余利润在各税收管辖区之间重新划分征税权(支柱一);二是设定一个全球最低税标准,对达不到最低税标准的跨国企业采取相应措施(支柱二)。一旦BEPS 2.0倡议最终通过,跨国企业的应交税款、有效税率、资本结构、无形资产归属地、商业模式都可能受到重大且深远的影响。

毕马威全程跟踪BEPS 2.0倡议从无到有,从简单到复杂,并将继续跟踪该倡议的完善、定稿及实施。依托在此方面积累的丰富知识,毕马威能够帮助跨国企业:1)理解BEPS 2.0倡议的关键内容;2)评估BEPS 2.0倡议的重要影响;3)提出相应的政策诉求;4)形成有效的应对建议;5)跟踪各国单边措施的最新进展。如有需要,您可以随时与我们联系。

====================================================================

您可以通过点击以下链接访问毕马威及OECD关于经济数字化的相关出版物:

毕马威中国相关出版物

- 202010 BEPS 2.0国际税收新规则——超越经济数字化的税收挑战

- 202007 经济数字化税收挑战——新规则蓝图定于今年10月发布

- 202002 OECD新国际税收规则工作进入下一阶段

- 202001 应对经济数字化发展的国际税收新规则显露——中国视角

- 201911 OECD发布关于全球最低税的咨询文件

- 201910 OECD发布公众咨询文件,国际税收新规则更多细节显露

- 201906 《OECD工作计划》——制定未来国际税收规则

- 201902 OECD咨询文件详述未来国际税收工作

- 201901 OECD概述未来国际税收规则的相关工作

- 201811 天方夜谈?——让税收与高速发展的数字经济齐头并进

- 201810 应对数字化税收挑战的最新全球动态

- 201806 风云激荡 蓄势待发——经合组织经济数字化中期报告及欧盟委员会数字税提案评述

- 201803 OECD数字经济工作组发布《中期报告》

- 201712 趋势所向 势不可挡——税收与中国数字经济

- 201607 《数字时代的中国税收——中国经济正步入数字经济时代》

- 201510 经合组织 (OECD) 公布2015年税基侵蚀与利润转移项目成果及中国的应对措施

OECD相关出版物

- 202107 Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy (为应对经济数字化税收挑战而制定的双支柱解决方案声明)

- 202010 Tax Challenges Arising from Digitalisation – Report on Pillar Two Blueprint(数字化所带来的税收挑战——第二支柱蓝图报告)

- 202010 Tax Challenges Arising from Digitalisation – Report on Pillar One Blueprint(数字化所带来的税收挑战——第一支柱蓝图报告)

- 202010 Cover Statement by the Inclusive Framework on the Reports on the Blueprints of Pillar One and Pillar Two (包容性框架关于两大支柱蓝图报告的开篇声明)

- 202001 Statement by the OECD/G20 Inclusive Framework on BEPS on the Two-Pillar Approach to Address the Tax Challenges Arising from the Digitalisation of the Economy (OECD/G20 BEPS包容性框架关于解决应对经济数字化税收挑战的两大支柱方案的声明)

- 201911 Public consultation document – Global Anti-Base Erosion Proposal (“GloBE”) -Pillar Two (支柱二全球反税基侵蚀提案—公众咨询文件)

- 201910 OECD Secretary – General Tax Report to G20 finance ministers and central bank governors(OECD秘书处给G20财长和央行行长的税收总报告)

- 201910 Public Consultation Document – Secretariat Proposal for a “Unified Approach” under Pillar One (秘书处关于支柱一下的“统一方法”提案)

- 201906 OECD Secretary – General Report to the G20 finance ministers and central bank governors (OECD秘书处给G20财长和央行行长的总报告)

- 201905 Programme of Work to Develop a Consensus Solution to the Tax Challenges Arising from the Digitalisation of the Economy (关于制定一个应对经济数字化带来的税收挑战的共识性解决方案的工作计划)

- 201902 Public Consultation Document – Addressing the Tax Challenges of the Digitalisation of the Economy (应对经济数字化带来的税收挑战—公众咨询文件)

- 201901 Policy Note – Addressing the Tax Challenges of the Digitalisation of the Economy (应对经济数字化带来的税收挑战—政策文档)

- 201803 Interim Report – Tax Challenges Arising from Digitalisation (数字化带来的税收挑战—2018中期报告)

- 201510 BEPS Action 1 – Addressing the Tax Challenges of the Digital Economy (应对数字经济带来的税收挑战—BEPS第1项行动计划)

Conrad Turley

税务合伙人

毕马威中国税务研究中心

电话: +86 (10) 8508 7513

邮箱: conrad.turley@kpmg.com

程娱

税务合伙人

毕马威中国税务研究中心

电话: +86 (10) 8508 7644

邮箱: carol.y.cheng@kpmg.com