新个税体系下的首次年度个人所得税综合所得汇算清缴相关政策出台

新个税体系下的首次年度个人所得税综合所得汇算清缴相关政策出台

中国税务快讯 - 第三十九期,二零一九年十二月

2019年12月14日,财政部、国家税务总局发布了2019年94号《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(以下简称“94号公告”)。于此同时,国家税务总局同时公布了《关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》(以下简称“征求意见稿”),就2019年个人所得税综合所得汇算清缴事项的细节问题公开征求意见。征求意见截至日期为2019年12月26日。

此次颁布的94号公告及征求意见稿是继《中华人民共和国个人所得税法实施条例》及《关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)颁布之后,税总首次对个人所得税综合所得汇算清缴给予了指导性意见。

主要内容及要点解析

自2019年9月以来,上海外专局、国家移民管理局以及上海市公安局出入境管理局陆续颁布新政策,旨在吸引更多外国人才,为境外人员出入境提供更多便利。

94号公告及征求意见稿主要对2019年度个人所得税汇算清缴事项作出了以下规定,主要内容及要点解析如下:

适用对象及收入类型

于2019年1月1日至12月31日期间取得综合所得1(即工资薪金、劳务报酬、稿酬和特许权使用费等四项所得)的居民纳税人个人。

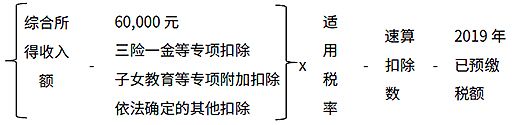

计算公式

无需办理年度汇算的情形

- 需补税但2019或2020年度综合所得不超过12万元的

- 2019或2020年度汇算需补税金额不超过400元的

- 预缴税额2与年度应纳税额一致的

- 按规定可以申请退税但自愿放弃退税的

需办理年度汇算的情形

- 2019年度已预缴金额大于年度应纳税额且申请退税的

- 2019年度综合所得收入超过12万元且需要补税金额在400元以上的

- 2019年度存在未扣除或未足额扣除的税前扣除项目且希望通过年度汇算期间办理扣除或补充扣除的

办理时间

2020年3月1日至6月30日

如有以下特殊情况,应按照相对应的时间表完成年度汇算:

- 在中国境内无住所的纳税人在此期限前离境的,可以在离境前办理年度汇算。

- 2019年度综合所得收入额不超过6万元且已预缴个人所得税的居民个人,可以在2020年3月1日至5月31日期间在网上税务局通过简易申报表办理年度汇算退税。

办理方式

- 自行办理

- 通过取得工资薪金或连续性取得劳务报酬所得的扣缴义务人代为办理

- 委托涉税专业服务机构或其他单位及个人代为办理

办理渠道

网上办理、邮寄办理或到办税服务厅办理

受理税务机关

- 有任职受雇单位的,向任职受雇单位所在地的主管税务机关(之一)申报

- 没有任职受雇单位的,向户籍所在地或经常居住地的主管税务机关申报

退税及补税相关问题

- 申请汇算退税的,应该提供在中国境内开设的符合条件的银行账户

- 办理汇算补税的,可通过银行、POS机刷卡、银行柜台、非银行支付机构等转账方式缴纳。

毕马威观察

94号公告以及征求意见稿延续了个税改革的精神,在减轻纳税人的税收负担、降低纳税人的办税难度的同时提高税务机关征管效能。因此,我们提请广大扣缴义务人及纳税人注意:

扣缴义务人

在中国人口基数众多的国情背景下,扣缴义务人在个人所得税的征管过程中扮演着极其重要的角色。征求意见稿明确了在纳税人向扣缴义务人提出代办要求的情况下,扣缴义务人应当办理的规定。作为连接税务机关与个人纳税人的重要沟通桥梁,扣缴义务人应积极组织对于员工群体的政策宣传,引导员工对于综合所得汇算清缴申报义务的认知,并及时制订扣缴义务人的代办流程,以确保汇算清缴工作得以按时完成。如有必要,扣缴义务人也可以考虑委托专业机构的支持,以确保扣缴义务人的应尽义务得以完成。

纳税人

修改后的个人所得税法引入了专项附加扣除制度以及综合所得汇算清缴制度,相较旧个税体制来说对于个人纳税人的纳税意识有着更高要求。作为个人所得税的纳税人,应对其所申报信息的真实性、

准确性和完整性负责。纳税人应审核已填报的专项附加扣除信息是否准确,并结合自身情况判断是否需要进行年度汇算,且应在规定时间内妥善办理。

同时,我们也注意到仍有一些细节有待进一步明确,如:

- 无住所个人在2019年度构成居民个人,需要申请退税但已离境且无法提供中国境内的符合条件的银行账户的情形下,是否能够委托扣缴义务人或涉税专业服务机构代为申请退税事宜

- 通过年度汇算申请退税的所需材料、具体流程及办理时间

- 居民个人在2019年度从中国境外所取得的综合所得的申报要求

毕马威将继续密切关于有关综合所得汇算清缴有关的相关政策,并同时积极与各地税务机关探讨政策动向及实操案例。欢迎各企业及纳税人与我们联系,了解个税相关最新动态及税务前沿信息。

- 汇算清缴所涉及的综合所得不包括全年一次性奖金、解除劳动关系、提前退休、内部退养取得的一次性补偿收入以及上市公司股权激励等有对应的特殊税务处理方式的收入。

- 如扣缴义务人未依法预扣预缴税款,则居民个人仍需办理年度汇算清缴并按规定补税。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。