中国新租赁准则的重大变化、与国际准则和美国准则的异同

中国新租赁准则的重大变化、与国际准则和美国准则的异同

财政部于2018年12月13日在其官方网站上公布了修订的《企业会计准则第21号——租赁》(财会[2018]35号),标志着中国新租赁准则时代的正式开启。

中国新租赁准则与国际会计准则理事会(IASB)于2016年1月13日发布了《国际财务报告准则第16号—租赁》(IFRS 16)保持实质趋同。相比现行租赁准则,新租赁准则下承租人会计将发生重大影响。本文分下述几个方面对中国新准则进行探讨:

- 中国新租赁准则有哪些新内容:

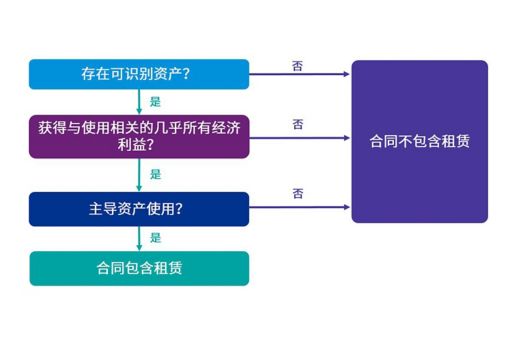

- 租赁定义及判断

- 承租人会计

- 出租人会计

- 特殊事项

- 施行日期和衔接规定

- 中国租赁准则与国际租赁准则

- 中国租赁准则与美国租赁准则

- 毕马威研发的技术资料

中国新租赁准则有哪些新内容?

- 租赁定义及判断——采用新的使用权控制模型

对企业而言,租赁的定义是将一项安排计入资产负债表之表内/ 表外的新的测试标准。评估一项安排是否为租赁或包括租赁,将是应用新准则时遇到的最重要的实务问题之一。

- 承租人会计——发生根本性变化

承租人对租赁的会计处理将发生根本性改变。新租赁准则取消了目前对承租人区分资产负债表内融资租赁和资产负债表外经营租赁的双重会计模型,转而使用单一的资产负债表内会计模型,这与目前的融资租赁会计类似。

- 出租人会计——类似于现行做法,并引入生产商或经销商的租赁会计

- 特殊事项——新规定较为全面和细致

新租赁准则综合考虑新收入准则要求、承租人新会计模型以及原租赁准则的不足,对下述特殊事项制定了新规定:

- 售后租回

- 转租赁

- 租赁变更

- 中国新租赁准则的施行日期和衔接规定

新租赁准则的施行日期根据企业类型的不同而有不同要求:

| 企业类型 | 施行日期 |

| 在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业 | 2019年1月1日 |

| 母公司或子公司在境外上市且按照国际财务报告准则或企业会计准则编制其境外财务报表的企业 | 2021年1月1日,允许提前执行,但不应于其同时执行新金融工具准则和新收入准则的日期 |

| 其他执行企业会计准则的企业,包括不属于上述情形的A股上市公司 | 2021年1月1日,不允许提前执行 |

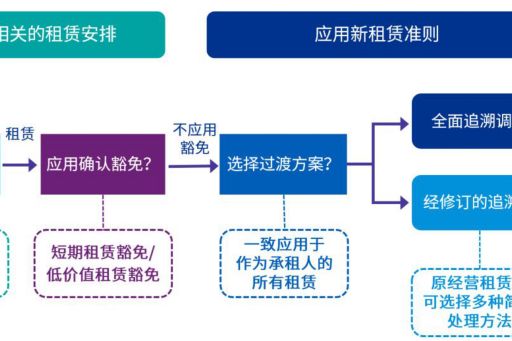

由于租赁准则新旧变动较大,为帮助企业顺利过渡至新规定,新租赁准则提供了灵活的衔接方案。尤其是对承租人,新旧衔接方案的可选情况更为多样。

中国租赁准则与国际租赁准则

中国新租赁准则与国际租赁准则(IFRS 16)实质趋同,但下述两项考虑了中国特色:

- 以出让、划拨或转让方式取得的土地使用权在中国准则下适用无形资产准则,但该等土地使用权在国际准则下适用IFRS 16;

- IFRS 16规定了承租人在满足一定条件时需采用投资性房地产准则,但新租赁准则没有引入该规定。因此,承租人拥有的所有使用权资产在中国租赁准则下都应采用固定资产准则的成本模式进行后续计量。

中国租赁准则与美国租赁准则

中国新租赁准则与美国租赁准则之间存在若干重大差异,举例如下:

| 项目 | 中国准则 | 美国准则 |

| 承租人 | 基本会计模型 承租人采用单一租赁会计模式,无需进行租赁分类测试。后续确认的总租赁费用(即,使用权资产的折旧费用与租赁负债的利息费用之和)是前高后低的。 可变租赁付款额的变动 因指数或比率变动而导致租赁付款额发生变动的,承租人应重新计算租赁负债。 |

基本会计模型 承租人采用双重租赁会计模式,即,区分融资租赁和经营租赁。融资租赁下的后续计算与中国准则相同。但在经营租赁下,承租人将使用权资产的折旧费用作为一个平衡项目,使得总租赁费用以直线法确认。 可变租赁付款额的变动 承租人无需因指数或比率变动而导致的租赁付款额度变动而重新计算租赁负债,除非承担人因其他原因而重新计量租赁负债。 |

| 出租人 | 租赁分类 出租人将租赁分为融资租赁和经营租赁。 |

租赁分类 出租人将租赁分为经营租赁、销售型租赁(sales type leases)和直接融资租赁(direct financing leases)。,美国准则下的销售型租赁和直接融资租赁的范围,通常相当于中国准则下的融资租赁。 |

融资租赁下的资产处置利得 融资租赁产生的资产处置利得或损失,应在租赁期开始日计入当期损益,而不是在租赁期内确认。 |

融资租赁下的资产处置利得 在直接融资租赁下,出租人应在租赁期内确认处置利得(在租赁期开始日冲喊租赁投资净额),在租赁期开始日确认处置损失。 |

|

| 售后租回 | 交易利得的确认 承租人(卖方)应按原资产账面价值中与所保留使用权有关的部分,计量售后租回所形成的使用权资产,而不是按租赁付款额的现值计量。此外,承租人(卖方)应仅就转让至出租人的权利,确认相关利得或损失,而不是按照资产转让价数与账面价值的差额确认。 |

交易利得的确认 承租人(卖方)遵循与其他租赁相一致的处理原则,按租赁付款额的现值计量使用权资产。此外,承租人(卖方)按资产转让价数与账面价值的差额,确认相关利得成损失。 |

| 转租赁 | 分类 转租出租人应基于原租赁产生的使用权资产对转租赁进行分类,而不是基于租赁资产。 |

分类 转租出租人基于租赁资产对转租赁进行分类。 |

| 短期租赁 | 定义 包含购买选择权的租赁不属于短期租赁,无论承租人是否合理确定不会行使该选择权。 |

定义 若承租人合理确定不会行使购买租赁资产的选择权,则包含购买选择权的租赁也属于短期租赁。 |

企业如需分别按照这两套准则编制财务报表,则需要区分两套准则之间的差异,并在根据新租赁准则更新会计信息系统时需要兼顾两套准则的不同要求。

毕马威研发的技术资料

中国新租赁准则与国际准则实质趋同,毕马威在全球层面研发的国际租赁准则的技术成果完全可以借鉴在中国租赁准则的实施和准备中,我们的“IFRS——租赁准则”热点话题页面包括我们对国际新租赁准则的最新想法,以及对新兴实施问题的评论,例如:

- 国际财务报告准则的最新发展—IFRS16

- 租赁准则过渡方案

- 年度财务报表指南:租赁准则相关补充资料

- 实务研究:租赁的定义

- 实务研究:租赁付款额

- 实务研究:租赁折现率

- 实务研究:租赁变更

- 房地产行业:承租人会计

- 石油天然气行业:租赁合营安排

毕马威全球和毕马威中国还将持续研发租赁准则的技术资料,以协助企业顺利完成新租赁准则的转换。

© 2024 毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所,毕马威企业咨询(中国)有限公司 — 中国有限责任公司,毕马威会计师事务所 — 澳门特别行政区合伙制事务所,及毕马威会计师事务所 — 香港特别行政区合伙制事务所,均是与英国私营担保有限公司 — 毕马威国际有限公司相关联的独立成员所全球性组织中的成员。版权所有,不得转载。

毕马威的名称和标识均为毕马威全球性组织中的独立成员所经许可后使用的商标。