- Swiss Tax Report: légère baisse des taux d’imposition sur les bénéfices des entreprises et des hauts revenus.

- Transparence fiscale: 80% des 150 plus grandes entreprises cotées à la SIX ne publient pas de rapports de transparence fiscale.

- Au sein de l’UE, les écotaxes génèrent près de 6% des recettes fiscales cumulées. Compte tenu des défis à relever, elles gagneront en importance.

- Imposition minimale mondiale: une feuille de route serrée pour la Suisse.

Le paysage fiscal mondial est en pleine mutation – avec des répercussions pour la Suisse et les entreprises qui y sont implantées. Bien entendu, la Suisse est encore un site attrayant tant pour les entreprises que pour les particuliers. Mais dans l’optique de l’introduction d’une imposition minimale mondiale des grandes entreprises, la Suisse ne doit pas perdre de temps si elle ne veut pas être désavantagée. Par ailleurs, les thématiques se rapportant aux écotaxes et à la transparence fiscale gagnent en importance et sont susceptibles de donner du fil à retordre à bon nombre d’entreprises.

Légère baisse des taux d’imposition du bénéfice en Suisse

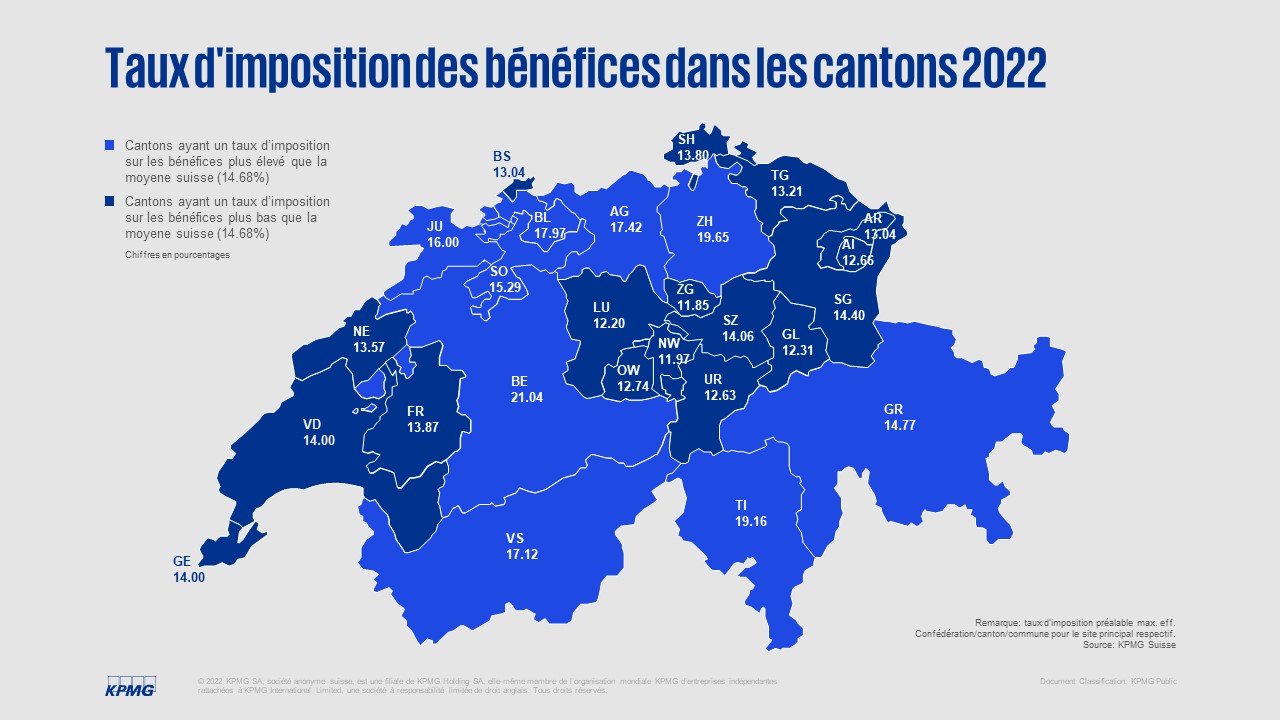

En comparaison annuelle, la taxation ordinaire du bénéfice pour les entreprises domiciliées en Suisse a légèrement baissé, passant de 14,9% à 14,7%. Cette évolution s’explique notamment par des baisses d’impôts dans les cantons du Valais (-1,6 point de pourcentage), d’Argovie (-1,1 point de pourcentage, sous réserve de la votation du 15 mai 2022) et du Jura

(-1,0 point de pourcentage). Les taux d’imposition ordinaires du bénéfice les plus bas s’observent une fois de plus dans les cantons de Suisse centrale tout comme dans les cantons de Glaris et d’Appenzell Rhodes-Intérieures. Le canton de Zoug se situe ainsi en tête du classement, avec un taux de 11,9%, suivi des cantons de Nidwald (12,0%) et Lucerne (12,2%). Avec un taux de 21,0%, le canton de Berne fait figure de lanterne rouge.

En comparaison internationale, les entreprises sont faiblement imposées en Suisse. On ne trouve de taux inférieurs à ceux pratiqués dans les cantons à faible imposition que dans les domiciles offshore classiques, à Guernesey, au Qatar et dans quelques pays d’Europe de l’est (sud-est). L’Irlande reste la principale concurrente de la Suisse en Europe.

Ill. 1: taux d’imposition ordinaires cantonaux sur les bénéfices pour les entreprises en un coup d’œil

Près de la moitié des cantons allègent la charge fiscale des gros revenus

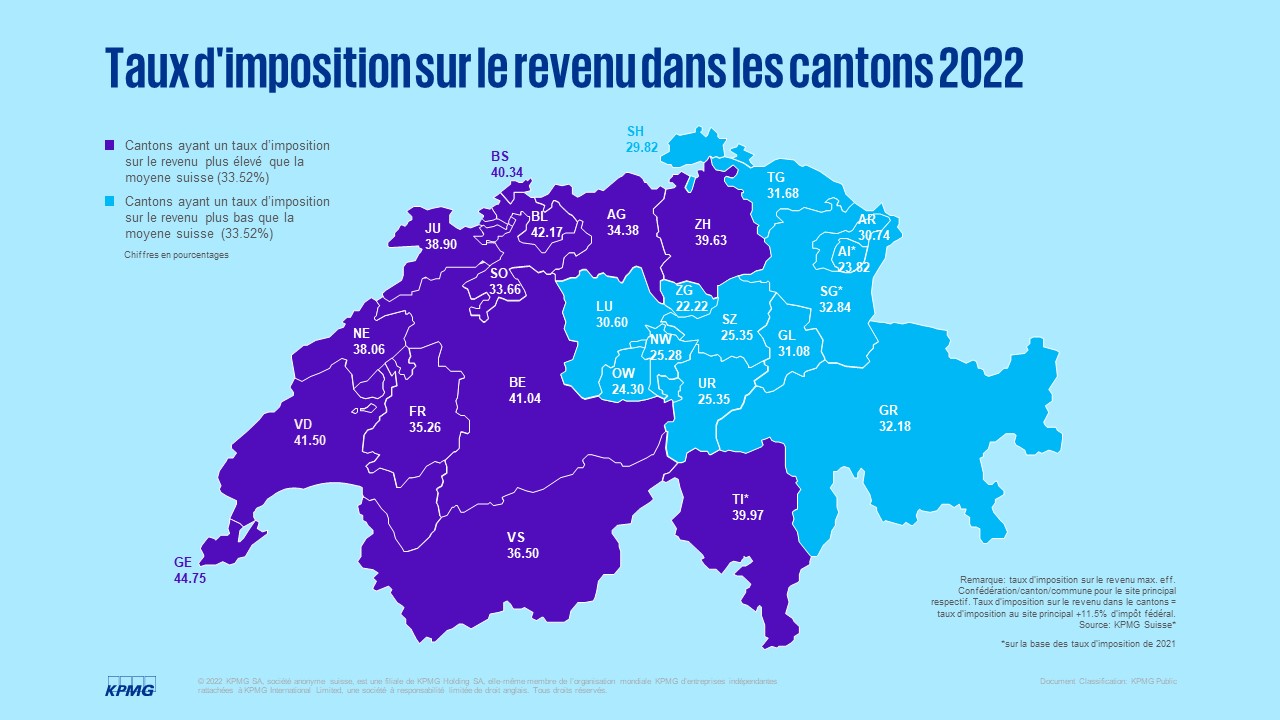

Les taux d’imposition suisses des hauts revenus ont également légèrement diminué par rapport à l’année précédente – soit de 33,7 à 33,5%. En effet, douze cantons ont quelque peu baissé ceux-ci. Les plus fortes réductions s’observent dans les cantons de Schwyz (-1,5 point de pourcentage), Schaffhouse (-1,0 point de pourcentage), Thurgovie et Lucerne (chacun -0,6 point de pourcentage).

C’est dans le canton de Zoug (22,2%), d’Appenzell Rhodes-Intérieures (23,8%) et d’Obwald (24,3%) que les hauts revenus sont les moins imposés, tandis que les taux d’imposition les plus élevés se constatent dans les cantons de Genève (44,8%), Bâle-Campagne (42,2%) et Vaud (41,5%).

Ill. 2: taux d’imposition sur le revenu des cantons suisses en un coup d’œil

Écotaxes

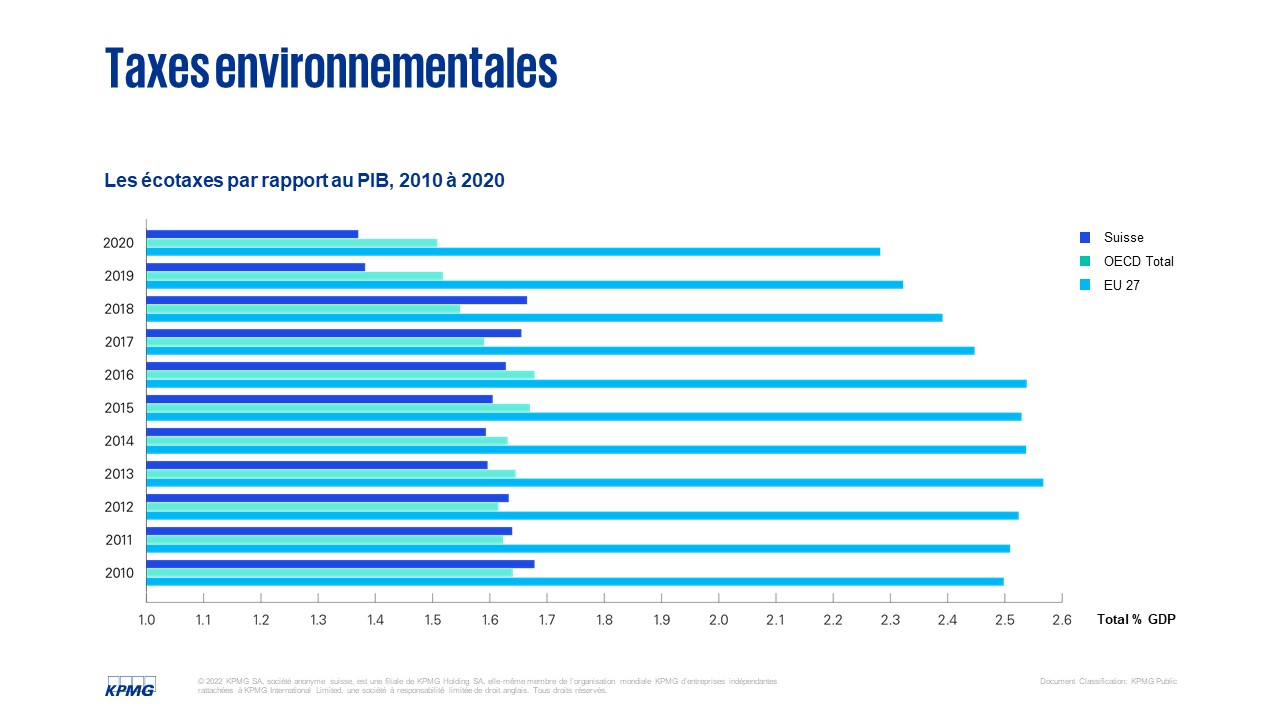

À l’échelle mondiale, les États misent sur des impôts «verts» pour accroître leurs recettes fiscales et imposer le principe du pollueur-payeur dans le domaine environnemental. L’éventail s’étend alors des taxes sur l’énergie et des mesures sur les émissions aux impôts sur la pollution environnementale, la gestion des ressources et l’élimination des déchets, en passant par les taxes de transport. La part dans le PIB des recettes générées par les écotaxes est encore faible. Selon les statistiques de l’OCDE, elle est de 1,5% dans les États membres de l’OCDE, d’environ 2,3% dans l’UE et de 1,4% en Suisse.

«Avec l’introduction attendue de mesures environnementales importantes dans le domaine de l’imposition des émissions de CO2 et du plastique, le poids des écotaxes dans les recettes fiscales globales va nettement augmenter à l’avenir», prévoit Anne Marie Anselmi, experte fiscale chez KPMG.

Ill. 3: les écotaxes par rapport au PIB

Même si les statistiques les plus récentes laissent entrevoir un léger recul des recettes générées par les écotaxes par rapport au PIB de 2019 à 2020, cette baisse illustre principalement les retards pris dans la mise en œuvre de la politique environnementale et de l’adaptation aux règles fiscales au cours de cette période. «Tandis que ces deux dernières années, les États s’efforçaient majoritairement de surmonter la pandémie de coronavirus, les gouvernements doivent maintenant rapidement adapter leurs budgets pour affronter la prochaine crise au programme, le changement climatique. Les écotaxes constituent une possibilité d’accroître les recettes fiscales tout en créant des incitations ciblées à une économie plus durable», ajoute Anne Marie Anselmi.

Comme les écotaxes sont mises en œuvre de façons très diverses dans les différents pays, la marge de manœuvre environnementale est souvent difficile à cerner, surtout pour les entreprises actives sur le plan international.

19% seulement des entreprises publient des rapports de transparence fiscale en Suisse

Dans le même temps, les entreprises sont de plus en plus sollicitées en matière de transparence fiscale, qui devient un facteur essentiel dans l’évaluation du concept de gouvernance et qui est étroitement lié aux autres indicateurs ESG. Bon nombre de grandes entreprises suisses publient aujourd’hui des rapports de durabilité, mais les aspects fiscaux y sont rarement traités en détail.

Une analyse menée par KPMG auprès des 150 grandes entreprises cotées à la SIX Stock Exchange montre que 19% d’entre elles seulement publient des rapports de transparence fiscale. Ce chiffre va changer à l’avenir. En effet, à partir de 2025, de nombreuses entreprises devraient être soumises à la directive concernant les déclarations pays par pays (CbCR) de l’UE. Cette dernière prévoit de nouvelles obligations de publication pour les multinationales dotées d’une succursale dans un pays de l’UE et d’un chiffre d’affaires annuel supérieur à EUR 750 mio. Ainsi, le nombre des rapports de transparence fiscale publiés va nettement augmenter.

Imposition minimale mondiale: la Suisse doit faire vite

L’introduction prochaine d’une imposition minimale mondiale montre également que la Suisse ne peut se soustraire aux évolutions fiscales internationales. 18 cantons suisses pratiquent des taux d’imposition inférieurs au taux d’imposition minimum du bénéfice de 15% visé par l’OCDE. Si ces cantons ou si la Suisse n’augmentent pas l’imposition sur le bénéfice des entreprises concernées à cette valeur-seuil, la différence pourrait être imposée à l’étranger. «Selon des estimations de la Confédération, le fisc suisse perdrait, au moins à court terme, des recettes fiscales allant de 1 à 2,5 milliards de francs, des recettes dont il ne devrait pas se priver au vu des conséquences de la pandémie et des futurs défis à relever», prévient Olivier Eichenberger, expert fiscal chez KPMG.

Compte tenu de l’ambitieuse feuille de route prévue par l’OCDE et les États du G20 – selon laquelle les premiers éléments d’une imposition minimale devraient entrer en vigueur dès le 1er janvier 2023 –, la Suisse et son système politique se retrouvent particulièrement au pied du mur. Le Conseil fédéral a donc décidé de mettre en œuvre l’imposition minimale par une modification de la constitution et de s’assurer, au moyen d’une ordonnance transitoire, que l’imposition minimale puisse être introduite au 1er janvier 2024. Les électeurs seront appelés à se prononcer à ce sujet le 18 juin 2023.

Quelle que soit l’issue de cette votation, l’imposition minimale mondiale aura une portée considérable sur la concurrence internationale entre places économiques. Elle restreindra les possibilités des pays à faible fiscalité de se démarquer au moyen d’un régime d’imposition compétitif. «Les pays comme la Suisse se doivent de soigner de façon ciblée leurs autres facteurs d’implantation tels que l’accès aux professionnels ou les conditions flexibles du marché du travail», commente Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG.

Apprenez-en plus

Des sujets intéressants pour vous: