Stellvertretende Liquidation Stellvertretende Liquidation

Stellvertretende Liquidation – ein Steuerrisiko für Immobiliengesellschaften

Die ‚stellvertretende Liquidation‘ ist ein Konzept der Eidgenössischen Steuerverwaltung, mit dem Steuerumgehungen insbesondere beim Verkauf von (Immobilien-)Gesellschaften aufgegriffen werden sollen. Dabei wird angenommen, dass ein Käufer nur Interesse am Kauf der Immobilie(n) hat und die Gesellschaft nicht erwerben will. Diese Annahme kann dazu führen, dass der Käufer bei einer späteren Vereinfachung der Gruppenstruktur die Gesellschaft für den Verkäufer stellvertretend liquidiert. Als Folge wird die Verrechnungssteuer auf sämtlichen offenen aber auch stillen Reserven erhoben.

Verkauf einer Immobiliengesellschaft durch einen Ausländer

Verkauft ein Ausländer eine Immobiliengesellschaft mit Schweizer Grundstücken, stellt sich die Frage, ob aufgrund der wirtschaftlichen Handänderung die kantonale Grundstückgewinnsteuer anfällt. Je nach Regelung im anzuwendenden Doppelbesteuerungsabkommen, wie der Verkauf von Aktien an einer Immobiliengesellschaft (unbewegliches Vermögen) geregelt ist, wird der Schweiz in gewissen Fällen das Besteuerungsrecht entzogen (z.B. bei Ansässigkeit des Verkäufers in den Ländern A, D, DK, LUX). Dieses Thema ist allgemein bekannt.

Auch die sogenannten Altreserven sind beim Verkauf einer Immobiliengesellschaft ein geläufiges Thema. Vereinfacht bedeutet dies Folgendes: Auf Dividendenausschüttungen aus einer Schweizer Gesellschaft wird die Verrechnungssteuer von 35% erhoben. Ein ausländischer Aktionär kann diese Verrechnungssteuer je nach Regelung im Doppelbesteuerungsabkommen teilweise oder sogar vollständig zurückfordern, sodass sich der sogenannte Sockelsteuersatz bis auf 0% reduziert. Handelt es sich beim Ausländer um eine natürliche Person, beträgt der Sockelsteuersatz in der Regel aber 15%.

Hat der Verkäufer aktuell einen Sockelsteuersatz zu berücksichtigen (schlechtere Situation) und ist der Käufer für zukünftige Dividendenausschüttungen vollständig rückerstattungsberechtigt (bessere Situation), stellt sich die Eidgenössische Steuerverwaltung auf den Standpunkt, dass beim Verkauf eine Umgehung der Verrechnungssteuer stattfindet, sofern ein ‚volles Portemonnaie‘ verkauft wird. Als Folge werden nicht betriebsnotwendige ausschüttungsfähige Mittel, die im Zeitpunkt des Verkaufs in der Immobiliengesellschaft vorhanden sind, bei deren zukünftigen Ausschüttung unter dem neuen Aktionär mit dem jeweiligen alten Sockelsteuersatz besteuert. Damit werden die offenen ausschüttungsfähigen Reserven besteuert (sofern aktivseitig genügend Mittel vorhanden sind).

Faktisch wird unterstellt, dass sich der Verkäufer vor dem Verkauf der Immobiliengesellschaft noch sämtliche nicht betriebsnotwendigen Mittel hätte als Dividende ausschütten müssen, da ein Käufer kein Interesse an unnötigen flüssigen Mitteln hat, welche den Kaufpreis erhöhen. In Extremfällen mag es hier tatsächlich zu Verzerrungen führen (der Verkäufer schüttet sich über Jahre aus steuerlichen Überlegungen bewusst keine Dividenden aus, da er von Anfang an mit einem späteren Verkauf der Gesellschaft an einen besser gestellten Käufer rechnet). Der aktuell offensichtlich geltende Generalverdacht einer Steuerumgehung der Eidgenössischen Steuerverwaltung ist aber sehr stossend. Es kann von den Steuerpflichtigen nicht erwartet werden, dass eine Gesellschaft für den Verkauf so hergerichtet wird, dass beim Verkauf nur das Minimum an ausschüttbaren Mitteln vorhanden ist.

Stellvertretende Liquidation – auch die stillen Reserven werden besteuert

Die sogenannte stellvertretende Liquidation baut auf dem Konzept der Altreserven und hat das Ziel, auch stille Reserven der Sockelsteuer zu unterwerfen. Vom Gedanken ausgehend, dass ein Käufer lediglich an den Immobilien und nicht an der Immobiliengesellschaft selbst interessiert ist, nimmt die Eidgenössische Steuerverwaltung an, dass der Käufer die Immobiliengesellschaft bei gewissen späteren Strukturvereinfachungen stellvertretend für den Verkäufer liquidiert. Für Steuerzwecke wird damit vom tatsächlichen Sachverhalt Abstand genommen (ein Verkäufer verkauft Aktien einer Immobiliengesellschaft an einen Käufer). Die Verrechnungssteuern werden auf dem hypothetischen Szenario berechnet, dass der Käufer die Liegenschaften direkt kaufen würde und der Verkäufer die Gesellschaft (ohne Immobilien aber mit Bankguthaben) anschliessend liquidieren müsste. Die Liquidationsdividende würde der Sockelsteuer unterliegen.

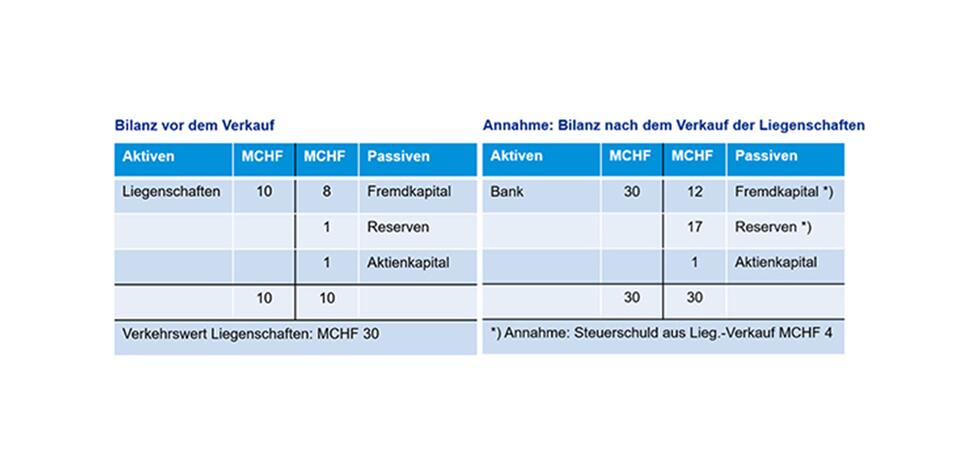

Zur Verdeutlichung dient das nachfolgende Beispiel:

Eine Deutsche Alleinaktionärin (natürliche Person) verkauft ihre Aktien einer Schweizer Immo AG an eine Schweizer Gesellschaft. Die bisherige Sockelsteuer beträgt 15%. Der Käufer wird die Verrechnungssteuer zukünftig grundsätzlich vollständig zurückfordern können (keine Sockelsteuer).

Sobald der Käufer die Immo AG liquidiert oder umstrukturiert (z.B. Fusion in die Käuferin), wird die Verrechnungssteuer von 15% auf dem Betrag von MCHF 17 erhoben, d.h. MCHF 2.55.

Rechtsunsicherheit in der Praxis

Zum Thema der stellvertretenden Liquidation gibt es kaum Gerichtsurteile, geschweige denn eine klare Gesetzesgrundlage. Eine interne Praxismitteilung der Eidgenössischen Steuerverwaltung aus dem Jahr 1980 umschreibt einen Fall, bei dem die inländische Käuferin B AG die von einem ausländischen Verkäufer gekaufte A AG zeitnah mittels Fusion absorbiert. Des Weiteren besteht ein publiziertes Bundesgerichtsurteil vom 11. Dezember 1981. Diese spärlichen Grundlagen erzeugen eine grosse Rechtsunsicherheit.

Gemäss aktuellen Stellungnahmen der Eidgenössischen Steuerverwaltung ist das Thema der stellvertretenden Liquidation grundsätzlich bei allen Gesellschaften zu berücksichtigen, Immobiliengesellschaften seien aber besonders problematisch (Käuferinteresse besteht lediglich an Immobilien und nicht an der Gesellschaft selbst). Ähnlich wie bei der Altreserven-Thematik ist auch hier der offenbar bestehende Generalverdacht einer Steuerumgehung sehr stossend.

Es ist zu wünschen, dass die Eidgenössische Steuerverwaltung ihren Fokus wieder vermehrt auf tatsächliche Fälle von Steuerumgehung legen wird, bei denen Verkäufer und Käufer gemeinsam eine ungewöhnliche, sachwidrige oder absonderliche Rechtsgestaltung wählen. Dabei muss das Vorgehen unter Berücksichtigung der wirtschaftlichen Gegebenheiten als völlig unangemessen erscheinen und darauf ausgerichtet sein, Steuern einzusparen. Schliesslich müsste das Vorgehen gemäss Bundesgericht tatsächlich zu einer erheblichen Steuerersparnis führen, sofern es von den Steuerbehörden hingenommen würde. Diese vom Bundesgericht definierten Massstäbe sollten beim Grossteil der Verkäufe von Immobiliengesellschaften zu einem klaren Verdikt führen: Keine Steuerumgehung, keine stellvertretende Liquidation.