FIDLEG Umsetzung: "Verwendung von Finanzinstrumenten" FIDLEG Umsetzung: "Verwendung von Finanzinstrumenten"

Die Anforderungen an die Wertschriftenleihe (bzw. Securities Lending and Borrowing, "SLB") werden unter FIDLEG weiter verschärft. Beachtet werden müssen insbesondere die Informationspflichten und der potentiell breitere Kreis von Leihern.

Die Kernanforderungen von FIDLEG in Bezug auf SLB mit Finanzinstrumenten von Kunden lassen sich wie folgt zusammenfassen:

Der Kunde

- hat den SLB-Geschäften vorgängig, schriftlich und gesondert von den AGB ausdrücklich zuzustimmen;

- muss in verständlicher Weise über die Risiken des SLB aufgeklärt werden,

- erhält Ausgleichszahlungen für die auf den ausgeliehenen Finanzinstrumenten fällig werdenden Erträgnisse;

- wird für die ausgeliehenen Finanzinstrumente entschädigt.

Ungedeckte Geschäfte mit Finanzinstrumenten von Privatkunden bleiben verboten.

Notwendige Massnahmen

Im Vergleich zu den geltenden Vorschriften gem. FINMA-Rundschreiben 2010/2 „Repo/SLB“ ergeben sich somit folgende wesentliche Änderungen:

- Eine simple Information, dass das Institut die Finanzinstrumente des Kunden für SLB-Geschäfte verwenden kann, ist nicht mehr ausreichend. Es bedarf einer vorgängigen, gesonderten Zustimmung des Kunden.

- „Privatkunden“ wurden unter dem FINMA-RS 2010/2 als jene Kunden verstanden, welche nicht qualifizierte Anleger gem. Kollektivanlagengesetz sind. Die Definition von professionellen Kunden unter FIDLEG ist breiter und entsprechend müssen Kunden neu klassifiziert und allenfalls weitere Einverständniserklärungen eingeholt werden.

Entsprechend ist neben der Überarbeitung der Offenlegungen an die Kunden auch sicherzustellen, dass prozessual entweder bei der initialen Segmentierung als professioneller Kunde oder beim opting-out das gesonderte Einverständnis der Kunden in Bezug auf SLB eingeholt wird, wenn mit deren Beständen ungedeckte SLB-Geschäfte getätigt werden sollen.

SLB bei post-trade Abwicklungsprozessen

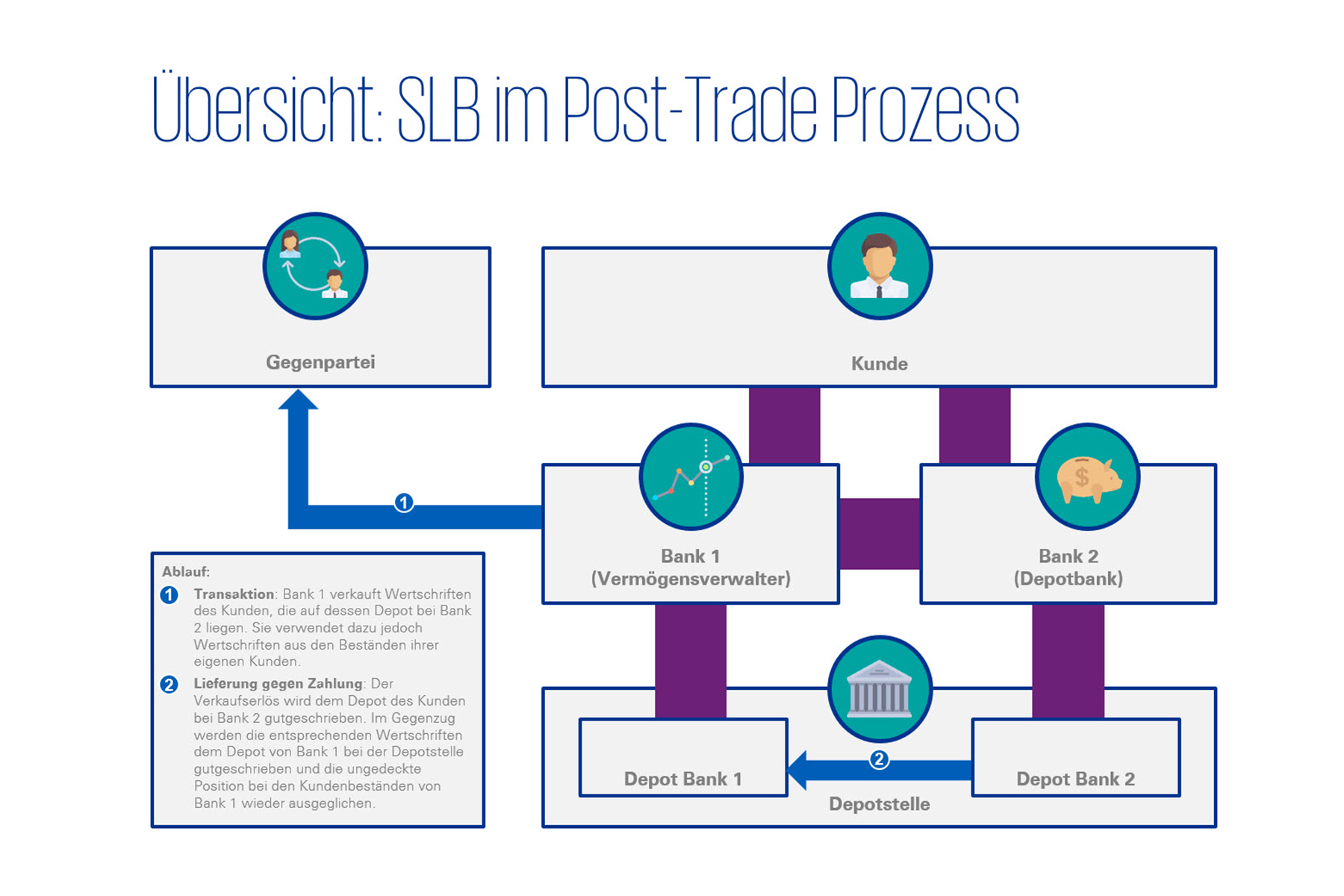

Auch Finanzinstitute, welche kein „traditionelles“ SLB Geschäft betreiben, sollten sich versichern, dass SLB nicht sonst wo in der Organisation auftritt. Dies kann z.B. bei Banken der Fall sein, die mit einem Kunden einen Vermögensverwaltungsvertrag abgeschlossen haben, die Handelstätigkeiten aber nicht über die Depotbank des Kunden (welches eine Drittpartei ist) sondern über den Handel der Bank (in ihrer Rolle als Vermögensverwalter) abgewickelt wird (siehe graphische Übersicht hier). Diese Konstellation ist oft in der institutionellen Vermögensverwaltung anzutreffen.

Der beschriebene Prozess kann in der Praxis 2-3 Tage dauern, bei gewissen Finanzinstrumenten wie Fonds (exkl. ETFs) aber auch bis zu zwei Wochen. Obschon dies auf den ersten Blick mehr nach einem technischen Ablauf aussieht, findet zwischen dem Verkauf des Vermögensverwalters aus dessen Kundenbeständen (Securities Borrowing) und dem Einliefern der geborgten Finanzinstrumente ein ungedecktes Geschäft mit den Finanzinstrumenten der Verleiher (Lender) statt: Bei einem Konkurs der involvierten Institute würde für die Kunden, deren Wertschriften ausgeliehen wurden, ein Schaden entstehen. Glücklicherweise materialisiert sich dieses Szenario bei den erwähnten, sehr kurzen Zeitperioden nur sehr selten. Nichtsdestotrotz lassen die gesetzlichen Vorgaben keine solchen Materialitätsüberlegungen zu.

Insbesondere bei Banken, welche sonst kein SLB-Geschäft betreiben und nicht über die prozessualen und systemtechnischen Voraussetzungen verfügen, ist das weitere Vorgehen sorgfältig festzulegen. Entsprechende Massnahmen wie das Einholen des Einverständnisses der Kunden oder IT-Massnamen benötigen Zeit und verursachen Kosten, welche gegen die kommerziellen Interessen des Instituts abgewogen werden müssen.

Fazit

Im Zentrum der Implementierung der FIDLEG Anforderungen in Bezug auf SLB steht die korrekte Identifikation der Kunden, welche für ungedeckte SLB-Geschäfte in Frage kommen sowie deren korrekte Information und Einforderung des Einverständnisses.

Auch bei Finanzdienstleistern, welche offiziell kein SLB betreiben oder zulassen, kann – wie oben beschrieben – SLB faktisch trotzdem auftreten. Entsprechend ist es ratsam, im Rahmen der FIDLEG Implementierung sicherzustellen, dass tatsächlich keine (temporären) Entnahmen von Kundenbeständen erfolgen und auch entsprechende IKS-Massnahmen vorgesehen werden.

{kind=link}