Wie steht es um die Finanzen der Schweizer Spitäler und Kliniken und was sind die Herausforderungen der nächsten Jahre?

Wie haben sich Schweizer Spitäler in den letzten Jahren entwickelt, wie sieht es in Zukunft aus und welche Herausforderungen gilt es zu meistern?

Zur Beantwortung dieser Fragen hat KPMG eine Analyse der Geschäftsberichte von 48 Schweizer Spitälern, Rehabilitationskliniken und psychiatrischen Kliniken durchgeführt und die Studienergebnisse zusammengefasst.

Diese Perspektive wurde mit einer quantitativen Datenerhebung in Form einer Umfrage unter den CFOs der Schweizer Spitäler und Kliniken sowie vertieften qualitativen Interviews mit namhaften Vertretern der Branche ergänzt, um die Zukunftserwartungen der Branche miteinzubeziehen. Nachfolgend präsentieren wir Ihnen die wichtigsten Themen und Trends.

> Klicken Sie auf die Grafik, um diese zu vergrössern

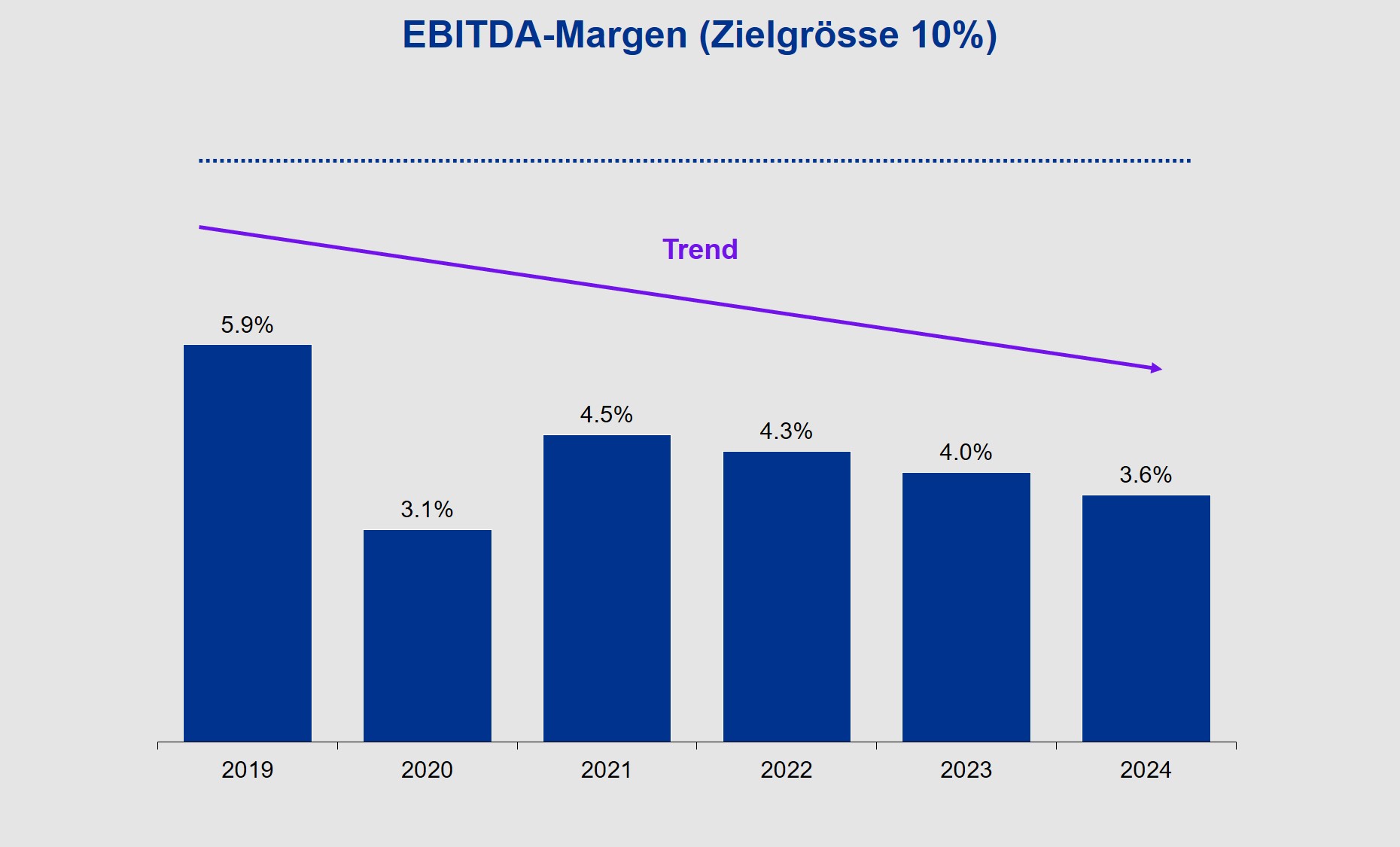

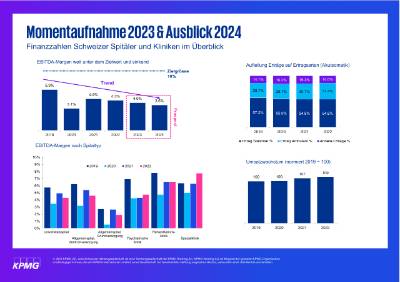

Operative Gewinne klar unter Zielwert und weiter sinkend trotz steigender Erträge

Als Zielgrösse zur Refinanzierung notwendiger Investitionen gilt eine EBITDA-Marge von ca. 10%. Die Zahlen zeigen, dass dieser Zielwert in den letzten vier Jahren deutlich unterschritten wurde bei einem anhaltenden Negativtrend.

Auf Basis einer Befragung von mehr als der Hälfte der ausgewerteten Institutionen sowie der Interviews wagen wir einen Blick in die Kristallkugel. Der Trend der abnehmenden EBITDA-Margen wird sich fortsetzen und die durchschnittliche EBITDA-Marge unterschreitet schon im nächsten Jahr die 4%-Marke.

Mit Ausnahme der Spezialkliniken weisen alle anderen Kategorien an Institutionen im Durchschnitt deutlich tiefere EBITDA-Margen aus als noch vor der Pandemie. Zudem zeigt sich im Vergleich zu 2021 vor allem in der Akutsomatik ein Abwärtstrend, der die Universitäts-, Kantons- und Regionalspitäler vor enorme Herausforderungen stellt.

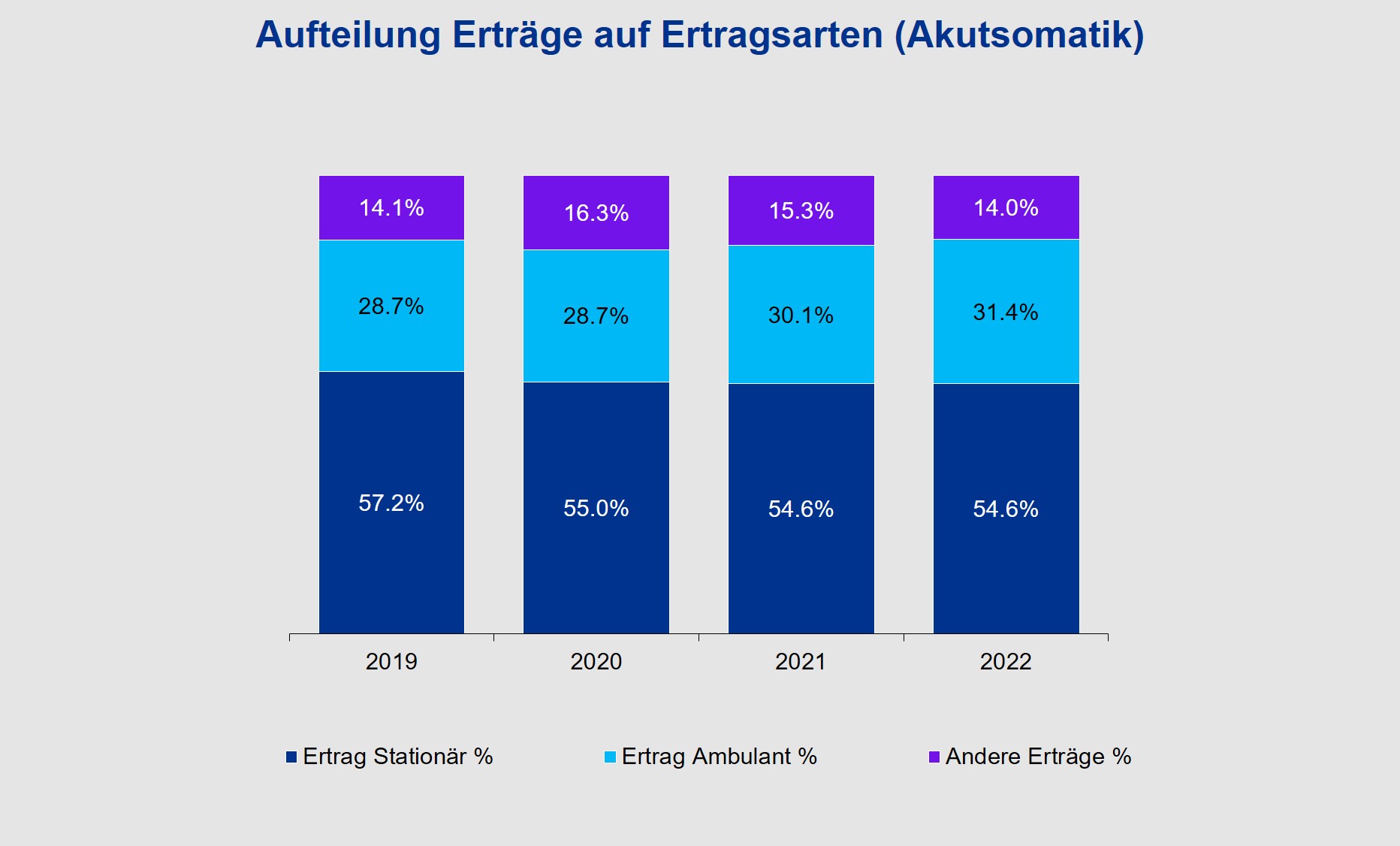

Die Umsatzentwicklung verläuft seit 2019 positiv. Nach dem Einbruch der stationären Behandlungen im Rahmen der COVID-19 Pandemie zeigt sich eine Rückkehr auf das Niveau vor der Pandemie und im Sinne von «ambulant vor stationär» eine relative Zunahme des Anteils der ambulanten Erträge.

> Klicken Sie auf die Grafik, um diese zu vergrössern

> Klicken Sie auf die Grafik, um diese zu vergrössern

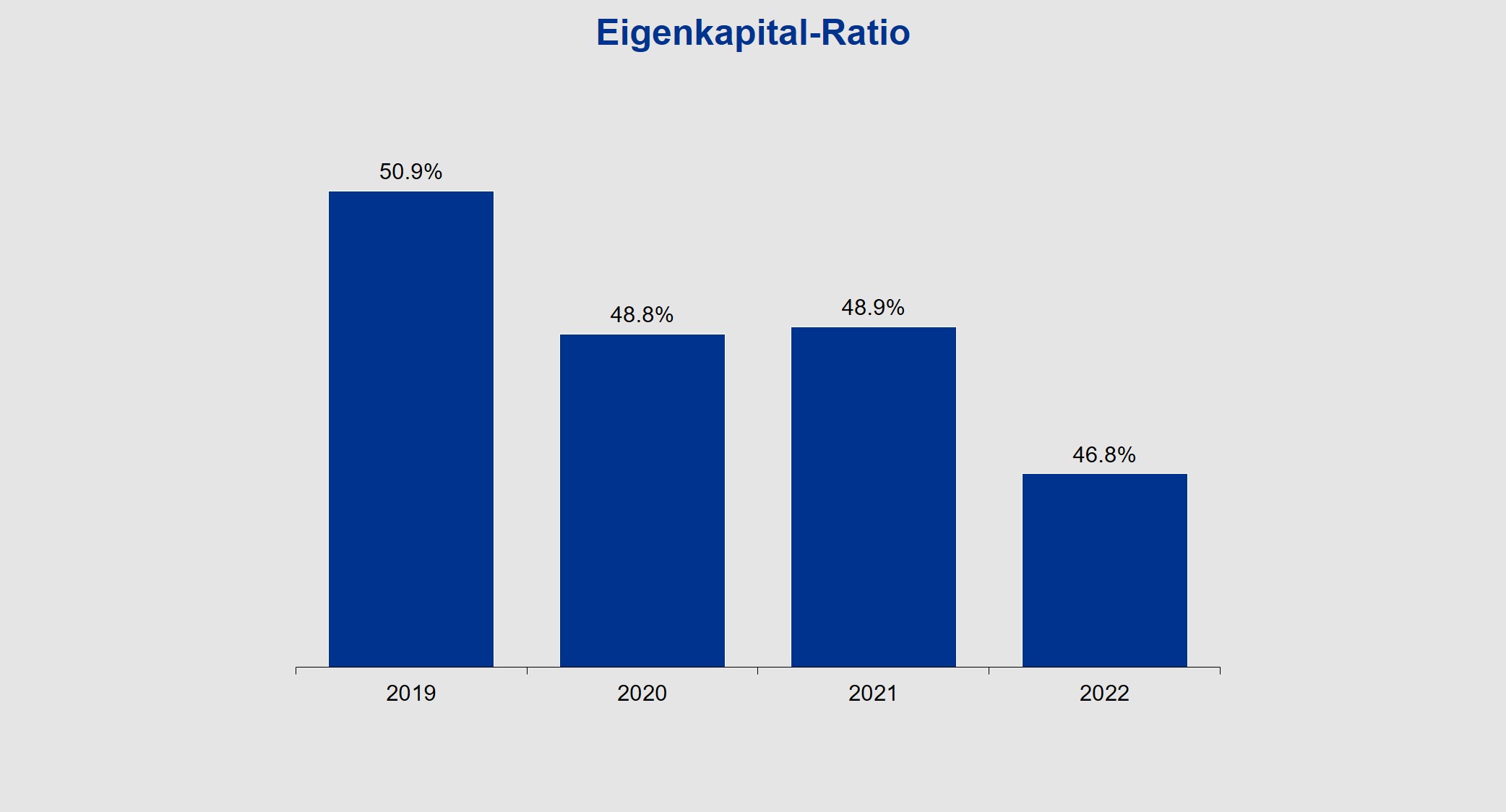

Steigende Kosten drücken aufs Eigenkapital

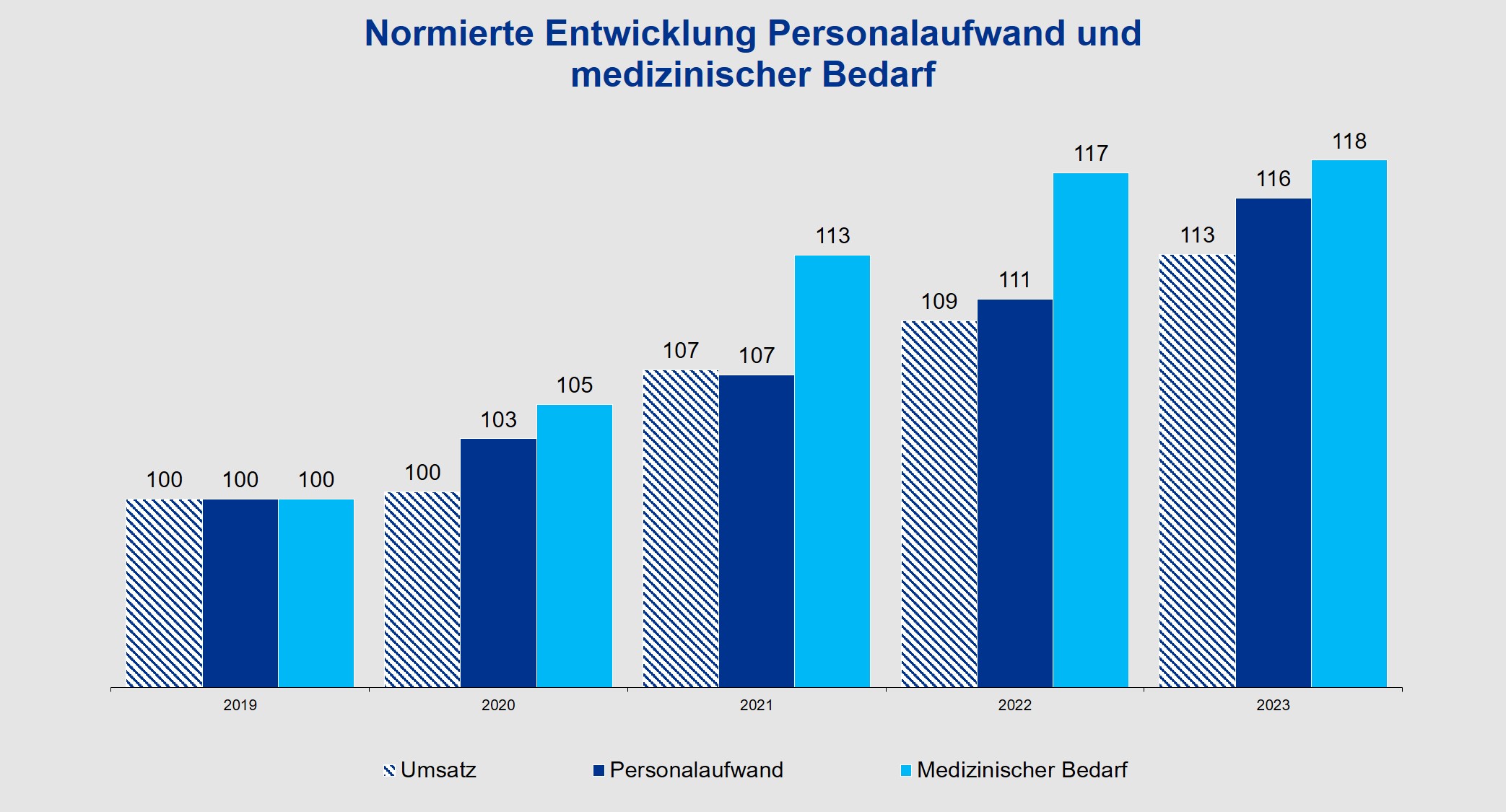

Im Vergleich zu den Erträgen steigen die Kosten zu stark, zudem werden die Tarife, insbesondere im ambulanten Geschäft, von den Leistungserbringern als nicht kostendeckend betrachtet. Relativ betrachtet blieben Personalkosten (im Anteil am Umsatz) mehrheitlich konstant, die Ausgaben für den medizinischen Bedarf hingegen sind gestiegen (+17% seit 2019, Umsatz nur +9%, Personalaufwand +11%).

Aus der Umfrage unter den CFOs und den Interviews mit den Führungskräften wird deutlich: Ein Grossteil der Kosteneffekte der Inflation (z.B. Energiekosten) und des Fachkräftemangels (z.B. Teuerungsausgleiche) wird erst noch anfallen. Für 2023 gehen die Spitäler und Klinken von einem Anstieg der Personalkosten um durchschnittlich 5% aus, bei einer durchschnittlichen Ertragssteigerung von «nur» ca. 3%.

War also von 2019 bis 2022 der medizinische Bedarf Treiber der Kostenzunahme, werden 2023/2024 die Personalkosten die EBITDA-Margen zusätzlich schmälern. Über die steigenden Personalkosten und Teuerungsanpassungen der Löhne wurde in den letzten fast zwei Jahren zwar viel diskutiert, die finanziellen Folgen davon werden wir in den Erfolgsrechnungen aber erst ab 2023 sehen.

Die zu beobachtende negative Entwicklung bei den Rentabilitätskennzahlen wirkt sich auch auf die Kapitalausstattung und die Liquidität aus. Branchenweit ist eine Abnahme der Kapitalausstattung und der Liquidität unter anderem beeinflusst durch die COVID-19 Pandemie zu verzeichnen – trotz vereinzelten finanziellen Zuwendungen der öffentlichen Hand.

> Klicken Sie auf die Grafik, um diese zu vergrössern

> Klicken Sie auf die Grafik, um diese zu vergrössern

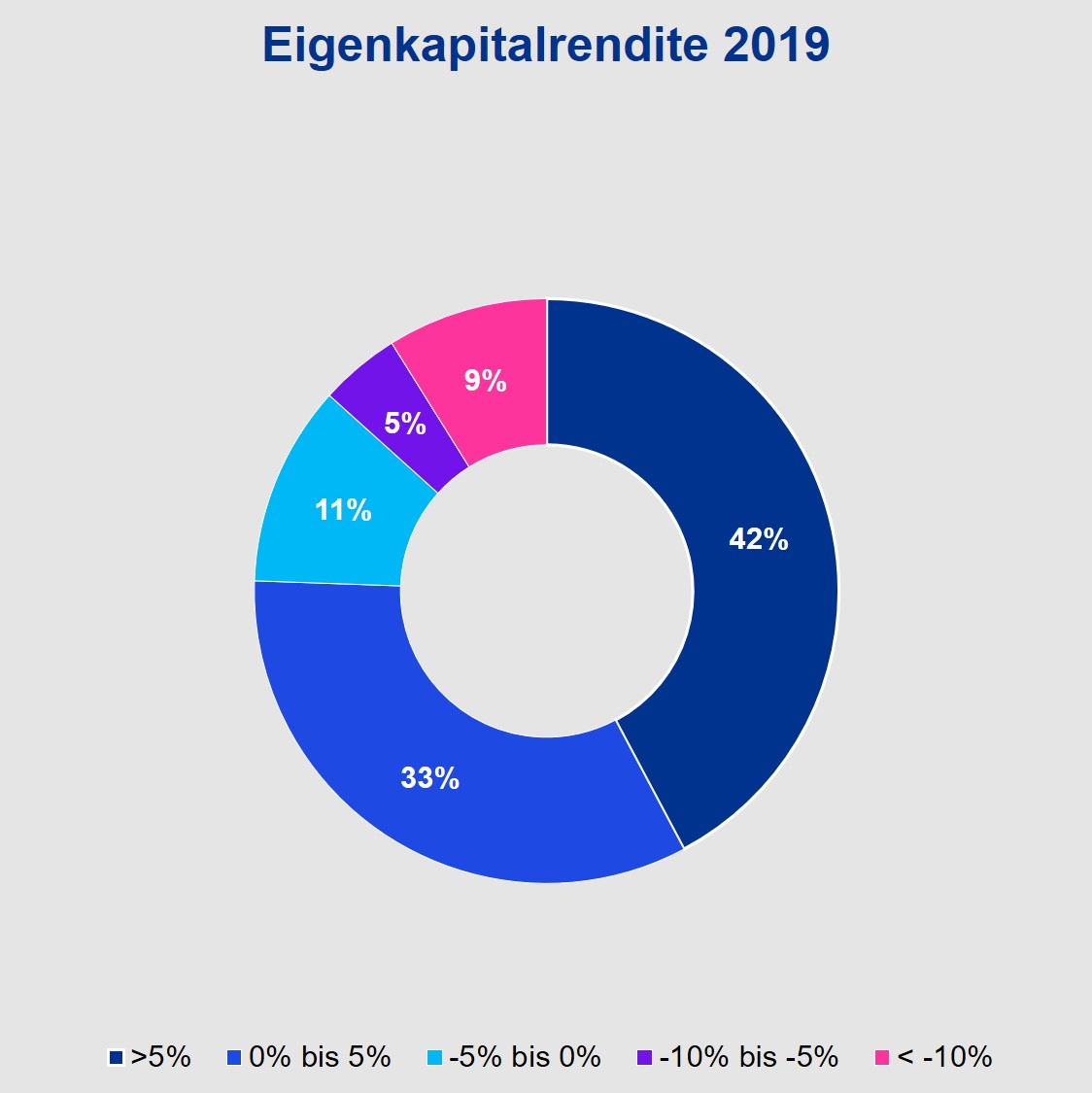

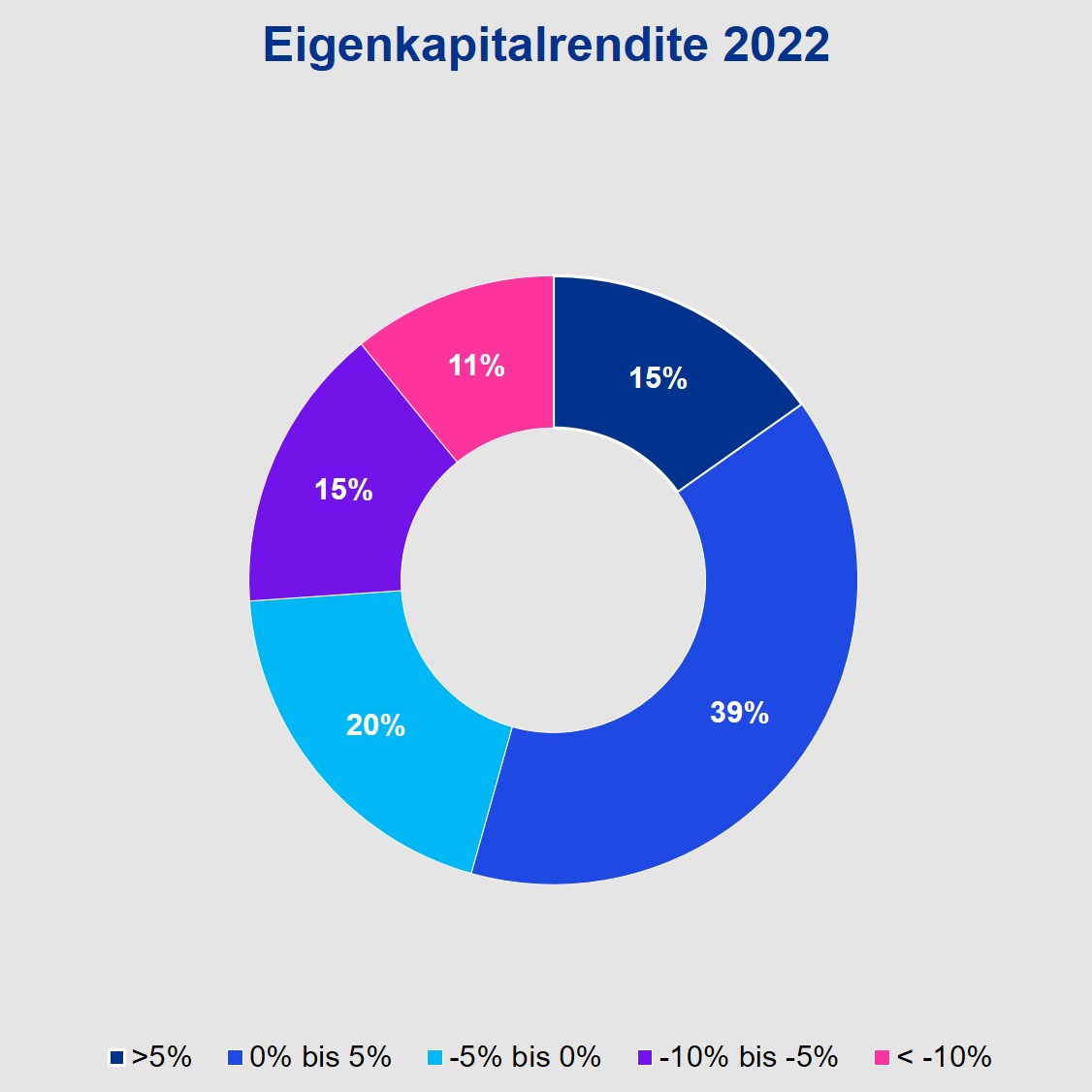

26% der Institutionen haben eine Eigenkapitalrendite von unter -5%, davon 11% weniger als -10%. Diese Einrichtungen werden – trotz aktuell teilweise grosszügiger Eigenkapitalausstattung – innerhalb von 20 bzw. 10 Jahren ihr Eigenkapital bei gleichbleibenden Verlusten aufbrauchen. Da KPMG wie oben aufgeführt von weiter sinkenden EBITDA-Margen ausgeht, wird sich diese Problematik höchstwahrscheinlich zusätzlich verschärfen.

Der Anteil der Institutionen mit einer negativen EK-Rendite nahm im Vergleich zu 2019 drastisch zu. Die abnehmende Eigenfinanzierung und steigende Leitzinsen führen zudem zu einer zunehmenden finanziellen Belastung bei der (Re-)Finanzierung von Fremdkapital: ein Teufelskreis.

> Klicken Sie auf die Grafik, um diese zu vergrössern

> Klicken Sie auf die Grafik, um diese zu vergrössern

Themen und Trends

Im Jahr 2022 konnte nach drei Jahren der Krisenzustand im Zusammenhang mit der COVID-19 Pandemie überwunden werden. Die Pandemie hatte das Gesundheitswesen vor viele Herausforderungen gestellt. Mit Blick auf die Zukunft werden die anhaltenden Probleme von den Leistungserbringern jedoch sehr unterschiedlich eingeschätzt.

Trotzdem lassen sich über die analysierten Leistungserbringer hinweg gemeinsame Themen und Trends identifizieren, die unmittelbar mit den finanziellen Herausforderungen der Spitäler zusammenhängen:

Teuerung verschärft Tarifsituation weiter

Teuerung erhöht die Kosten

Aufgrund der Inflation passten viele Spitäler die Löhne der Mitarbeitenden an. Zudem wurden viele Produkte durch die (Spät-)Folgen von COVID-19 und der Inflation teurer. Die Teuerung führte somit zu einer Erhöhung der Kosten.

Druck durch hohe Energiepreise

Infolge des Ukrainekriegs sind die Energiepreise stark gestiegen. Spitäler als grosse Energieverbraucher waren davon 2022 stark betroffen. Die gestiegenen Energiekosten rücken Energiesparen in den Vordergrund, wodurch auch das Thema Nachhaltigkeit in Spitälern eine stärkere ökonomische Komponente erhält.

Tarife sind nach wie vor zu tief

Obwohl die Kosten durch Inflation und hohe Energiepreise gestiegen sind, wurden die Tarife nicht automatisch an die Teuerung angepasst.

Zudem waren die Tarifverhandlungen mit den Krankenkassen für viele Leistungserbringer nicht erfolgreich. Die Spitäler gerieten 2022 also noch mehr unter Druck.

Fachkräftemangel als zentrale Herausforderung

Pflege im Fokus

Der Fachkräftemangel macht sich insbesondere bei diplomierten und anderen gut ausgebildeten Pflegefachpersonen bemerkbar.

Finanzieller Aspekt

Mehrere Spitäler mussten Betten sperren, wodurch wichtige Erträge verloren gingen. Ausserdem belasten höhere Ausgaben für temporär angestellte Pflegende die Personalkosten.

Globales Problem

Die Spitäler sitzen zwar im gleichen Boot, sind gleichzeitig aber in Konkurrenz bei der Rekrutierung von Pflegefachkräften.

Rekrutieren & halten

Die Spitäler fokussieren noch stärker auf die Rekrutierung von Pflegefachkräften (z.B. durch Kampagnen wie «Magnet» von LUKS). Daneben haben viele Spitäler Massnahmen zur Verbesserung der Anstellungsbedingungen im Pflegebereich ergriffen.

Kooperationen und Projekte in der Organisation

Partnerschaften werden wichtiger

Partnerschaften und Kooperationen zwischen Spitälern selbst sowie zwischen Spitälern und kleineren Leistungserbringern nahmen auch 2022 zu.

Integrierte Versorgung

Durch Kooperationen wollen viele Spitäler Lücken in der (regionalen) Gesundheitsversorgung schliessen und als integrierter Versorger wahrgenommen werden.

Investitionen in die Organisation

Fast alle Spitäler arbeiteten 2022 an Projekten für neue Managementmodelle, Zukunftsstrategien oder Reorganisationen.

Digitalisierung als Megatrend

Mehrere Spitäler haben 2022 die Rolle der Digitalisierung gestärkt, indem sie die IT z. B. als Geschäftsleitungsbereich etabliert haben.

Fachkräftemangel führt zu Bettenschliessungen und entgangenem Umsatzpotenzial

Von den Spitälern, die sich zu Bettenschliessungen im Geschäftsbericht 2022 geäussert haben, hat ein Grossteil nach eigenen Angaben vorübergehend Betten geschlossen.

Auch für 2023 gehen 43% der befragten Institutionen davon aus, Betten schliessen zu müssen bzw. mussten schon Betten schliessen. Die betroffenen Einrichtungen sperrten durchschnittlich 6.5% der Betten im ersten Halbjahr 2023.

In der Folge schätzt KPMG das ungenutzte Umsatzpotenzial in der Akutsomatik schweizweit auf mehr als eine halbe Milliarde Franken.*

* Annahmen: Durchschnittliches Fallgewicht pro stationärem Fall 1.08, durchschnittliche Verweildauer 5.2, Baserate CHF 9’500, 2.75% geschlossene Betten (0.43*6.5%), 37’845 Betten, 365 Tage pro Bett, bei 75%-iger Bettenbelegung

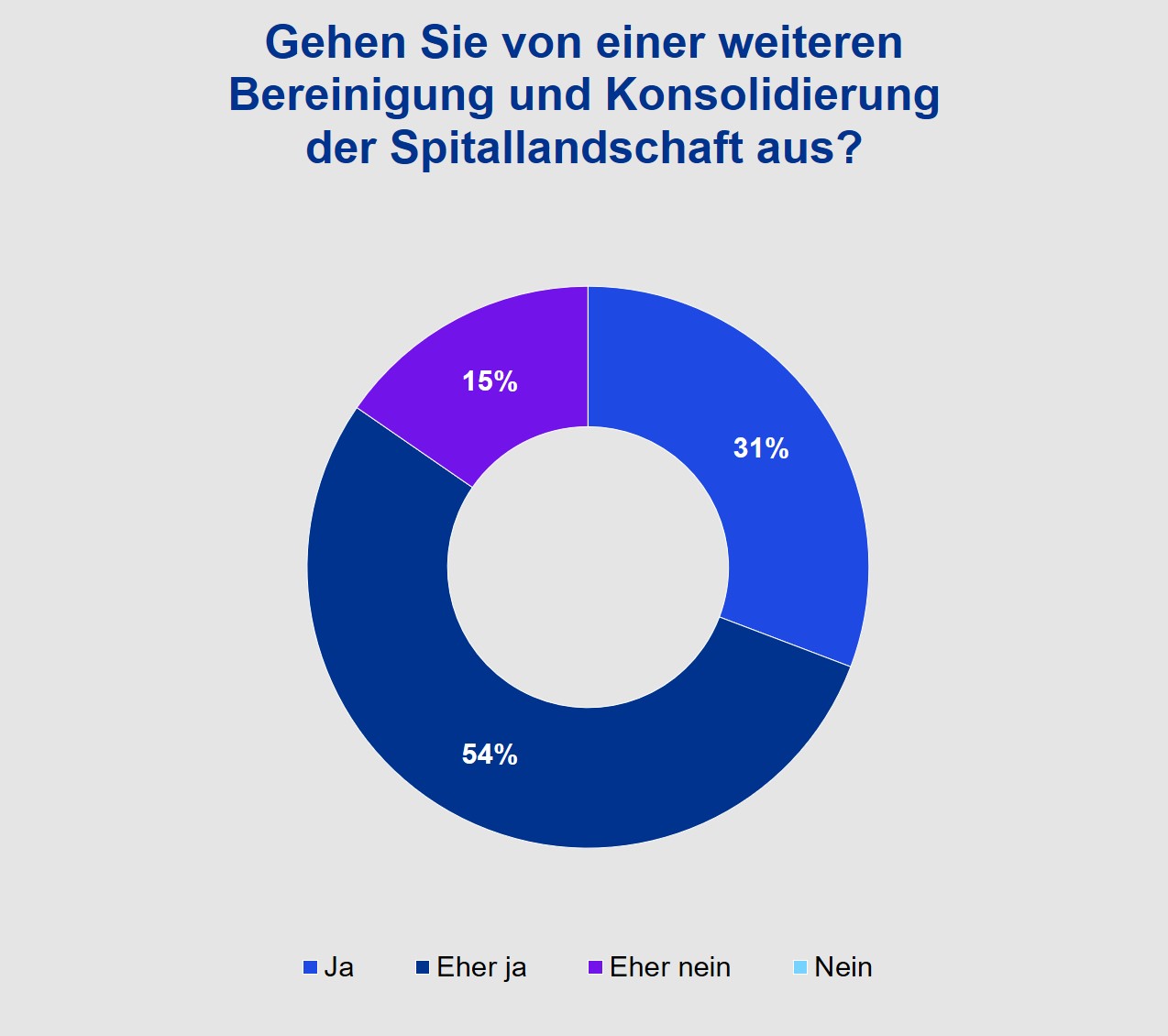

Ausblick: Konsolidierung der Schweizer Spitallandschaft

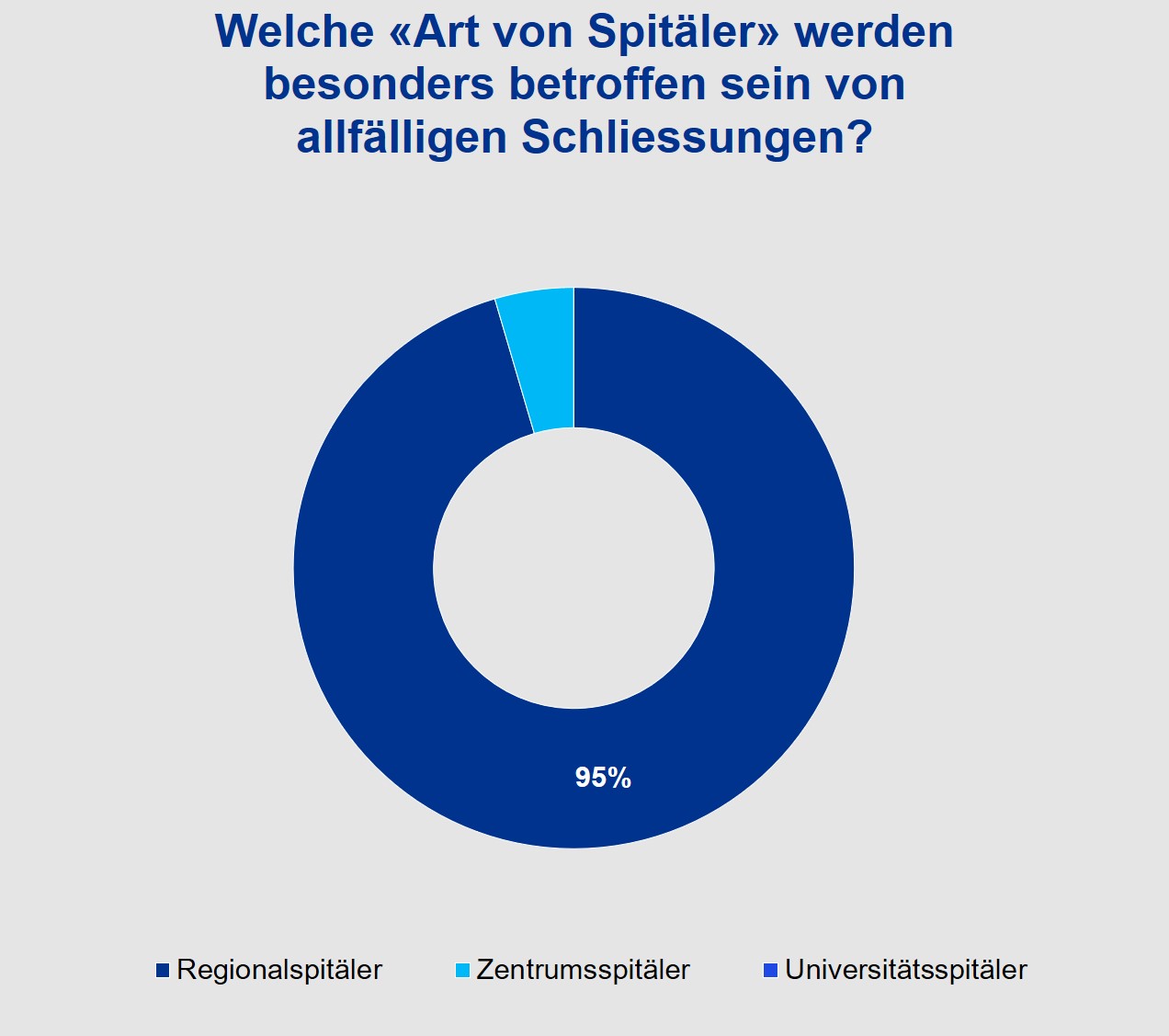

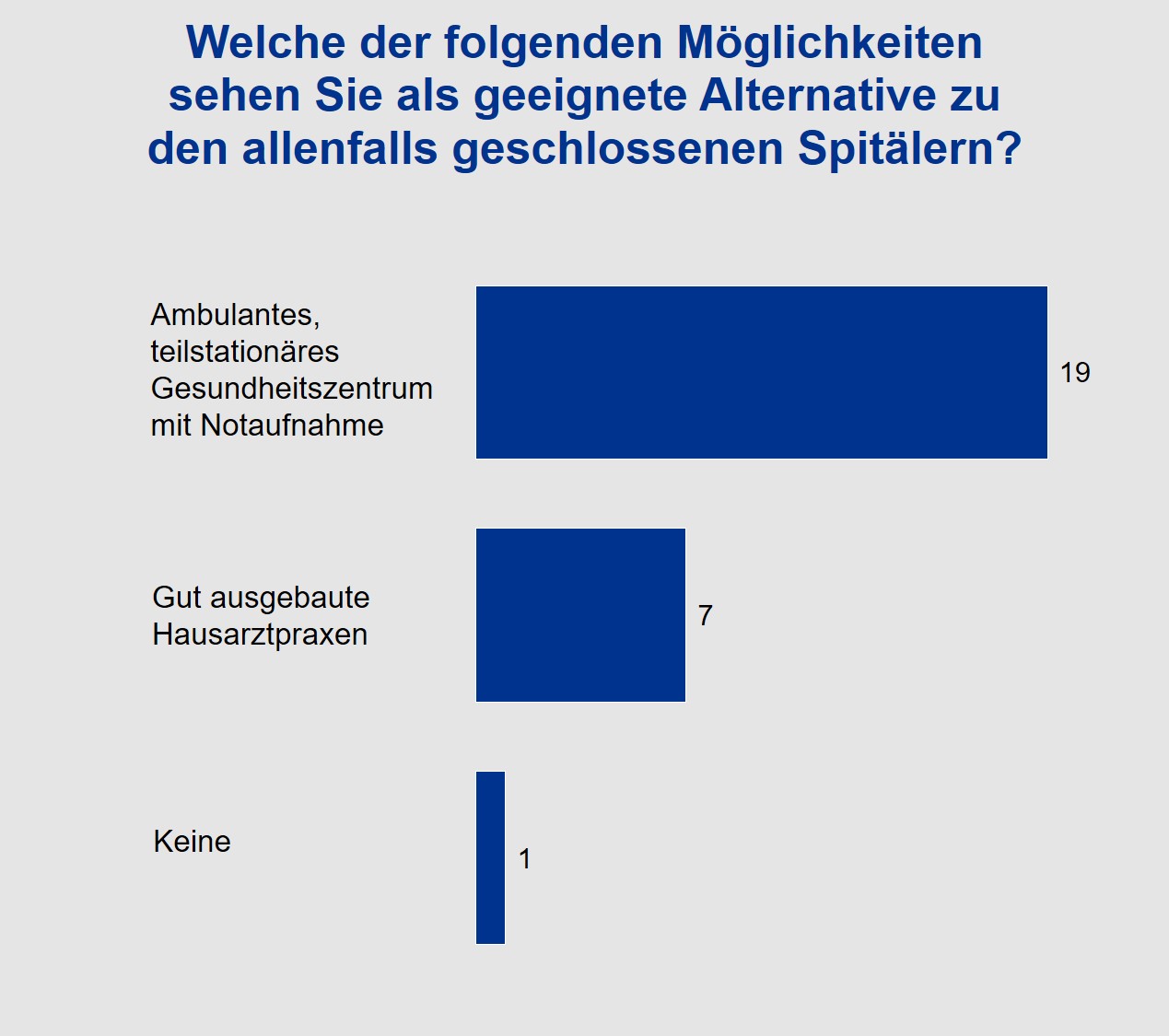

Wie oben aufgezeigt, sind die Herausforderungen für die Schweizer Spitäler und Klinken zahlreich, akut und komplex. Aufgrund dieser anhaltenden Entwicklung wollte KPMG von den verantwortlichen CFOs wissen, wie sie die Zukunft der Schweizer Spitallandschaft sehen. Der Trend ist klar: die befragten CFOs erachten die Situation als so kritisch, dass sie mit einer weiteren Konsolidierung rechnen:

> Klicken Sie auf die Grafik, um diese zu vergrössern

> Klicken Sie auf die Grafik, um diese zu vergrössern

> Klicken Sie auf die Grafik, um diese zu vergrössern

Über die Studie

Die Studie zur finanziellen Situation von Schweizer Spitälern und Klinken sowie den Herausforderungen wurde von KPMG am 30. August 2023 im Rahmen des Healthcare Events vorgestellt.

Als Ansprechpartner zur Studie steht Ihnen Florian Schmid bei Fragen oder Anliegen gerne zur Verfügung.

Ihre Kontakte

Haben Sie eine Antwort auf Ihre Frage gefunden? Wir freuen uns, Sie bei Ihrer nächsten Herausforderung zu unterstützen und stehen Ihnen als Sparringspartner unverbindlich zur Verfügung.

Gerne erwarten wir Ihre Kontaktaufnahme.