Negative Marktperformance durch Anstieg der Zinserträge kompensiert

Viele Schlüsselkennzahlen spiegeln die Herausforderungen des Jahres 2022 wider, insbesondere Kennzahlen, die sich auf die verwalteten Vermögen beziehen. Andere Kennzahlen wie die Eigenkapitalrendite (RoE) und das Kosten-Ertrags-Verhältnis (C/I) verschlechterten sich nur geringfügig, weil sich die leistungsstarke und die leistungsschwache Hälfte der Branche in selbem Masse in entgegengesetzte Richtungen entwickelten.

Die meisten Banken profitierten von einem gestiegenen Zinsergebnis, wobei die leistungsschwachen Banken am meisten profitierten. Die Eigenkapitalrendite der leistungsschwachen Banken blieb allerdings tief, im Gegensatz zu den leistungsstarken Banken, die ihre Eigenkapitalrendite im Jahr 2022 weiter deutlich steigern konnten.

Informationen zum Abschnitt Wir haben den Median - oder die mittlere Bank – für Schlüsselkennzahlen der Schweizer Privatbanken basierend auf unserer konstanten Stichprobe von 73 Banken für 2018 bis 2022 analysiert. Für diese Analyse weisen wir jeder Bank die gleiche Gewichtung zu, unabhängig von ihrer Grösse oder anderen Merkmalen. Dadurch wird die Analyse repräsentativer für die Anzahl der Banken. Da die kleinen und mittleren Banken 89% der analysierten Banken entsprechen, wiederspiegelt der Median primär ihre Entwicklung. |

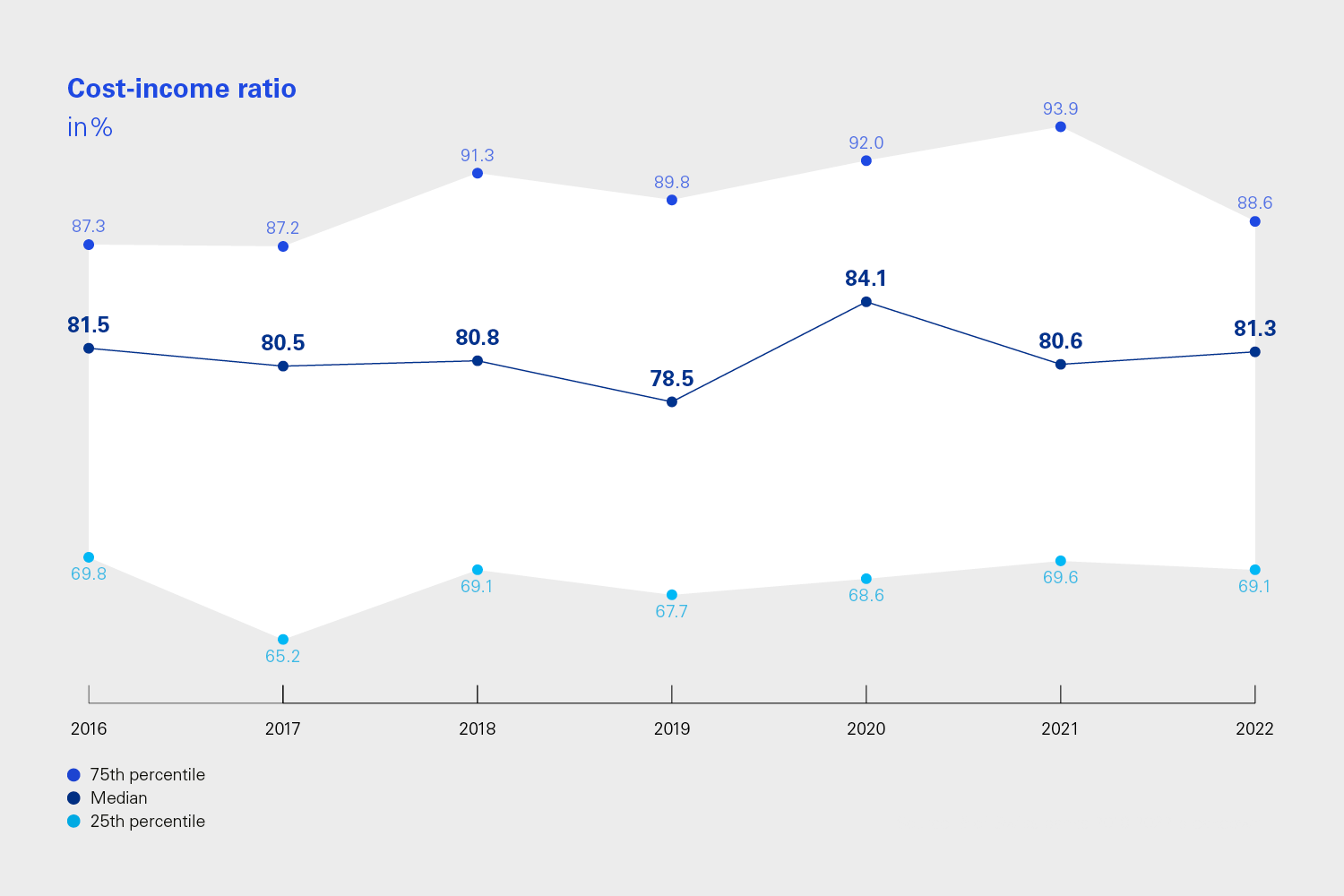

Kosten-Ertrags Verhältnis in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Insgesamt blieb der Median des Kosten-Ertrags Verhältnis mit 81,3% auf einem sehr hohen Niveau stabil.

- Während der Median der mittelgrossen Banken von 88,0% im Jahr 2021 auf 83,9 % im Jahr 2022 sank, verzeichneten die grossen Banken einen Anstieg von 67,2% auf 69,7%.

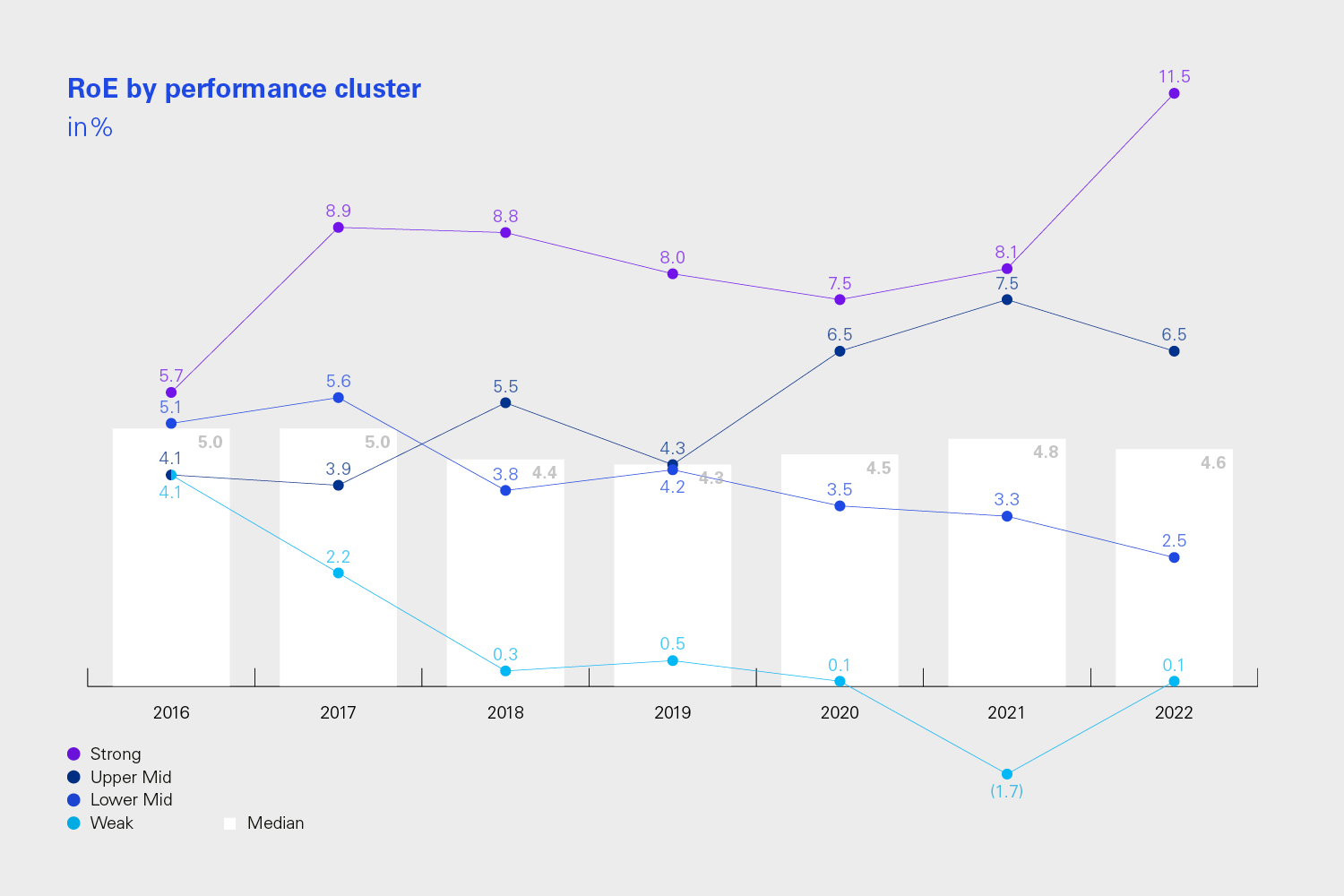

Eigenkapitalrendite in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Seit 2016 haben sich die Performance Cluster sehr unterschiedlich entwickelt. Die Spanne zwischen den leistungsstarken und den leistungsschwachen Banken hat sich deutlich vergrössert. Die leistungsstarken Banken konnten ihre Eigenkapitalrendite weiter erheblich steigern, während die leistungsschwachen Banken auf einem sehr tiefen Niveau stabil blieben. Insgesamt blieb der Median stabil bei 4,6%.

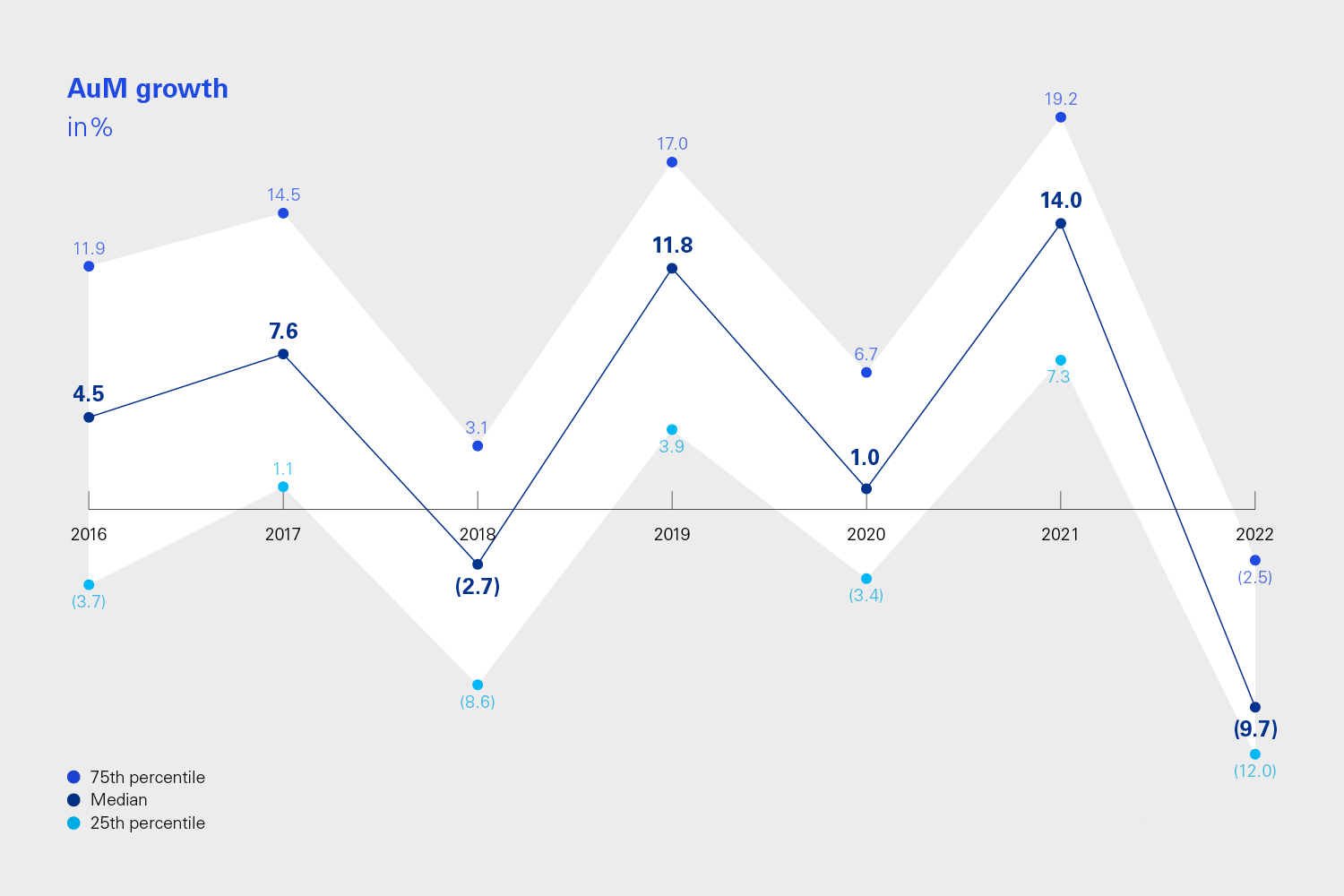

Wachstums der verwalteten Vermögen in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Hohe Volatilität getrieben durch die Entwicklung and den Finanzmärkten.

- Nur bei 23% der Banken sind die verwalteten Vermögen gestiegen. Alle dieser Banken erzielten starke Nettoneugeldzuflüsse und eine relativ gute Performance auf den verwalteten Vermögen im Vergleich zum Markt.

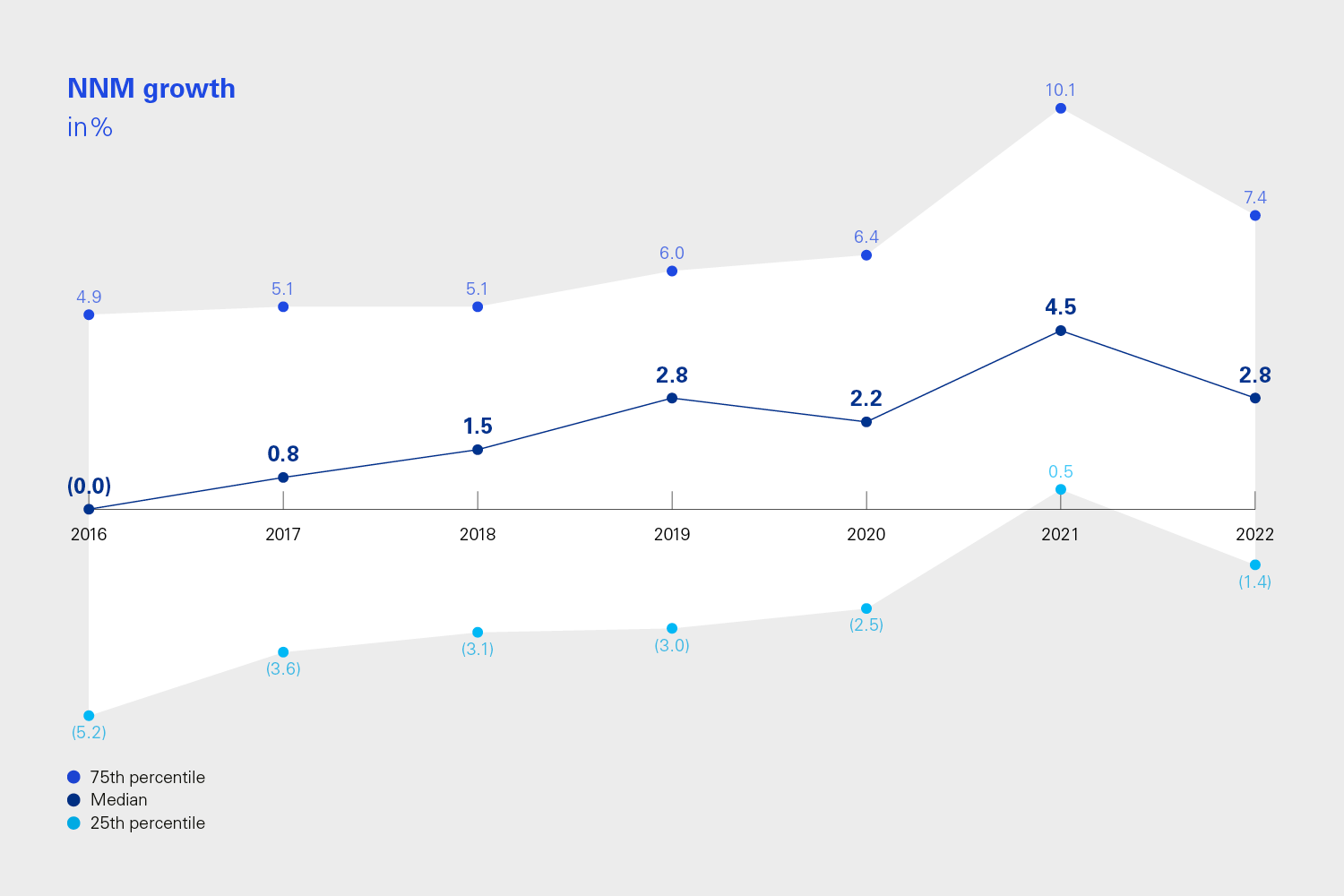

Nettoneugeldwachstum in %

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Auch wenn das Median Nettoneugeldwachstum im Jahr 2022 deutlich geringer ausfiel, war es dennoch relativ stark. Ausschlaggebend dafür waren die kleinen Banken, die ein rekordhohes Median Nettoneugeldwachstum von 5,4% erzielten – viel mehr als bei den mittelgrossen (0.6%) und den Big 8 Banken (1.6%).

- Der Median des Nettoneugeldwachstum ging in allen Regionen zurück, wobei die Banken in der Deutschschweiz mit 4,8% das grösste Wachstum erzielten, während es in der französischen Schweiz 1,4% und in der italienischen Schweiz 0,8% betrug.

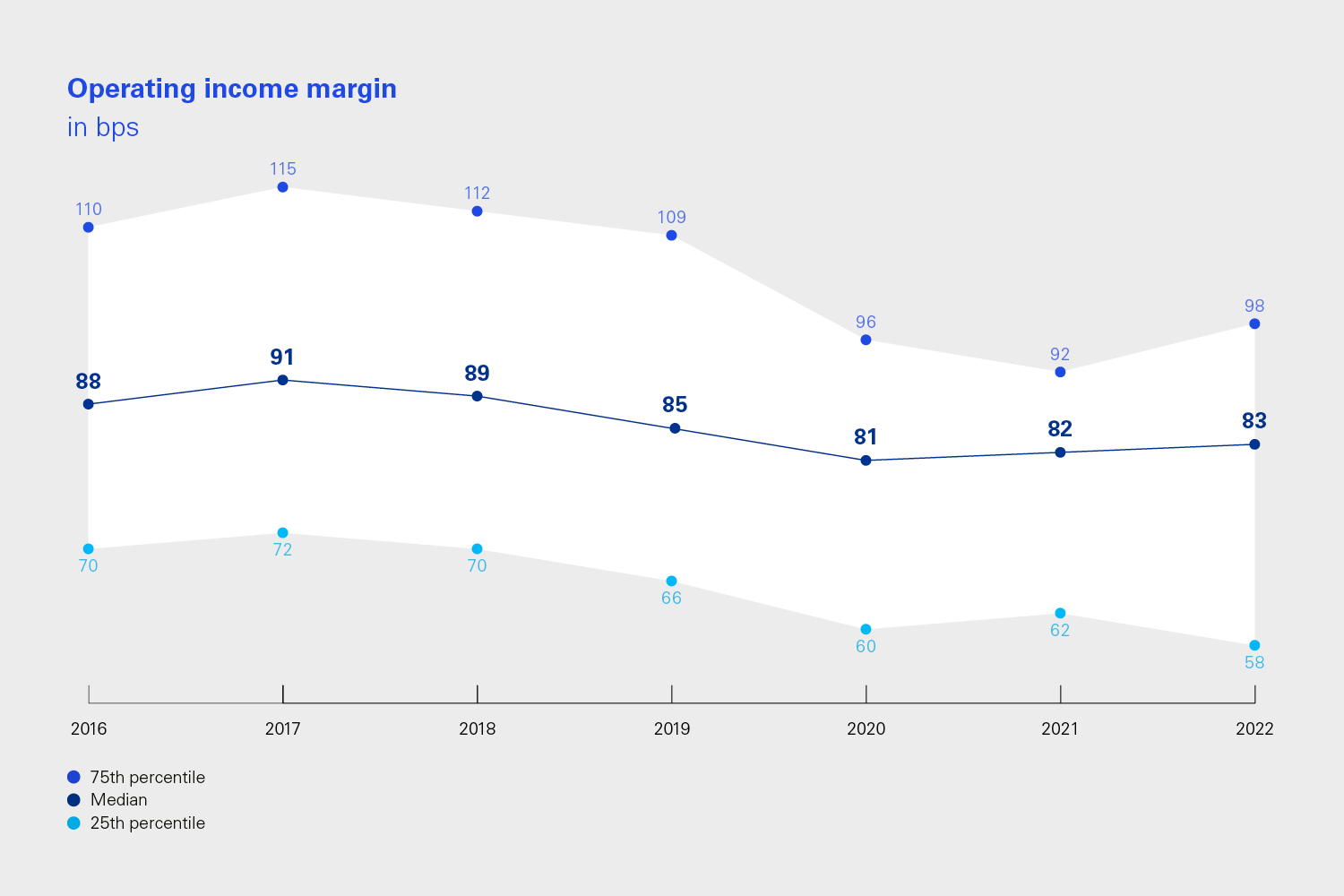

Betriebsergebnismarge in Bps

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Die Median Betriebsergebnismarge blieb stabil, weil die Banken von der Zinserhöhung profitierten, die den Rückgang der Kommissionseinnahmen mehr als kompensierte. Die Median Betriebsergebnismarge der leistungsstarken Banken stieg um 9 Basispunkte, was zu einer Angleichung aller Performance Cluster bei rund 80 Basispunkten führte.

- Die Zusammensetzung der Betriebserträge hat sich erheblich verändert. Der Anteil der Zinserträge ist um 7 Prozentpunkte auf 20,5% gestiegen.

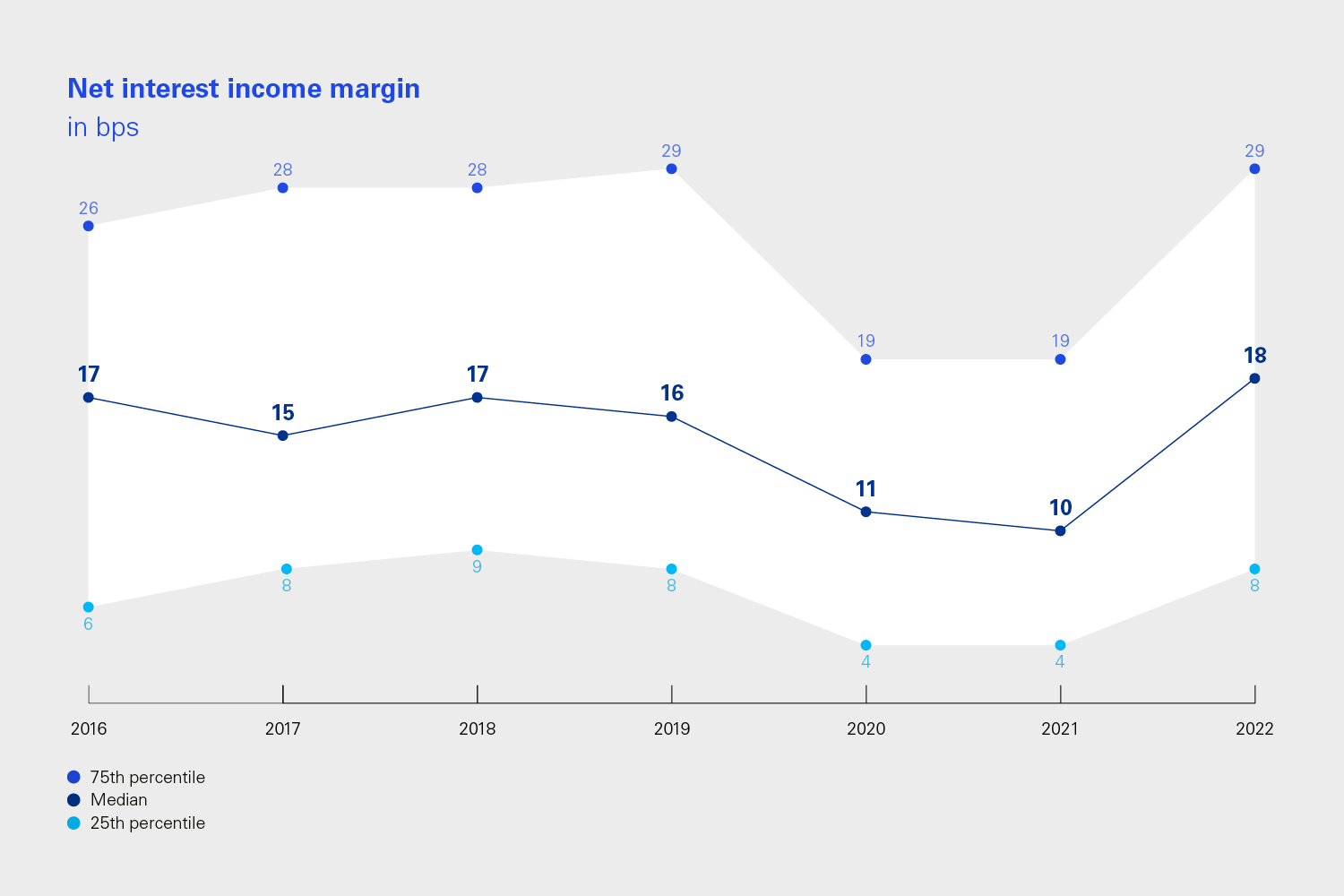

Nettozinsmarge in Bps

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Die starken Zinserhöhungen führten zu einer Verdoppelung der Nettozinsmarge, die damit wieder das Niveau vor der Finanzkrise erreichte mit 18bps in 2007 und 19bps in 2008.

- Die Banken profitierten von höheren Zinserträgen, während die Zinskosten auf Kundeneinlagen marginal blieben.

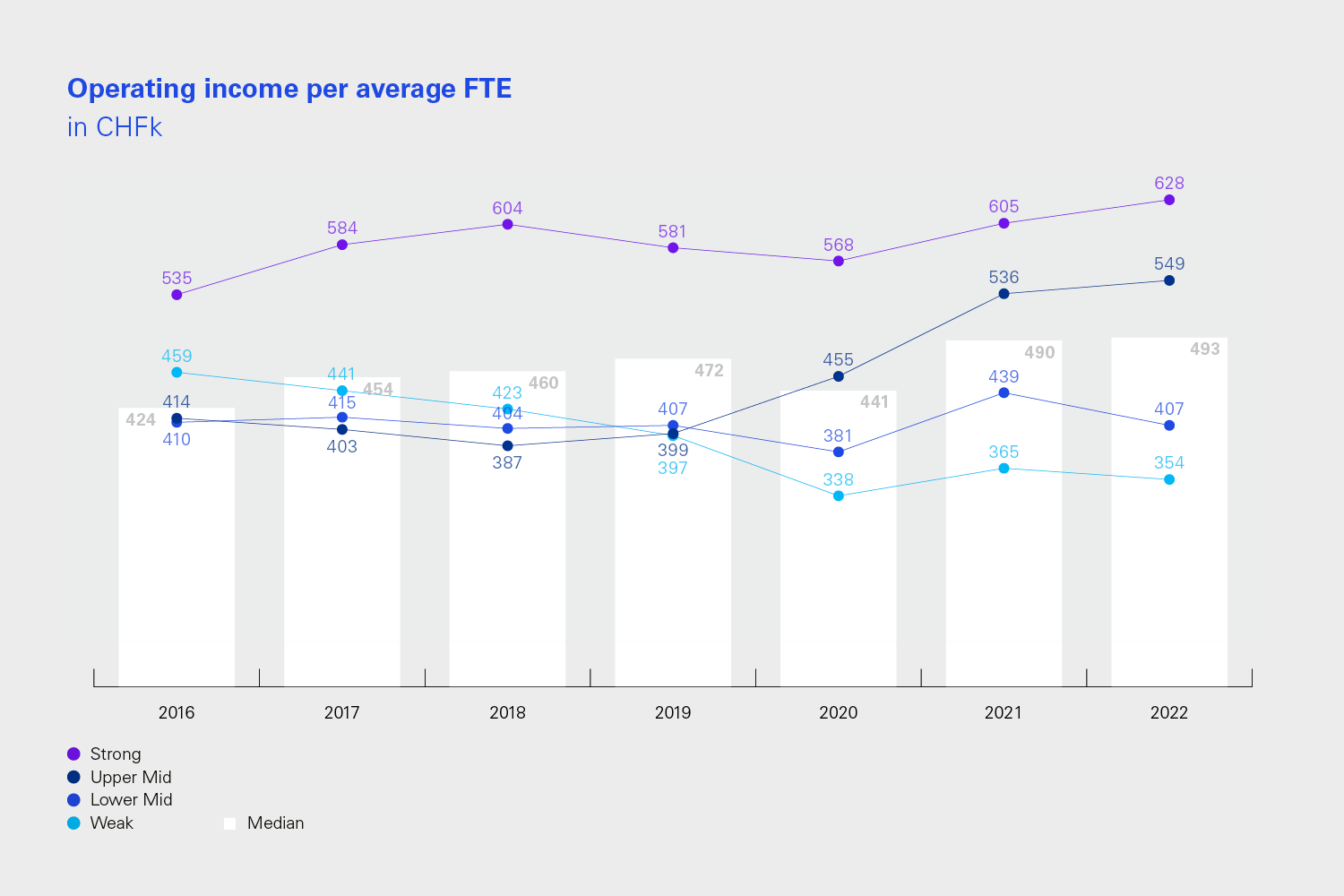

Durchschnittlicher Betriebsertrag pro Mitarbeiter in TCHF

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Der Median des Betriebsertrags pro Mitarbeiter erreichte mit CHF 493k einen neuen Höchststand. Leistungsstarke Banken und Banken des oberen Mittelfelds sind deutlich effizienter als Banken des unteren Mittelfelds und leistungsschwache Banken. Der Abstand zwischen ihnen hat sich im Jahr 2022 vergrössert.

- Unterschiedliche Geschäfts- und Betriebsmodelle haben in den letzten Jahren zu einem kontinuierlichen Anstieg der Effizienzunterschiede geführt.

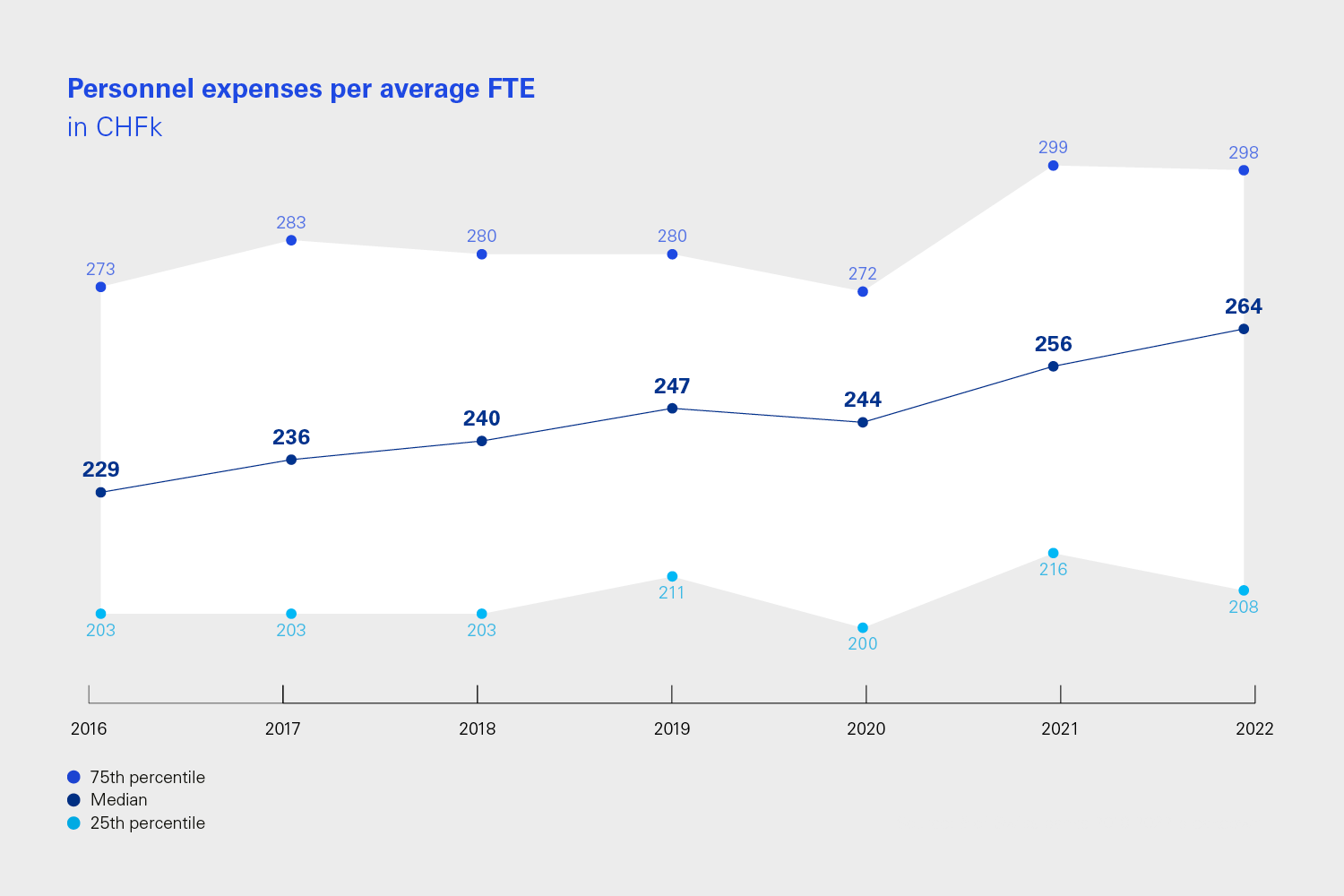

Personalkosten pro Mitarbeiter in TCHF

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

- Bei mehr als der Hälfte der Banken stiegen die Kosten pro Mitarbeiter. Der Median erreichte ein neues Rekordniveau.

- Der Unterschied zwischen den Banken mit Sitz in der italienischen Schweiz (CHF 165k) und der französischen und deutschen Schweiz (CHF 265k) war sehr gross.