Gestiegene Zinserträge stabilisieren bei rückläufigen verwalteten Vermögen und schwachem Nettoneugeld

Die Schweizer Privatbanken sind weiterhin stark von der Entwicklung der Finanzmärkte abhängig. Die verwalteten Vermögen (AuM) fielen auf das Niveau von 2020 zurück und der Nettoneugeldzufluss (NNM) fiel nach dem Rekordjahr 2021 deutlich schwächer aus.

Die Performance der Branche war jedoch insgesamt stabil, da die gestiegenen Zinserträge die Rückgänge bei den Kommissionserträgen kompensierten.

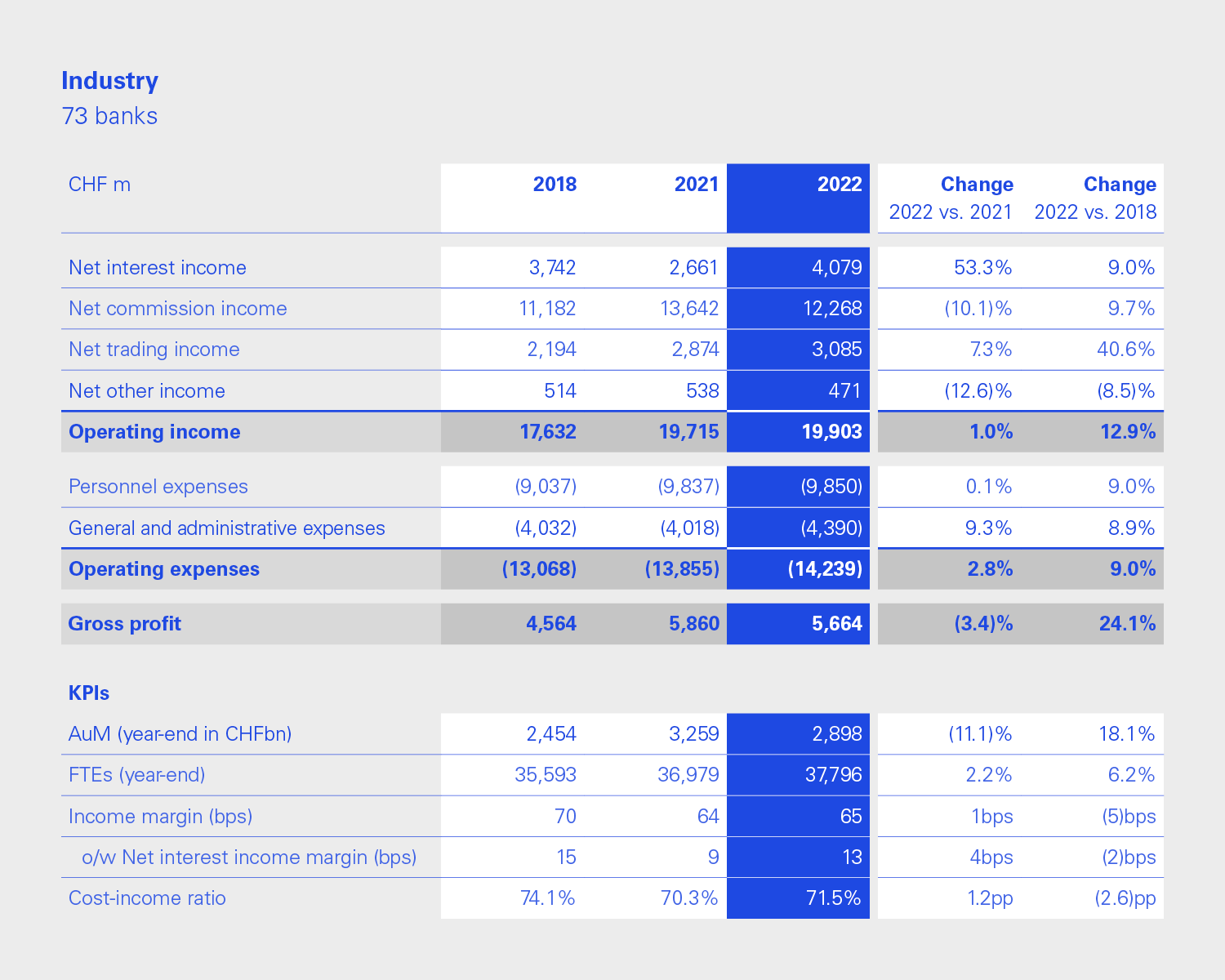

Informationen zum Abschnitt Wir haben die Schweizer Privatbanken Industrie als Ganzes analysiert, basierend auf unserer Stichprobe von 73 Privatbanken. Die dargestellten Kennzahlen sind das Aggregat der Jahresabschlüsse der 73 Banken. Dabei ist zu beachten, dass die Big 8 Banken mit 77% der verwalteten Vermögen der Branche das grösste Gewicht in diesen Zahlen haben. Wir gruppieren die Banken auch in vier Leistungsgruppen basierend auf ihrem Kosten-Ertrags-Verhältnis (C/I), einer wichtigen Profitabilitätskennzahl. |

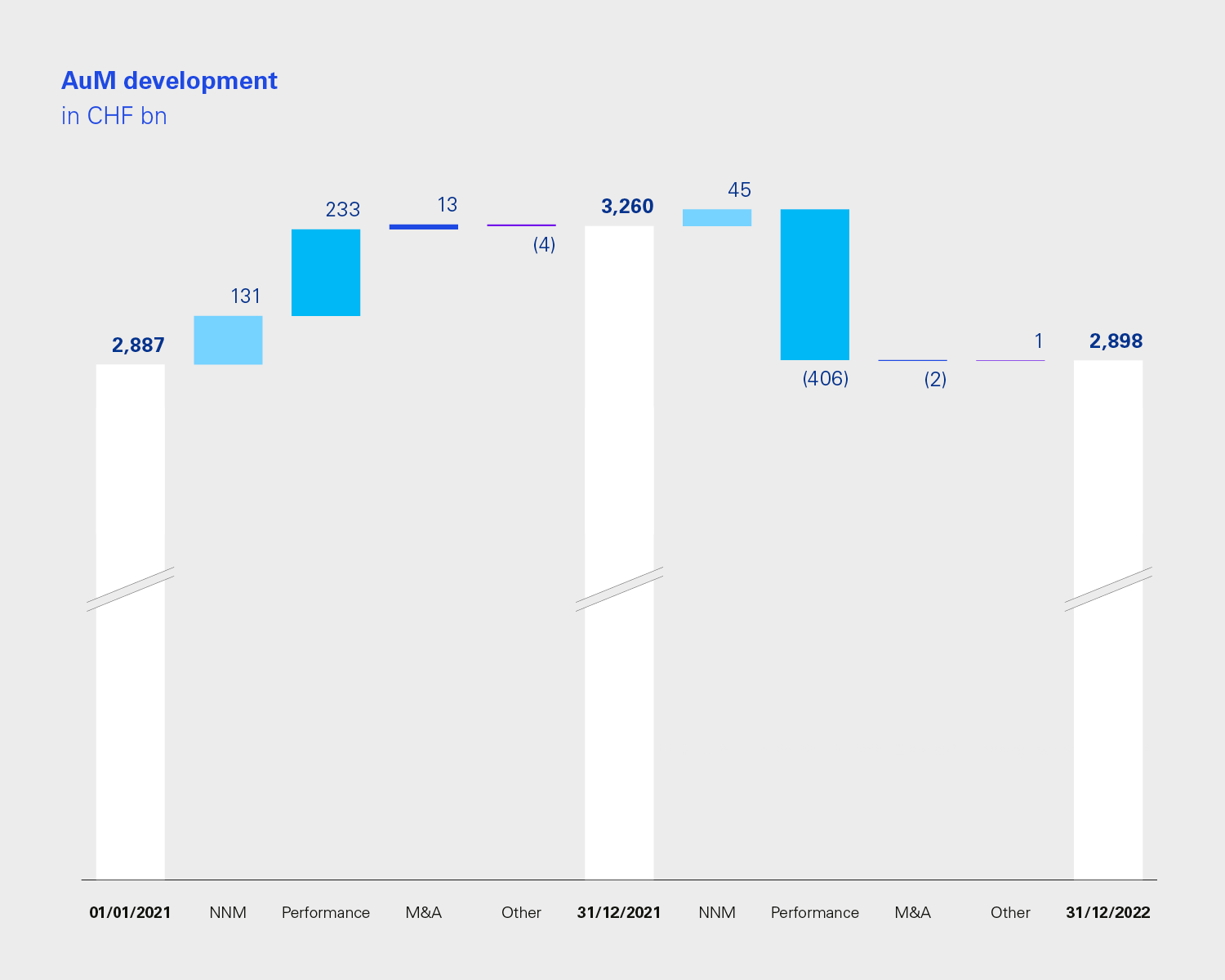

Entwicklung der verwalteten Vermögen

1. Januar 2021 – 31. Dezember 2022 (in CHFMrd.)

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Verwaltete Vermögen zurück auf dem Niveau von 2020

Die extrem schwierigen Finanzmärkte liessen die verwalteten Vermögen der 73 Banken Ende 2022 auf den Stand von Dezember 2020 zurückfallen. Die starken Finanzmärkte im Jahr 2021 hatten die verwalteten Vermögen in die Höhe getrieben, aber die Bewertungen aller Anlageklassen fielen im Jahr 2022 und machten diese Gewinne mehr als zunichte.

Die Abhängigkeit der Banken von der Entwicklung der Finanzmärkte bei den verwalteten Vermögen und den Kommissionseinnahmen ist nach wie vor sehr hoch, wie aus der Grafik hervorgeht.

Während die Banken in unserer Stichprobe in den letzten zwei Jahren keine grösseren Fusionen und Übernahmen ankündigten, wird die Übernahme der Credit Suisse durch die UBS erhebliche Auswirkungen auf die Schweizer Privatbanken Industrie haben.

Nettoneugeldzufluss konnte die negative Marktentwicklung nicht ausgleichen

Nach einem starken Jahr 2021 war das Nettoneugeld im Jahr 2022 deutlich tiefer, was auf ein um 78% tieferes Nettoneugeld bei den Big 8 Banken zurückzuführen war. Dies reichte bei weitem nicht aus, um die Markteffekte zu kompensieren. Die kleinen Banken waren die einzige Gruppe, die ihr Nettoneugeld Niveau aus dem Vorjahr halten konnte.

Während das Vermögen der Reichen weiter wächst, haben viele Banken Schwierigkeiten, daraus ein kontinuierlich hohes Nettoneugeld und ein Wachstum ihrer verwalteten Vermögen zu generieren.

Eine starke M&A Pipeline und Nettoneugeld sind nach wie vor der Schlüssel für profitables Wachstum und eine Möglichkeit, nicht vollständig von der Marktentwicklung abhängig zu sein.

Die Schweizer Privatbanken scheinen im vergangenen Jahr weder vom Ruf der Schweiz als sicherer Hafen noch von den Turbulenzen bei der Credit Suisse profitiert zu haben. Haben sich die Diskussionen um die internationale Stellung und Neutralität der Schweiz sowie die Situation der Credit Suisse sogar negativ ausgewirkt?

Aggregierte Finanzkennzahlen der 73 Privatbanken

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)

Die grossen Banken treiben den Erfolg der Industrie

Auf die grossen Banken entfielen 83% des Bruttogewinns der Branche und 77 % der verwalteten Vermögen. Sie sind daher die treibende Kraft in der Gewinn- und Verlustrechnung der Branche. Weitere Informationen über die Performance und die Treiber der verschiedenen Grössengruppen finden Sie hier.

Höhere Zinsen steigern die Erträge und stabilisieren den Bruttogewinn

Nach dem Rekordjahr 2021 hat die Industrie trotz den Herausforderungen und Unsicherheiten sowie den geringeren verwalteten Vermögen und Nettoneugelder im Jahr 2022 eine starke Performance erbracht.

Die Rückkehr zu positiven Zinsen kam zum richtigen Zeitpunkt, um den Rückgang der Kommissionserträge zu kompensieren, so dass der Bruttogewinn nur um 3,4% niedriger als in 2021 war - bei den kleinen und mittelgrossen Banken sogar über dem Niveau von 2021. Konstante Personalkosten trugen ihren Teil dazu bei.

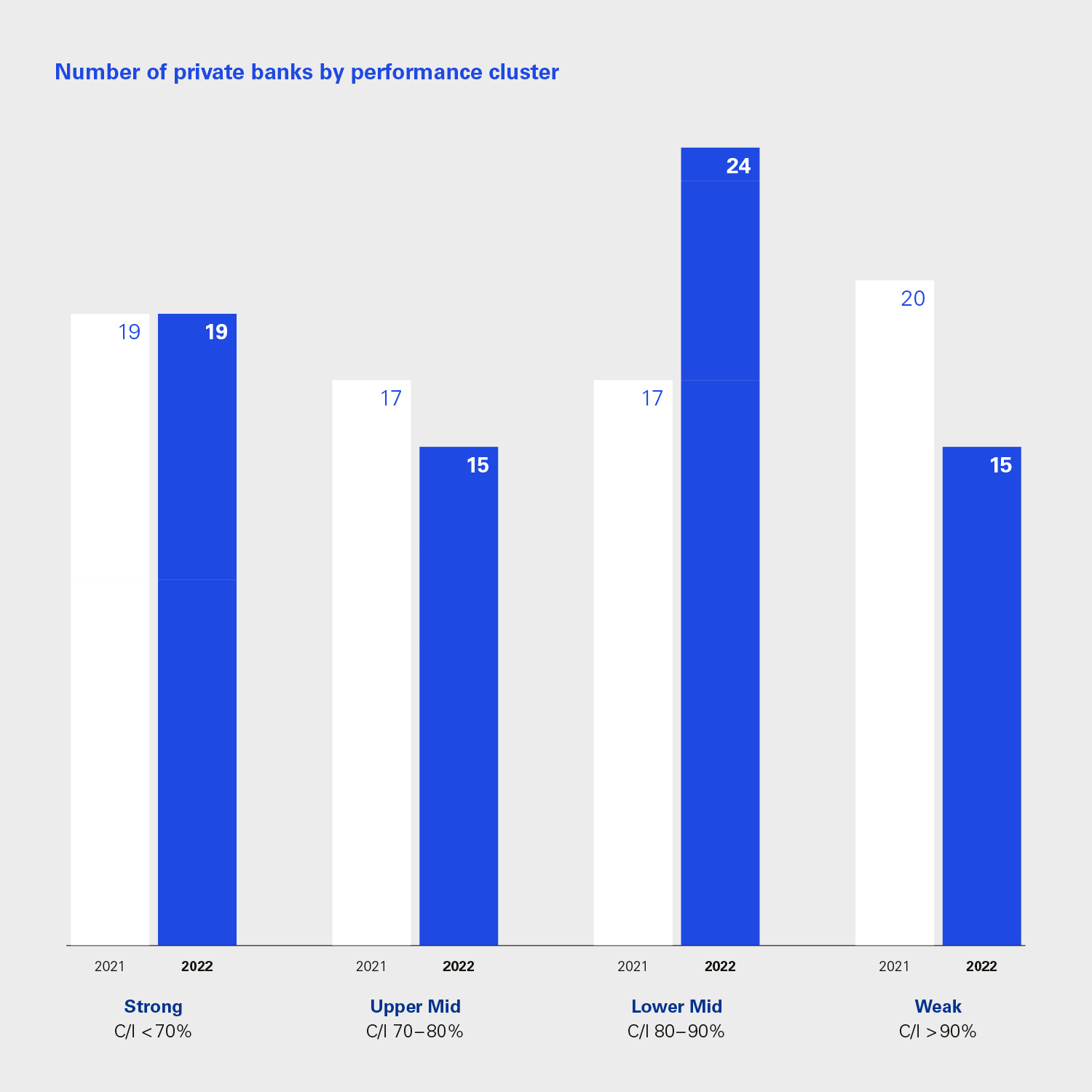

Das Kosten-Ertrags Verhältnis (C/I) als Profitabilitätskennzahl

Wir verwenden das Kosten-Ertrags Verhältnis als zentrale Kennzahl, um die Performance Cluster zu bestimmen. Die Kennzahl hat den Vorteil, dass sie weniger durch ausserordentliche Effekte und unterschiedliche Bankgrössen beeinflusst wird. Deshalb erlaubt das Kosten-Ertrags Verhältnis eine gute Vergleichbarkeit.

Die Banken werden basierend auf ihrem Kosten-Ertrags Verhältnis einem Performance Cluster zugeordnet:

- Leistungsstark <70%

- Oberes Mittelfeld 70%-80%

- Unteres Mittelfeld 80%-90%

- Leistungsschwach >90%.

Das untere Ende der Branche verbessert sich

Die grössten Veränderungen gab es am unteren Ende der Branche, wo die Zahl der leistungsschwachen und verlustbringenden Banken stark zurückging (20 im Jahr 2021 gegenüber 15 im Jahr 2022, davon 15 bzw. 7 verlustbringend). Diese Verbesserungen waren getrieben von einer Gruppe kleiner Banken, die ihre Performance durch ein starkes Nettoneugeld, einem bedingten Rückgang der Kommissionserträge und einer deutlichen Steigerung der Zinserträge verbessert haben. Die Investitionen der letzten Jahre in die Entwicklung des Geschäftsmodells scheinen sich auszuzahlen.

Es ist zwar erfreulich, dass sich die Cluster Verteilung der Banken in einem so schwierigen Jahr verbessert hat, jedoch haben immer noch mehr als die Hälfte der Banken ein Kosten-Ertrags Verhältnis von mehr als 80%. Es stellt sich die Frage, wie die 39 Banken im leistungsschwachen Cluster und unteren Mittelfeld ihre Profitabilität verbessern können, bzw. viele von ihnen verkaufen müssen.

Gleichzeitig vergrössern die Banken im leistungsstarken Cluster den Abstand zu den anderen Banken und erhöhen die Median Eigenkapitalrendite von 8,1% im Jahr 2021 auf 11,5% im Jahr 2022. Ihre Herausforderung besteht darin, wie sie ihre erfolgreiche Geschäftstätigkeit auszubauen und gleichzeitig die Eigenkapitalrendite weiter verbessern können.

Anzahl der Privatbanken nach Performance Cluster

> Klicken Sie auf die Grafik, um diese zu vergrössern (auf Englisch)