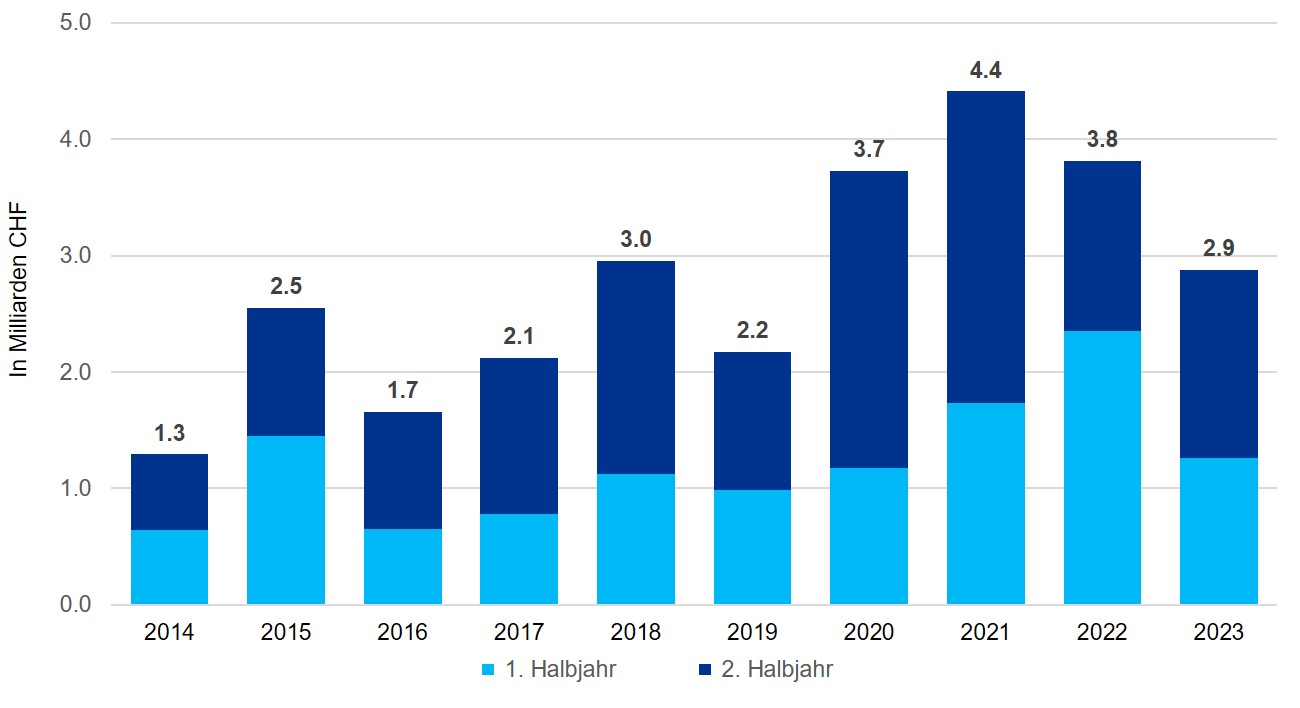

Kanton Genf: Rückgang der Immobilieninvestitionen 2023

Im Jahr 2023 belief sich der Markt für direkte Immobilieninvestitionen im Kanton Genf auf rund CHF 2.9 Milliarden*, was einem Rückgang von 25% im Vergleich zu 2022 entspricht.

Seit den raschen Leitzinserhöhungen der wichtigsten Zentralbanken befinden sich die Allokationsstrategien und die Renditeziele der Immobilienanleger im Umbruch. In der Schweiz hat die SNB ihren Leitzins zwischen Juni 2022 und Juni 2023 um 250 Bp erhöht. Vor diesem Hintergrund haben sich die Aktivitäten im Genfer Immobilieninvestitionsmarkt deutlich verlangsamt.

Insbesondere die institutionellen Anleger haben ihre Strategien wieder auf die eigenen Portfolios fokussiert. Die Ziele umfassen die Steigerung der Mieteinnahmen, aber auch die Erfüllung der Nachhaltigkeitsziele vor dem Hintergrund des Netto-Null-Ziels. In diesem Zusammenhang wurden oftmals als nicht strategisch erachtete Liegenschaften auf den Markt gebracht. Bei den Transaktionen standen die gestiegenen Renditeanforderungen auf Käuferseite den nur moderat gesunkenen Preiserwartungen der Verkäufer gegenüber, welche ihre Vermögenswerte nicht unter Wert veräussern wollten. Infolgedessen gestaltete sich die Preisfindung zwischen Käufer und Verkäufer teils schwierig.

Die Strategieanpassungen der institutionellen Anleger waren am Markt besonders deutlich erkennbar. Traditionellerweise verzeichnen institutionelle Anleger eine höhere Aktivität bei Immobilienankäufen als bei Immobilienverkäufen, wobei die Zahlen für 2023 relativ stark von der Regel abwichen: Gegenüber dem Durchschnitt von 57% während den Jahren 2014 bis 2022 entfielen nur 39% des Ankaufvolumens auf die institutionellen Anleger. Umgekehrt stieg der Anteil des Verkaufsvolumens gegenüber dem Durchschnitt von 12% während den Jahren 2014 bis 2022 auf 23%.

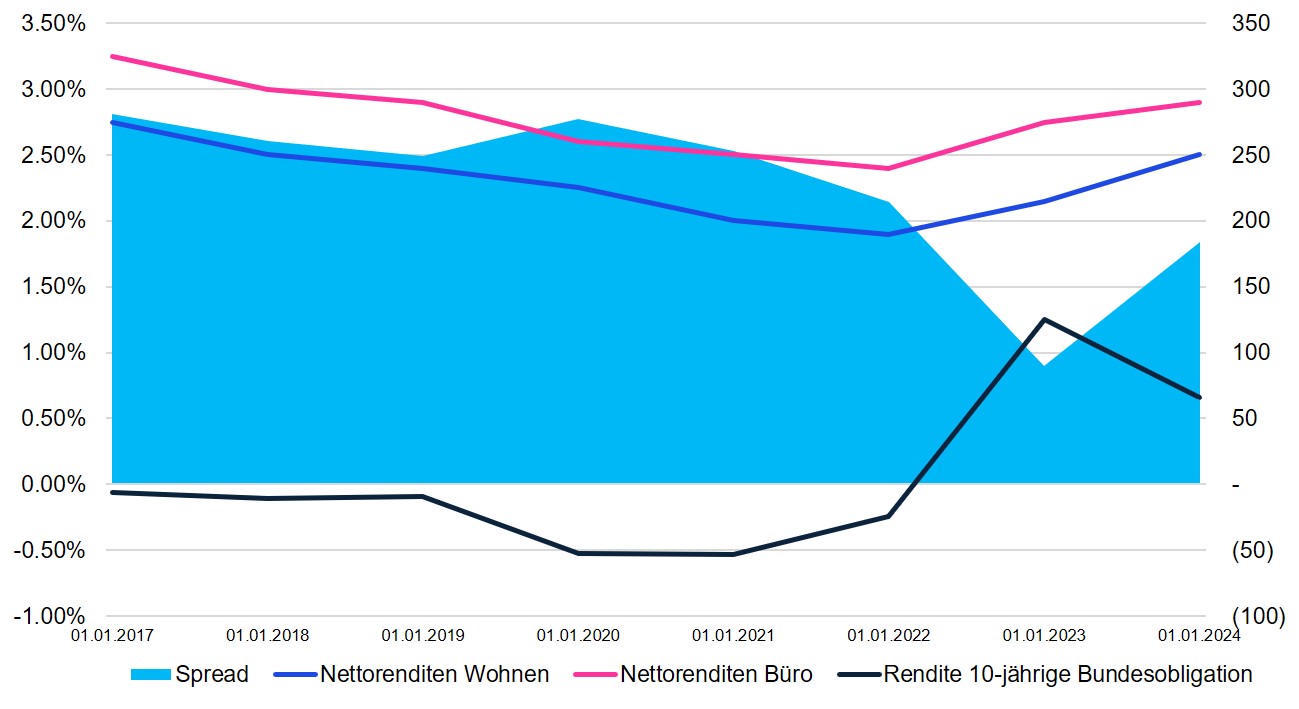

Anfang Januar 2024 lagen die Top-Nettorenditen für Wohnimmobilien in Genf zwischen 2.50%-3.00% und für Büroimmobilien zwischen 2.90%-3.40%. Insgesamt sind die Renditen im Jahresvergleich um 25 Bp gestiegen. Der Spread gegenüber den Renditen 10-jähriger Bundesobligationen beträgt bei Wohnimmobilien etwa 185 Bp.

Marktentwicklung für Direktinvestitionen in Genf

Klicken Sie auf die Grafik, um diese zu vergrössern

Entwicklung der Nettorendite und Entwicklung des Spreads zwischen der Nettorendite für Wohnimmobilien und dem Zinssatz für 10-jährige Bundesobligationen*

Klicken Sie auf die Grafik, um diese zu vergrössern

* Transaktionen mit einem Volumen von mehr als CHF 5 Mio. (ohne Share Deals)

Perspektiven für 2024

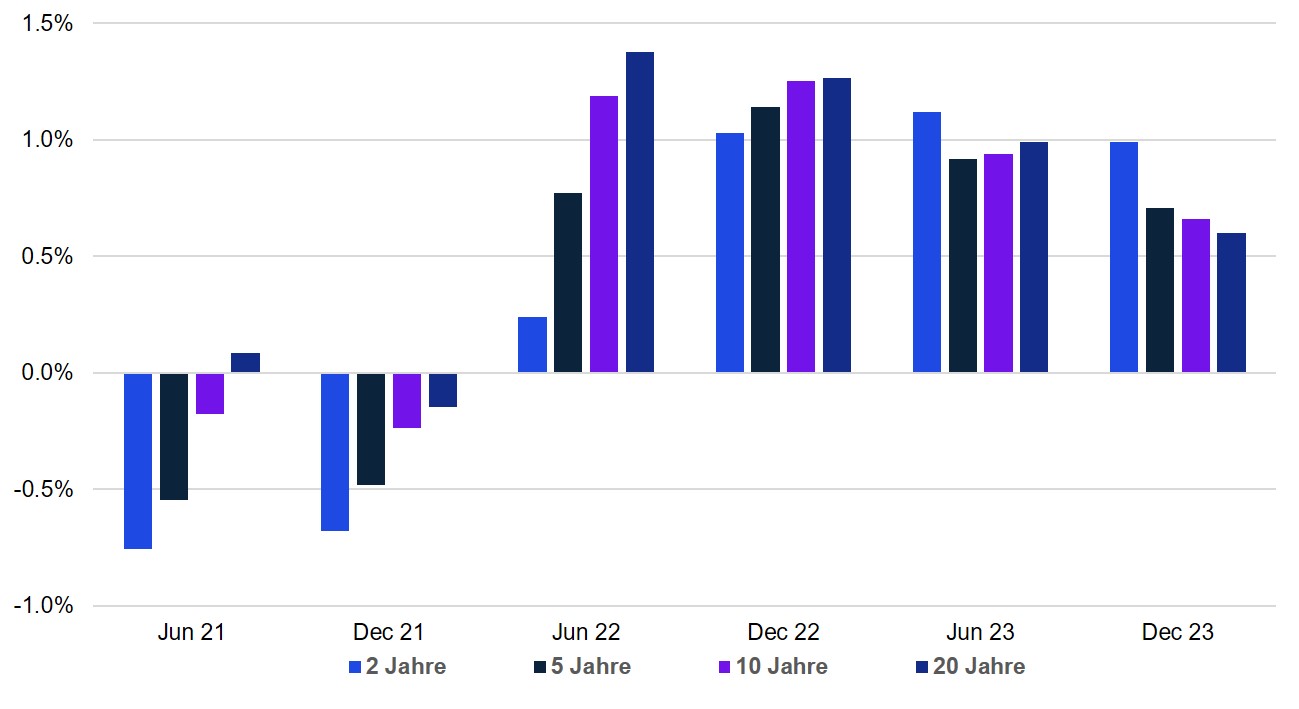

Noch vor einem halben Jahr fragten sich die Anleger, auf welches Niveau die Leitzinsen steigen würden. Nachdem die SNB und weitere wichtige Institute ihre Inflationsprognosen nach unten korrigiert haben und die SNB ihren Leitzins um 25 Bp auf 1.50% gesenkt hat, stellt sich nun die Frage, wie schnell und wie weit der geldpolitische Lockerungszyklus gehen wird.

Die aktuelle Inversion der Anleihezinskurve veranschaulicht die Erwartungen besonders deutlich.

Entwicklung der Obligationen der SNB

Klicken Sie auf die Grafik, um diese zu vergrössern

Auch wenn eine weitere Senkung der Leitzinsen durch die SNB in den nächsten Monaten wahrscheinlich scheint, so rechnen die Anleger auf dem Immobilienanlagemarkt keineswegs mit einer Rückkehr zu Negativzinsen. Die Investoren werden bei Käufen daher wahrscheinlich weiterhin selektiv vorgehen und bei der Preisgestaltung einen vorsichtigen Ansatz beibehalten. Aus diesem Grund dürfte das Investitionsvolumen in der ersten Hälfte des Jahres 2024 moderat bleiben.

Mittelfristig könnte das Investitionsvolumen wieder eine grössere Dynamik entwickeln, falls die Erwartungen an sinkende Zinsen weiter zunehmen bzw. sich manifestieren.

Das Wohnsegment profitiert von robusten Fundamentaldaten: hohe Mietnachfrage, geringer Leerstand und strukturelles Bevölkerungswachstum in Genf. Die Renditen sollten nach einem leichten Anstieg im Jahr 2023 auf kurze Sicht stabil bleiben.

Im Bürosegment könnten die Renditen noch leicht steigen. Obwohl der Anstieg des "Home Office" nicht zu einem starken Anstieg des Büroflächenangebots geführt hat, sind die Anleger in dieser Anlageklasse vorsichtiger, zumal die Wirtschaftsprognosen nach unten korrigiert wurden. Im Einzelhandelssegment schränkt das anhaltende Wachstum des Online-Handels die Attraktivität von Geschäftsliegenschaften mit vorwiegender Retailnutzung in den Augen der meisten Anleger weiterhin ein.