Wie können Unternehmen mehr Transparenz für ihre Stakeholder und die Gesellschaft schaffen – und die regulatorischen Anforderungen erfüllen?

Bei der Transformation unseres aktuellen Wirtschaftssystems in ein nachhaltiges Modell spielen Unternehmen und der Kapitalmarkt eine wesentliche Rolle. Investoren wie auch Konsumenten erwarten – und benötigen – mehr Transparenz im Hinblick auf die Nachhaltigkeitsstrategie und -leistung von Unternehmen. Gleichzeitig nimmt der Druck von Seiten der Regulierungsbehörden zu.

All dies ist unerlässlich, damit der Markt ordnungsgemäss funktioniert und die notwendigen Mittel in geeignete Projekte fliessen.

Schweizer Unternehmen sind in besonderem Masse von einer Vielzahl unterschiedlicher rechtlicher Anforderungen betroffen. Je nach ihrer Kapitalmarktorientierung und Konzernstruktur können diese Auswirkungen auf verschiedene Teile der Unternehmen haben.

Neben länderspezifischen Regelungen in verschiedenen Tochtergesellschaften sind vor allem zwei rechtliche Entwicklungen von Bedeutung: das revidierte Obligationenrecht und die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD). Zusammen mit anderen Regulierungen bestimmen sie das Compliance-Umfeld und den Zugang zum Markt der Europäischen Union.

Eine konforme und inspirierende Kommunikation der Ambitionen, Ziele und Massnahmen eines Unternehmens ist daher nicht mehr optional, sondern zwingend erforderlich.

Übersicht der wichtigsten Offenlegungspflichten für Schweizer Unternehmen

Aus der 2022 durchgeführten KPMG-Studie «Big shifts, small steps» geht hervor, dass 82 Prozent der 100 grössten Schweizer Unternehmen bereits freiwillig eine Nachhaltigkeitsberichterstattung etabliert haben.

Mit dem revidierten Obligationenrecht, das mit dem indirekten Gegenvorschlag zur Konzernverantwortungsinitiative in Kraft gesetzt wurde, führt die Schweiz jedoch Berichterstattungs- und Sorgfaltspflichten im Hinblick auf nichtfinanzielle Belange ein, darunter erstmals auch ein TCFD-konformes Reporting für eine Vielzahl von Unternehmen.

Die Offenlegungspflichten nach dem revidierten Obligationenrecht basieren auf der EU-Richtlinie zur nichtfinanziellen Berichterstattung (Non-Financial Reporting Directive, NFRD). Danach müssen Gesellschaften des öffentlichen Interesses, deren Vollzeitstellen, Umsatzerlös oder Bilanzsumme bestimmte Schwellenwerte überschreiten, jährlich über Umwelt- und Sozialbelange, Arbeitnehmerbelange, die Achtung der Menschenrechte sowie die Bekämpfung der Korruption berichten.

CSRD: Berichterstattungspflichten auf EU-Ebene

Mit der CSRD hat die EU ein neues Regelwerk geschaffen, das für alle grösseren Unternehmen – einschliesslich nichtkotierter Gesellschaften in der EU und im Ausland – neue Berichterstattungspflichten vorsieht.

Ein separater Nachhaltigkeitsbericht ist nach der CSRD überflüssig geworden: Ab sofort müssen Unternehmen Informationen über nichtfinanzielle Belange im Rahmen ihres Lageberichts veröffentlichen. Weiter wird eine verpflichtende Prüfung der Nachhaltigkeitsberichterstattung eingeführt. Diese ist zunächst mit begrenzter Sicherheit (Limited Assurance) durchzuführen, später potenziell mit hinreichender Sicherheit (Reasonable Assurance). Die Anwendung der einheitlichen EU-Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) ist nach der Richtlinie Pflicht.

Reporting Advisory (Video auf Englisch)

Assurance (Video auf Englisch)

Wie unterstützt KPMG Kunden bei der Anpassung ihrer Nachhaltigkeitsberichterstattung?

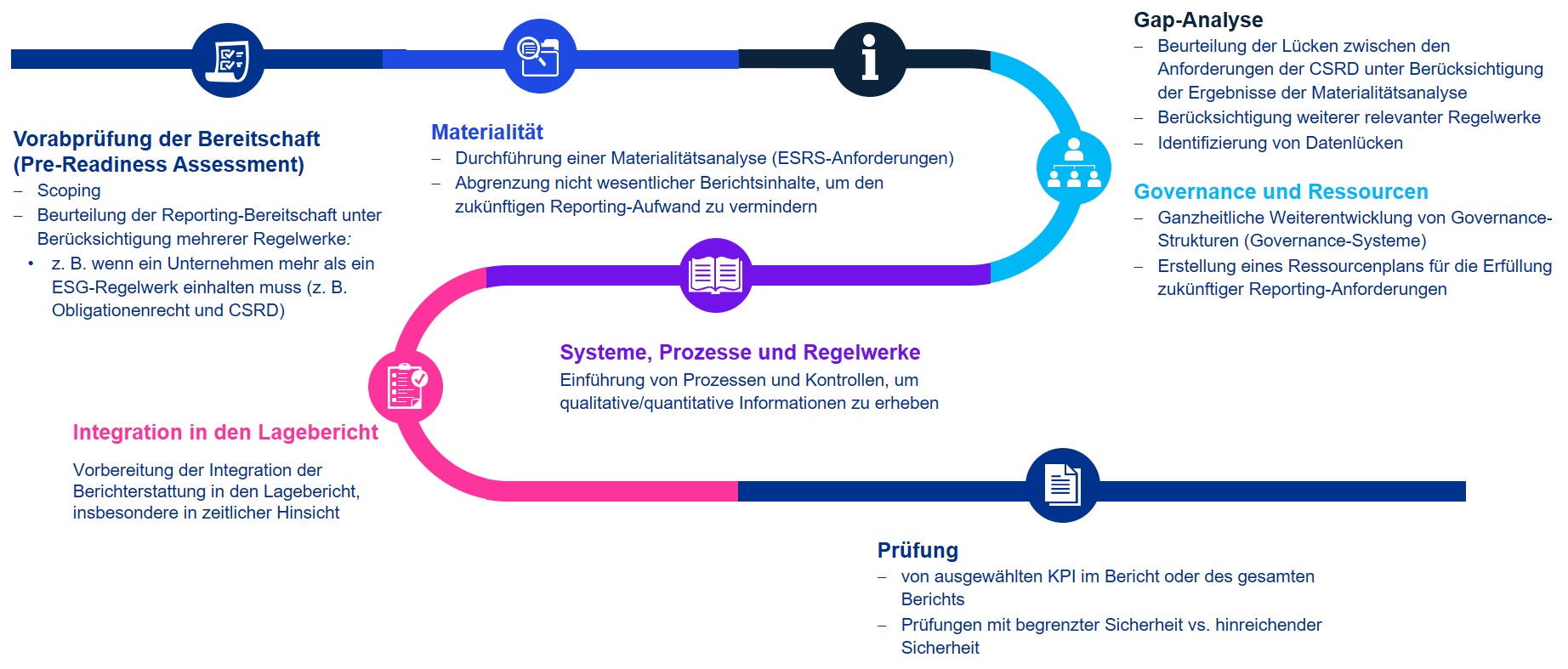

Wir haben eine bewährte Vorgehensweise entwickelt, um Unternehmen bei der Umsetzung der neuen Anforderungen an die Nachhaltigkeitsberichterstattung zu unterstützen, und stehen ihnen bei jedem Schritt zur Seite:

1. Wir empfehlen Ihnen, zunächst im Rahmen einer Vorabprüfung der Bereitschaft (Pre-Readiness Assessment) die regulatorischen Anforderungen zu identifizieren und die beste zukünftige Berichterstattungsoption festzulegen.

2. Ausgehend von den regulatorischen Anforderungen können wir Sie bei der Entwicklung einer konformen, prüfbaren Beurteilung der (doppelten) Materialität unterstützen.

3. Daran schliessen sich die Feststellung von Lücken zwischen Ihrer aktuellen Berichterstattung und den Reporting-Anforderungen sowie die Entwicklung einer Roadmap zur Schliessung dieser an.

4. Auf diese Weise erhalten Sie eine solide Grundlage, auf der Sie die angemessene Governance-Struktur festlegen und etablieren sowie ausreichende, geeignete Ressourcen zuweisen können.

5. Die Entwicklung und Umsetzung geeigneter Prozesse und Kontrollen für bestehende oder neue Leistungskennzahlen (KPI) ist wichtig für die Datenqualität und eine effiziente Datenerhebung.

6. Wir helfen Ihnen, die Prüfbereitschaft Ihrer Daten zu gewährleisten, und

7. unterstützen Sie bei der Integration bei der Aufstellung Ihrer nichtfinanziellen Informationen sowie der Integration dieser in den Lagebericht.

Schritte zur Anpassung der ESG-Berichterstattung

Klicken Sie auf die Grafik, um diese zu vergrössern

Die Rolle der EU-Taxonomie in der ESG-Berichterstattung

Die Berichterstattung nach der EU-Taxonomie wird ab 2025 für viele Schweizer Unternehmen, die in der EU tätig sind, obligatorisch. Die Europäische Union hat die Taxonomie-Verordnung 2020/852 verabschiedet, um wirtschaftliche Aktivitäten hinsichtlich ihres Beitrags zur Nachhaltigkeit eindeutig zu klassifizieren. Dies soll die Beurteilung von Unternehmen und nachhaltigen Investitionen vereinfachen. Mehr hierzu auf unserem Blog.

In der 2. Ausgabe unserer EU Taxonomie Offenlegung analysieren wir 281 europäische Nicht-Finanzunternehmen und geben wertvolle Einblicke und Hinweise zu ESG-Praktiken und -Strategien.

Automatisierung der ESG-Berichterstattung

In unserem neuesten Webinar (auf Englisch) erfahren Sie, wie Sie die ESG-Berichterstattung in Ihrem Unternehmen automatisieren können. Wir behandeln zahlreiche Themen, darunter:

- Bedeutung für Unternehmen und Organisationen innerhalb der Schweiz.

- Wie die automatische Berichterstattung über die EU-Taxonomie aussehen kann.

- Methoden zur Erhebung finanzieller und nicht-finanzieller Daten.

- Nutzung vorhandener Technologie unter Beibehaltung eines klaren Prüfpfads.

Um diese Herausforderung zu meistern, bedarf es vielfältiger Teams, die Finanz-, ESG-, Technologie- und Datenkompetenz vereinen. Wir zeigen Ihnen, wie Sie diese Fähigkeiten am besten kombinieren, Ihren Berichtsprozess vereinfachen und fundierte Entscheidungen treffen.

Assurance: Schaffen Sie Vertrauen in Ihre Daten – und erfüllen Sie zukünftige rechtliche Anforderungen

Was meinen wir mit Assurance?

Der am weitesten verbreitete externe Assurance-Standard für nichtfinanzielle Informationen ist ISAE 3000. Hinzu kommt – in geringerem Masse – ISAE 3410 für Leistungskennzahlen betreffend Treibhausgase. Die Prüfungen werden durchgeführt entweder mit

- begrenzter Sicherheit (Limited Assurance) – z. B. ein Bestätigungsvermerk zu einer Halbjahresprüfung des Abschlusses – oder

- hinreichender Sicherheit (Reasonable Assurance) – z. B. ein Bestätigungsvermerk zum Finanzabschluss.

Welche Vorteile bietet ESG-Assurance?

Die Vorteile einer unabhängigen externen Prüfung nichtfinanzieller Informationen beschränken sich nicht nur auf die Einhaltung rechtlicher Anforderungen. Statt bloss regulatorischen Anforderungen nachzukommen, bietet eine externe Prüfung Unternehmen Gelegenheit, die Glaubwürdigkeit ihrer Nachhaltigkeitsmassnahmen zu stärken und den massgeblichen Stakeholdern zu vermitteln.

Entsprechend sind Umfang und Tiefe eines ESG-Prüfungsauftrags sowie der erforderliche Prüfungsaufwand davon abhängig, welches Mass an Sicherheit ein Unternehmen benötigt.

Da die ESG-Berichterstattung sich in den meisten Unternehmen und Branchen noch in den Anfängen befindet, handelt es sich bei den meisten von unabhängigen Prüfern erstellten Berichten um eine Prüfung mit begrenzter Sicherheit gemäss ISAE 3000. Weiter fortgeschrittene Unternehmen geben jedoch für ausgewählte KPI in ihrer Nachhaltigkeitsberichterstattung mittlerweile Prüfungen mit hinreichender Sicherheit gemäss ISAE 3000 in Auftrag.

Bereitschaft für zukünftige Anforderungen

In den letzten fünf Jahren haben Zahl und Umfang der neuen Regulierungen rasant zugenommen. Dadurch wurden die Compliance-Modelle von Unternehmen auf den Prüfstand gestellt. Beispiele sind etwa 1) die neuen EU-Verordnungen über Nachhaltigkeitsberichterstattung ab 2024 und 2) die Anforderungen für die nichtfinanzielle Berichterstattung gemäss dem Obligationenrecht im Einklang mit der aktuellen EU-Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) sowie in Bezug auf Sorgfaltspflichten und Transparenz in Zusammenhang mit Mineralien und Metallen aus Konfliktgebieten und Kinderarbeit.

- Intern Bewusstsein für die zukünftigen Regulierungen und die Notwendigkeit für robustere Prozesse und Kontrollen schärfen

- Überraschungen in einem späten Stadium vermeiden

Bildung und Stärkung von Vertrauen

Externe Stakeholder, wie Investoren und Gläubiger, verlassen sich bei ihren Entscheidungen zunehmend auf nichtfinanzielle Informationen. Interne Stakeholder könnten KPI für Bonusprogramme verwenden. Das Vertrauen in veröffentlichte und interne Informationen über die ESG-Leistung von Unternehmen gewinnt daher zunehmend an Bedeutung, und das sowohl für die Berichterstatter als auch für die Leser.

- Kommunikation mit Stakeholdern und Glaubwürdigkeit verbessern

- Bessere Nachhaltigkeitsratings erzielen

- Vertrauen in die eigenen Prozesse und Kontrollen stärken

Erkenntnisgewinn und Umsetzung von Verbesserungen

Die Erhebung der richtigen ESG-Daten erfordert einen systemischen Ansatz auf der Grundlage optimaler, effizienter und nachhaltiger Kontroll- und Compliance-Modelle. Ist das richtige Fundament erst gelegt, erhalten Unternehmen Zugang zu Erkenntnissen, die sie bei der kontinuierlichen Verbesserung ihrer Prozesse unterstützen.

- Wertvolle Erkenntnisse über die Verbesserung von Prozessen und Datenqualität erhalten

- Besser verstehen, wie Informationen in die externe Berichterstattung einfliessen

So kann KPMG Ihr Unternehmen unterstützen

Beurteilung der Bereitschaft

Die Beurteilung der Bereitschaft ist ein wichtiger erster Schritt, um festzustellen, ob Ihr Unternehmen für eine externe Prüfung der Nachhaltigkeitsberichterstattung bereit ist, und um Verbesserungspotenzial zu identifizieren. KPMG wendet Prüfverfahren auf ausgewählte Teile Ihres Nachhaltigkeitsberichts an. Statt eines Bestätigungsvermerks stellen wir Ihnen ein Schreiben über Verbesserungsmöglichkeiten aus, in dem die wesentlichen Ergebnisse der Beurteilung dargelegt und Empfehlungen zur Schliessung bestehender Lücken abgegeben werden.

Sobald die ausgewählten Themen und Kennzahlen zur Prüfung bereit sind, können wir bestimmte Teile Ihrer Nachhaltigkeitsberichterstattung oder den gesamten Nachhaltigkeitsbericht offiziell einer Assurance unterziehen. Umfang und Tiefe der Prüfung sind davon abhängig, ob Sie begrenzte oder hinreichende Sicherheit wünschen.

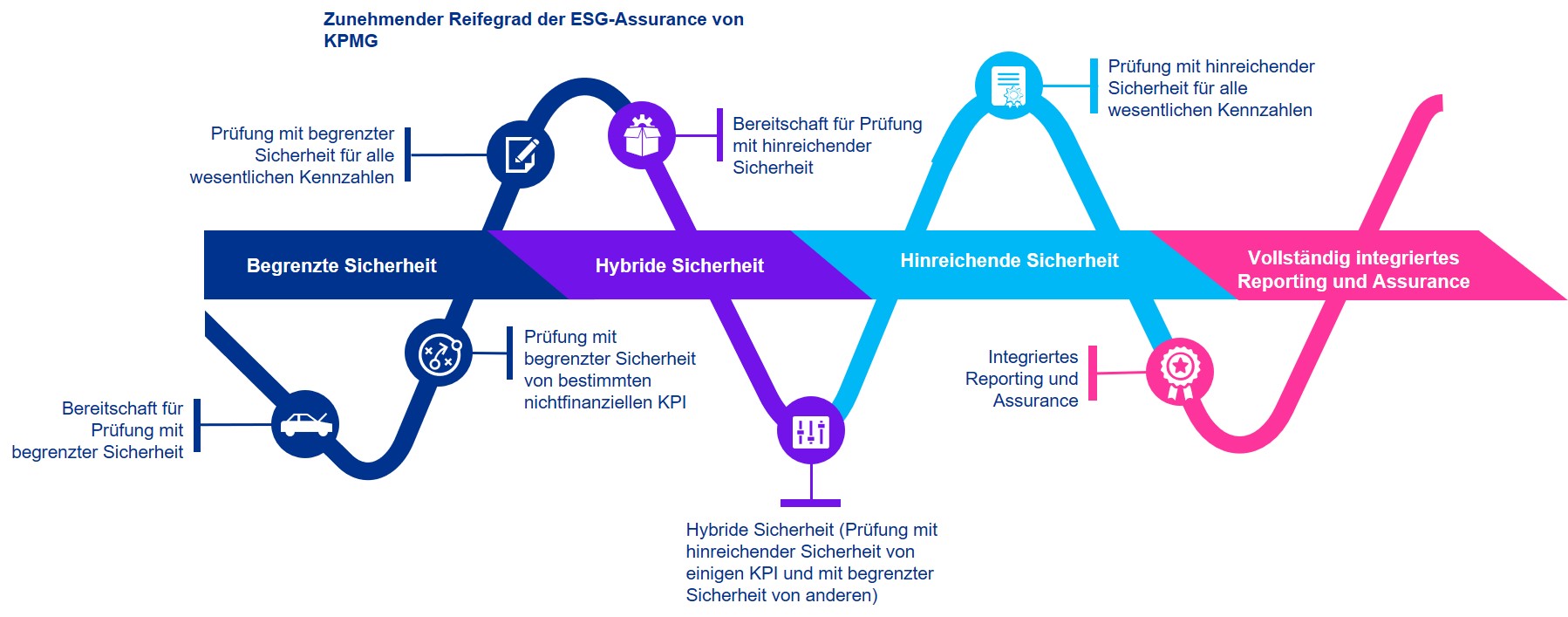

Hinreichende Sicherheit

Im Rahmen einer Prüfung mit hinreichender Sicherheit sind wir bestrebt, das Auftragsrisiko als Grundlage für unsere Beurteilung auf ein unter den gegebenen Umständen vertretbares Mass zu reduzieren. Dazu sind umfangreiche Prüfverfahren notwendig.

Begrenzte Sicherheit

Bei einer Prüfung mit begrenzter Sicherheit sind Art, zeitlicher Ablauf und Umfang der Massnahmen verglichen mit einem Prüfungsauftrag mit hinreichender Sicherheit begrenzt. Sie werden jedoch so geplant, dass ein nach unserem professionellen Urteil ein angemessenes Mass an Sicherheit gewonnen werden kann. Die neuen Regulierungen erfordern derzeit eine Prüfung mit begrenzter Sicherheit. Dies ist auch die am häufigsten verwendete Variante.

Schreiben über Verbesserungsmöglichkeiten (Improvement Letter)

Wir möchten Sie auf Ihrem Weg unterstützen und bieten Ihnen daher mehr als nur eine Assurance-Option. Unsere Leistungen umfassen auch die Abgabe konkreter Empfehlungen zur Verbesserung Ihrer Nachhaltigkeitsberichterstattung in allen Aspekten, zum Beispiel Governance, Richtlinien, Prozesse, Datenerhebung und Offenlegung. Damit unterstützen wir Sie auf dem Weg zu einer Prüfung mit hinreichender Sicherheit.

Roadmap zur Prüfung mit hinreichender Sicherheit

Klicken Sie auf die Grafik, um diese zu vergrössern

Kontaktieren Sie unsere ESG-Expertinnen und Experten

Kurz- bis mittelfristig werden die meisten Schweizer Konzerne von den neuen Berichterstattungsanforderungen betroffen sein. Eine Analyse der rechtlichen Struktur eines Konzerns und der zukünftigen Anforderungen, festzustellen, welche Bestandteile des Konzerns dem Geltungsbereich den neuen Regulierungen unterliegen und bis wann, wird nachdrücklich empfohlen. Ausgehend davon können eine Strategie und eine Roadmap entwickelt werden, um die bestmögliche Einhaltung der neuen Regulierungen zu gewährleisten.

Die externe Prüfung nichtfinanzieller Informationen ist entweder bereits oder wird zur direkten oder indirekten Anforderung für viele Schweizer Konzerne, insbesondere wenn sie Geschäfte mit der EU tätigen. Wir können Sie auf dem Weg zur Prüfbereitschaft unterstützen und bieten Ihnen Assurance-Dienstleistungen an.

Wir freuen uns, von Ihnen zu hören!