Banken und ihre Kunden sind mit zahlreichen Compliance-Anforderungen konfrontiert. Mit «Multishore Tax Reporting» (MTR) hat KPMG eine sehr erfolgreiche Steuer Compliance-Technologie entwickelt, die bei den vielfältigen Anforderungen unterstützt.

MTR wird inhouse entwickelt, weshalb wir sehr agil sind. Dies ist ein grosser Vorteil im heutigen, dynamischen Umfeld, in der sich Vorschriften oft und fortlaufend ändern. Darüber hinaus involvieren wir das globale KPMG-Steuernetzwerk, damit die steuerliche Qualität sichergestellt ist: eine einmalige, leistungsstarke Kombination.

Unser erfahrenes internationales Team in Zürich produziert mit MTR hochwertige Steuerreports. Diese dienen Bankkunden als Grundlage für die Erstellung ihrer Steuererklärungen.

Wir betreuen einige der grössten globalen Privatbanken aber auch Kantonalbanken sowie Online-Banken. Wir bieten unseren Kunden ständig neue, effizientere Möglichkeiten zur Unterstützung der Bedürfnisse ihrer Kunden.

Unsere MTR-Software ist wie unser MTR-Team: agil, effizient, leistungsstark und bereit, die Zukunft des Steuerreportings neu zu definieren.

> 1 Mio erstellte Reports pro Jahr

22 länderspezifische Steuermodule

4-5 neue Ländermodule pro Jahr

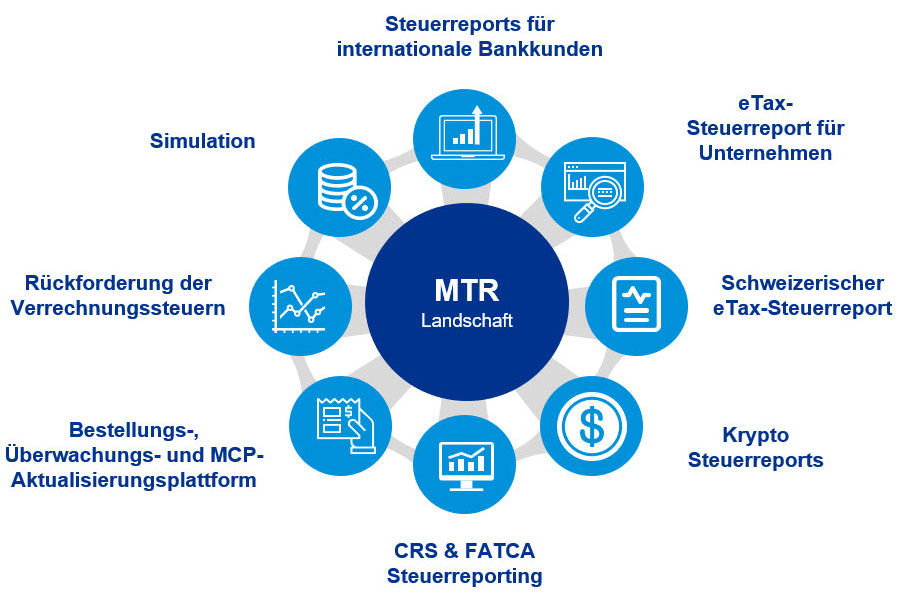

Das neue MTR-Ökosystem

EINE Datenlieferung – EIN Prozess – VERSCHIEDENE Dienstleistungen

MTR ist weitaus mehr als ein Steuerreport. Basierend auf einer Datenlieferung und einem einheitlichen Prozess können unsere Kunden dank unserer innovativen MTR-Lösung von zusätzlichen Dienstleistungen profitieren, die für Bankkunden wichtig und hilfreich sind:

- eine Simulationsfunktion, die es ermöglicht, die Steuersituation jederzeit zu überprüfen (bspw. auch vor einer Investition)

- unser Quellensteuer-Rückforderungsservice

- weitergehende (Steuer)Reports wie Crypto Steuerreports aber auch CRS & FATCA Reporting

- eTax Reports für Schweizer Kunden

- eTax Report für deutsche Geschäftskunden und vieles mehr.

Das neue MTR-Ökosystem

Klicken Sie auf die Grafik, um diese zu vergrössern

Unsere Länderabdeckung

MTR bietet Steuerreports für die Länder, in denen Ihre Kunden ansässig sind. Wir erweitern ständig unsere Abdeckung und benötigen derzeit nur 3-4 Monate, um ein neues Ländermodul hinzuzufügen. Jährlich lancieren wir aktuell bis zu 5 neue Ländermodule. Aktuell bieten wir für folgende Länder Steuerreports an:

1. Argentinien

2. Belgien

3. Brasilien

4. Dänemark

5. Deutschland

6. Finnland

7. Frankreich

8. Griechenland

9. Indonesien

10. Israel

11. Italien

12. Kanada*

13. Mexiko

14. Niederlande

15. Österreich

16. Portugal

17. Schweden

18. Schweiz

19. Spanien

20. Südafrika

21. Türkei

22. US Generisch Plus

23. Vereinigtes Königreich

Darüber hinaus bieten wir unseren «Generic Plus Report» in sechs Sprachen, freier Wahl der Verbrauchsreihenfolge (FIFO, LIFO, AVERAGE) und verschiedensten Währungen an.

*aktuell in halbautomatischer Erstellung

Finanzdienstleister stellen sich der Herausforderung der internationalen Transparenz in Steuerangelegenheiten (auf Englisch).

Ihre Vorteile

Durch die Nutzung unserer MTR-Software profitieren Sie von den verschiedensten Vorteilen.

Tax & IT

Einzigartiges KPMG-Team aus Entwicklern und Steuerrechtsexperten.

Hohe Qualität

Qualitativ hochwertige Steuerreports auf Basis des jeweiligen Steuerrechts; Sicherstellung jährlicher Updates der Ländermodule.

Hohe Kundenzufriedenheit

Unsere qualifizierten und erfahrenen Experten im internationalen Steuerrecht ermöglichen Ihnen eine sehr hohe Kundenzufriedenheit.

Bankkundengeheimnis

Wir erstellen die Steuerreports in der Schweiz und unsere Dienstleistungen werden unter Beachtung des Schweizer Bankkundengeheimnisses erbracht.

Aktuell unterstützen wir Finanzinstitute in 7 Ländern

- Deutschland

- Monaco

- Singapur

- Spanien

- Schweiz

- Vereinigtes Königreich

- Vereinigte Staaten