Conectados e innovadores, los CEO sudamericanos supieron enfrentar los últimos desafíos impuestos por un escenario de crisis marcado por la pandemia y el conflicto entre Rusia y Ucrania. Y están preparados y confiados para el futuro.

En el último año, tuvieron lugar una serie de eventos que impactaron en diferentes proporciones a las empresas que tienen su sede en América del Sur, afectando sus perspectivas a futuro y la forma en que se posicionan al hablar de diferentes temas, que son cruciales en el ámbito corporativo. Conocer estas posiciones y sus expectativas para mitigar la incertidumbre actual que reina en los negocios es el objetivo implícito de la encuesta KPMG 2022 CEO Outlook: América del Sur.

El estudio puede verse desde dos diferentes perspectivas. La primera, que ahonda en la comparación de los resultados obtenidos en la región con aquellos del grupo global (integrado por 1.325 CEO de Alemania, Australia, Canadá, China, España, Estados Unidos, Francia, India, Italia, Japón y Reino Unido), es especialmente interesante para las empresas radicadas en América del Sur, ya que permite efectuar un benchmarking lo suficientemente representativo para conocer “dónde están paradas en el concierto global” y destacar “lo que nos une y nos aleja” de la realidad observada en otros países y regiones del mundo. Después de todo, y a pesar de que los conflictos geopolíticos actuales tienen impactos económicos sobre todos los países alrededor del mundo (por ejemplo, la suba de los precios de los bienes primarios), la lejanía geográfica de nuestra región del lugar de los hechos (donde se desarrolla el conflicto entre Rusia y Ucrania) puede tener efectos importantes en las perspectivas y visiones de los CEO sudamericanos. Y la segunda, que es un análisis comparativo de los resultados para América del Sur entre 2021 y 2022, tiene como objetivo conocer qué ha cambiado en el intervalo de doce meses en la opinión de los directores ejecutivos, sobre todo en materia de perspectivas de desarrollo para sus empresas y economías, tendencias destacadas, riesgos y estrategias de crecimiento, entre otros puntos. Estas preguntas y respuestas, vistas en conjunto, permiten una vista panorámica de la escena local. Conociendo las percepciones de este grupo de ejecutivos ayer y hoy, permite desentrañar los movimientos que están haciendo y cuáles son las tendencias del mercado. Además, proporciona una comprensión ampliada de cómo cambia la mentalidad de los CEO en el tiempo, lo cual puede ser una herramienta muy valiosa para la previsión y la toma de decisiones.

Contáctenos

- Encontrar ubicación de oficinas kpmg.findOfficeLocations

- kpmg.emailUs

- Redes sociales @ KPMG kpmg.socialMedia

Puntos destacados del estudio basado en América del Sur

Tamaño de las empresas

de la muestra

Crecimiento y confianza

Estrategias de crecimiento

Recesión

Riesgos y prioridades

Propósito y ESG

Transformación digital

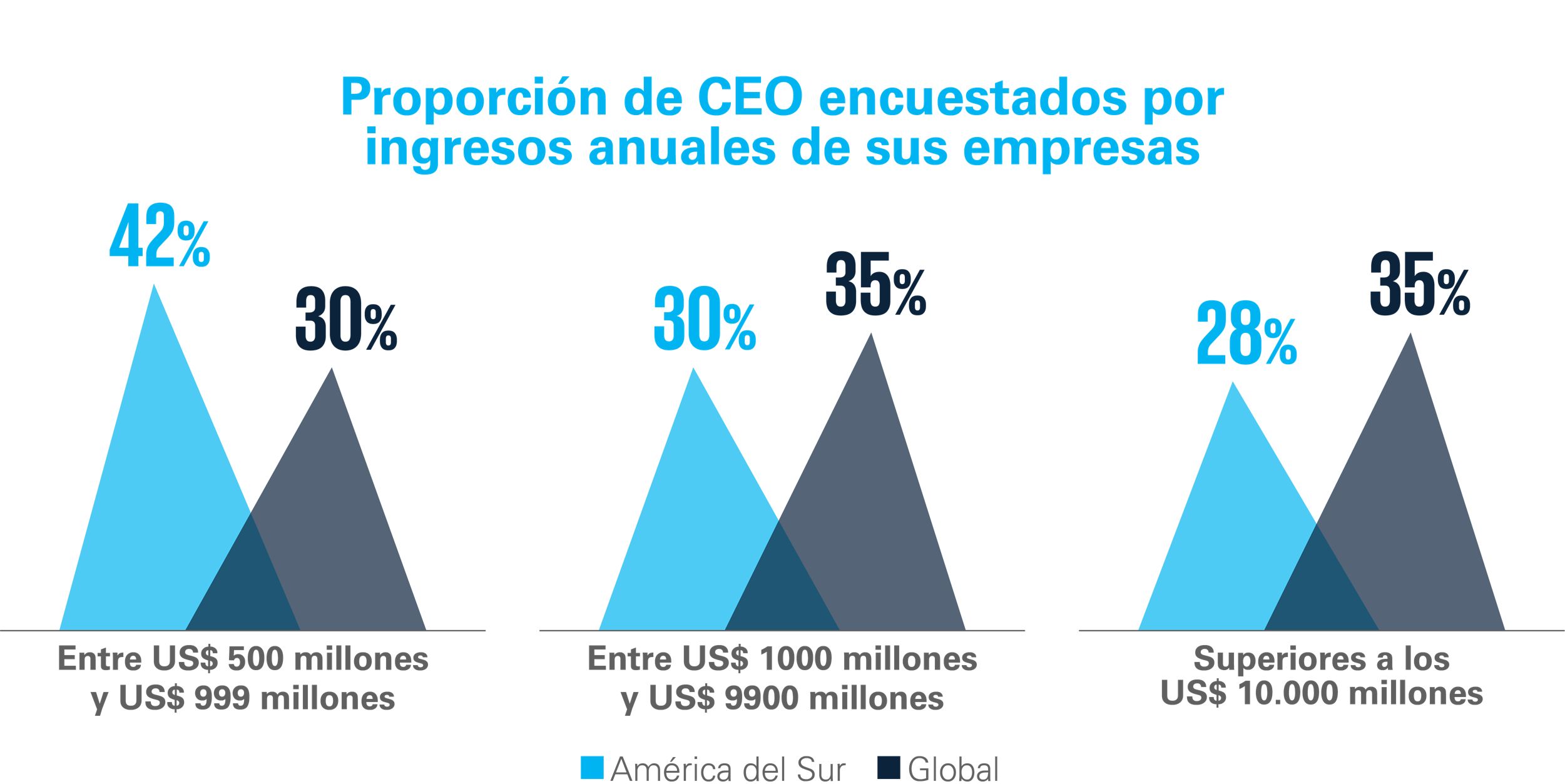

Tamaño de las empresas de la muestra:

Mientras un 42% de los CEO sudamericanos administra empresas con ingresos anuales que se ubican entre US$ 500 millones y US$ 999 millones, el 30% corresponde a empresas que generan entre US$ 1000 millones y US$ 9900 millones. Solo el 28% de los CEO administra compañías con ingresos superiores a los US$ 10.000 millones. En el estudio global (KPMG 2022 CEO Outlook), estas proporciones son similares (30%, 35% y 35% respectivamente).

Crecimiento y confianza:

El 85% de los CEO globales y el 91% de los sudamericanos confían en el crecimiento de sus empresas. En tanto, el 85% de los primeros y el 91% de los segundos confían en el crecimiento de los sectores en los que operan. En paralelo, el 69% de los ejecutivos sudamericanos y el 71% de los pertenecientes al grupo global es optimista respecto de la economía internacional.

Estrategias de crecimiento:

- Mientras el 31% de los CEO de Sudamérica y el 27% de los ejecutivos globales invertirán en alianzas estratégicas con terceros, un 19% de los primeros y el 22% de los segundos se enfocará en el crecimiento orgánico.

- La gestión del riesgo geopolítico preocupa más al grupo global (20%) que a los sudamericanos (12%).

- Para el 66% de los sudamericanos y el 67% de los CEO del grupo global la invasión a Ucrania por parte de Rusia, la crisis climática y el riesgo de estanflación tendrán un impacto en sus empresas.

- Los desafíos globales impactarán la estrategia de transformación digital de las empresas en la opinión del 75% de los sudamericanos y el 69% de la muestra global.

- Para el 57% de los CEOs sudamericanos y el 66% del grupo global, estos eventos pueden desembocar en riesgos que afecten la cadena de suministro.

Recesión

- En América del Sur, solo el 30% de los encuestados cree que habrá una recesión, en comparación con el 86% de la muestra global.

- Una gran parte de los CEO, 40% de los sudamericanos y 46% del grupo global, manifestaron que entre el 6% y el 10% de sus ganancias se verían afectadas por una posible recesión. En tanto, para el 73% de los líderes sudamericanos y para el 50% del grupo Global, el incremento de la productividad será la principal estrategia para enfrentar una recesión, seguida de la diversificación en la cadena de suministros.

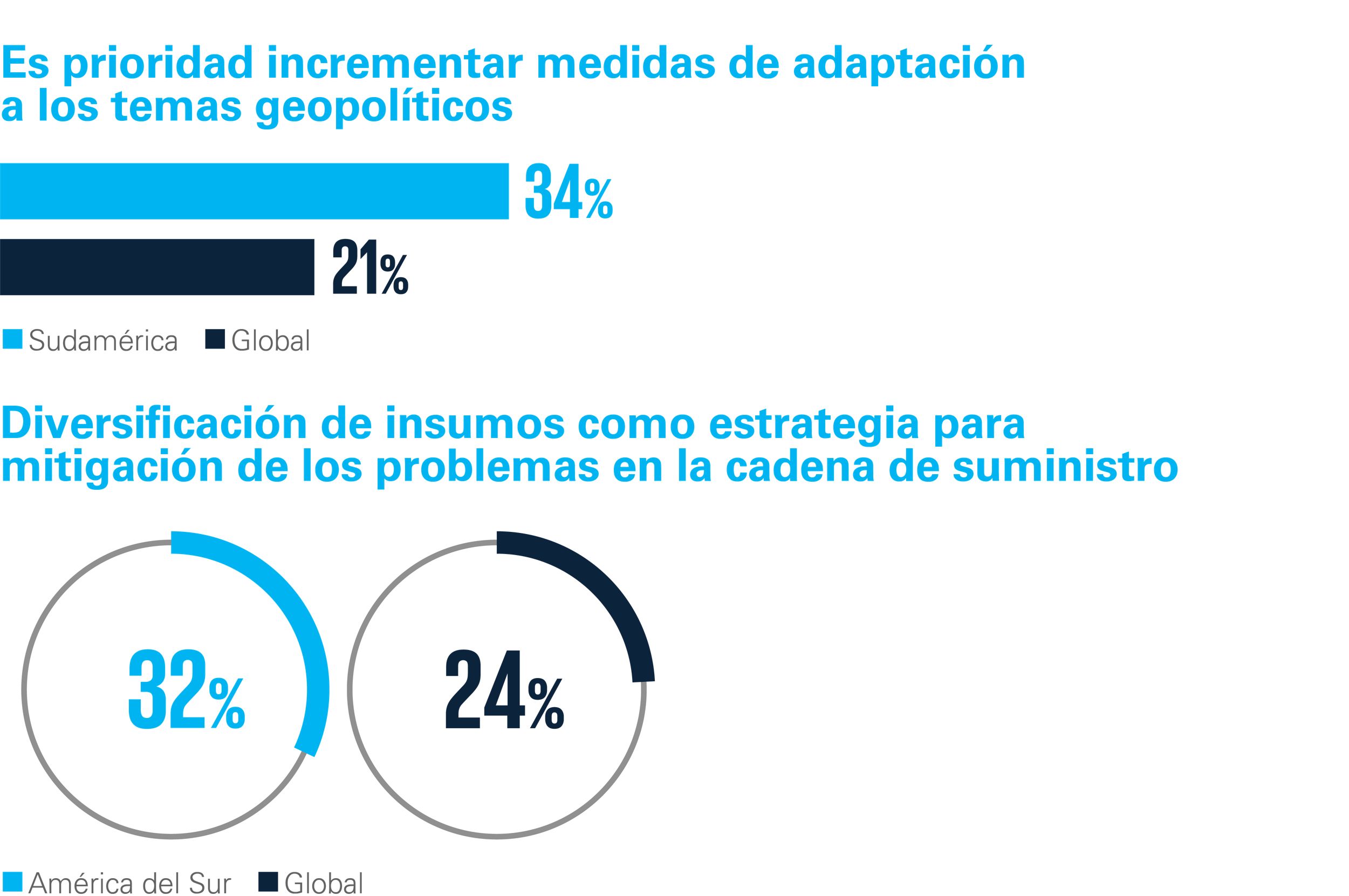

Riesgos y prioridades

- Para el 34% del grupo sudamericano y el 21% del grupo global, incrementar las medidas de adaptación a los temas geopolíticos será una prioridad. Asimismo, la diversificación de insumos como estrategia para mitigar los problemas en la cadena de suministros resultó ser más popular en América del Sur (32% de las respuestas) que en la muestra global (24%).

- La ejecución de iniciativas ESG fue la estrategia menos elegida (13% de los sudamericanos y 10% del grupo global).

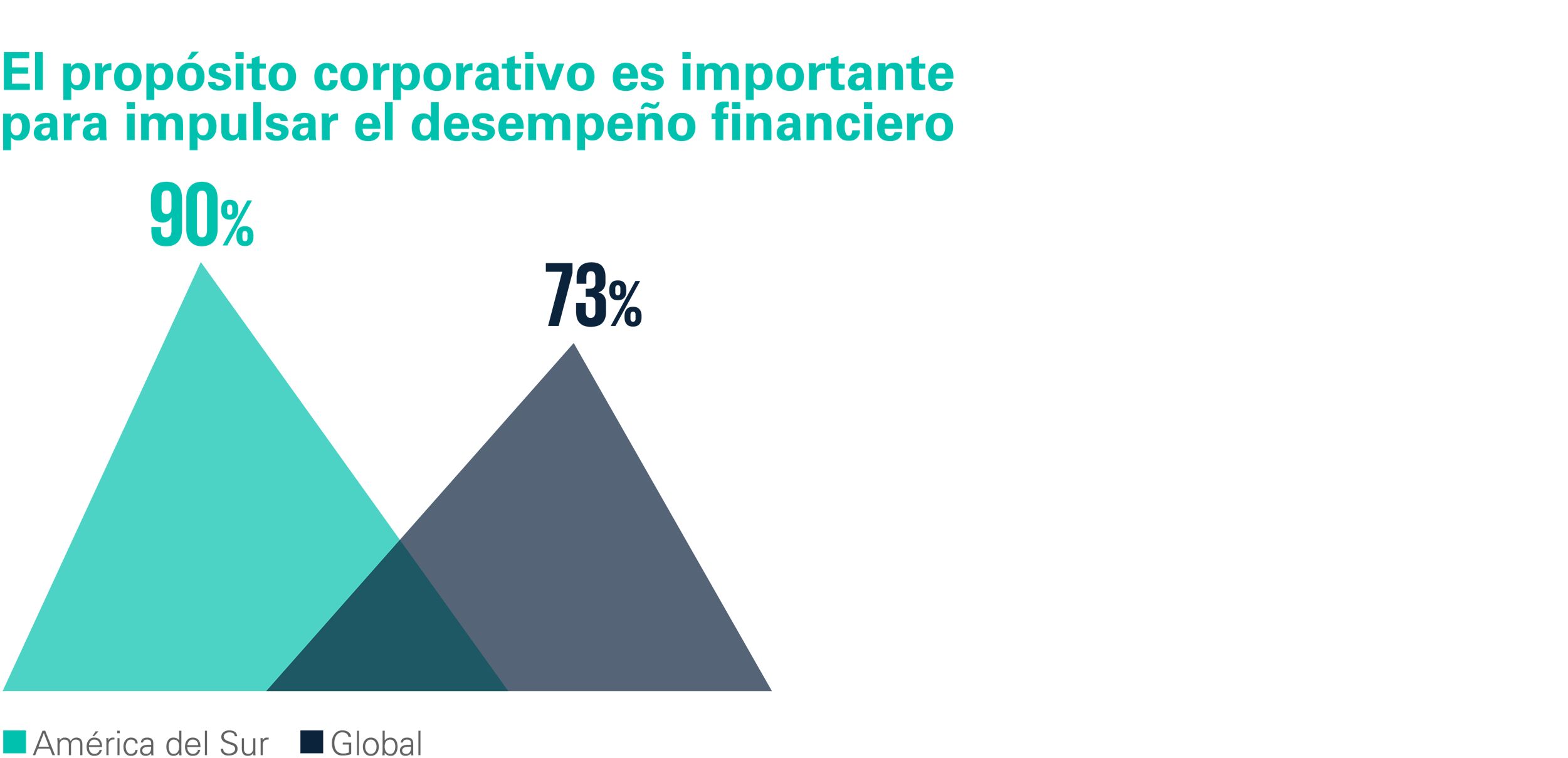

Propósito y ESG

- El propósito corporativo es importante para impulsar el desempeño financiero para el 90% de los líderes sudamericanos y el 73% de los ejecutivos del grupo global. Asimismo, para cerca de la mitad de los primeros y un tercio de los segundos, el principal impulsor para acelerar la estrategia ESG de las empresas será un enfoque proactivo de los problemas sociales, como una mayor inversión en salarios dignos, derechos humanos y una transición justa.

- El interés de las partes interesadas en el desempeño de la empresa en temas ESG continuará acelerándose.

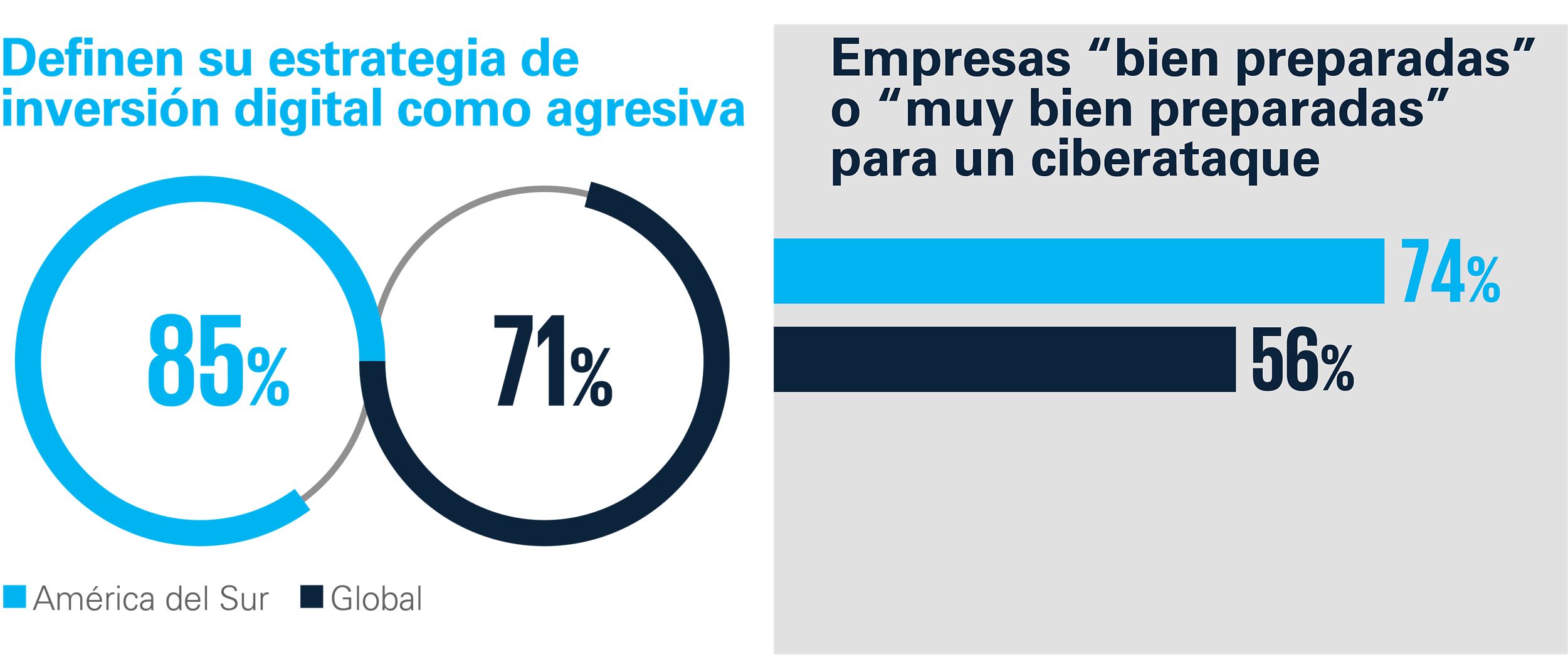

Transformación digital:

- Para el 85% de los sudamericanos y el 71% del grupo global, la estrategia de inversión digital que llevan adelante es “agresiva”.

- No obstante, para el 60% de los primeros y el 65% de los segundos uno de los problemas más importante en la transformación digital es “decidir la tecnología adecuada”.

- Finalmente, el 74% de los CEO de Sudamérica y el 56% de los CEO de la muestra global creen que sus empresas están “bien preparadas” o “muy bien preparadas” para un ciberataque.

© 2024 Copyright owned by one or more of the KPMG International entities. KPMG International entities provide no services to clients. All rights reserved.

KPMG refers to the global organization or to one or more of the member firms of KPMG International Limited (“KPMG International”), each of which is a separate legal entity. KPMG International Limited is a private English company limited by guarantee and does not provide services to clients. For more detail about our structure please visit https://kpmg.com/governance.

Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.