Los consumidores dan una fuerte señal respecto del regreso a la escuela.

En mayo de 2021, KPMG encuestó a 1.000 consumidores de todo Estados Unidos para conocer los efectos de COVID-19 en su gasto previsto para el regreso a la escuela, la enseñanza presencial frente a la virtual y las tendencias anticipadas de compra, entre ellas las de las tiendas físicas frente a las tiendas en línea. Alrededor de 335 encuestados indicaron que harían compras en este sentido.

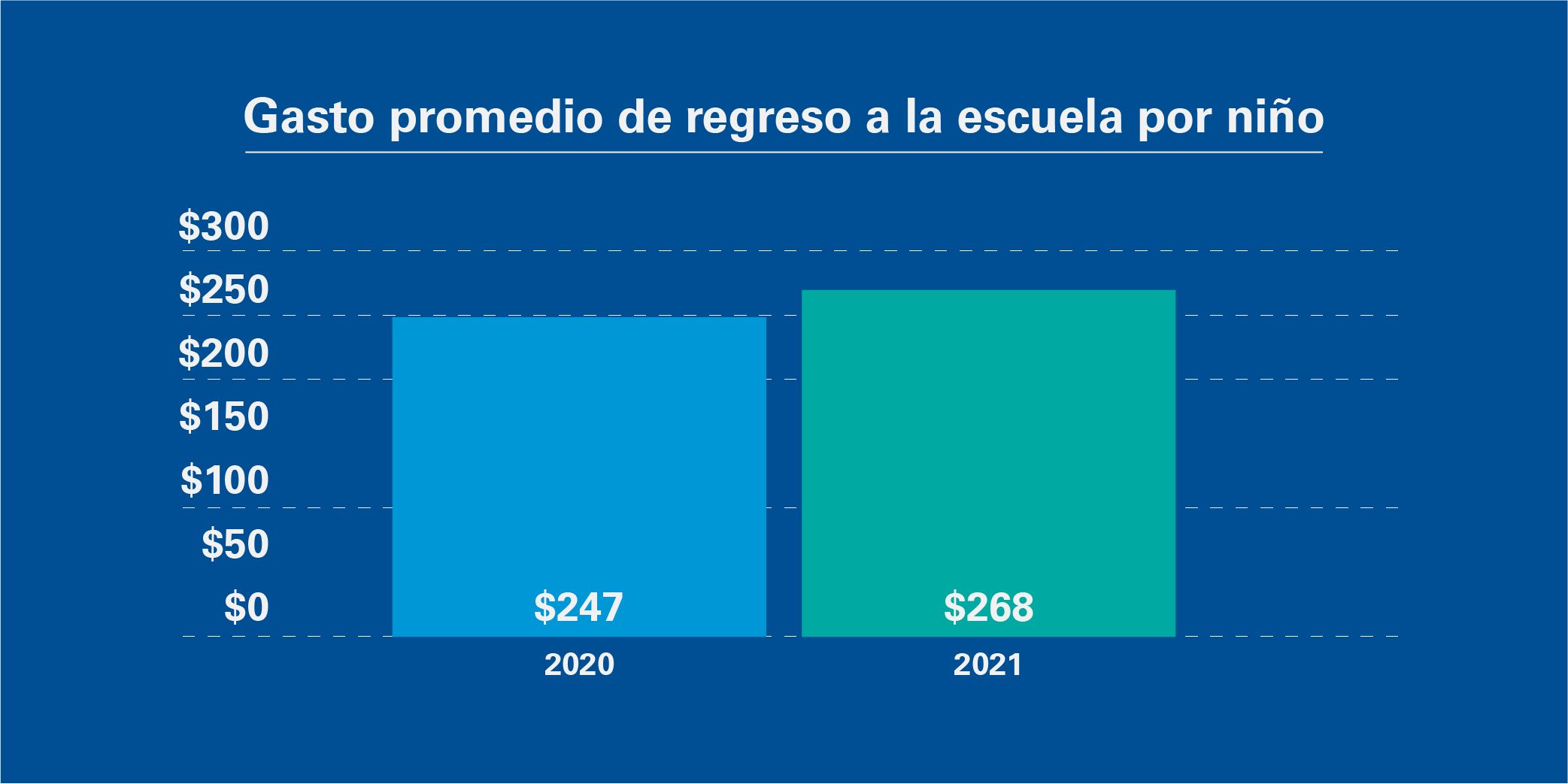

Se espera que aumente el gasto de regreso a la escuela

Los padres indican que es probable que gasten más en útiles escolares que el año pasado. El aumento interanual esperado podría ser del 9%. Se anticipa que el gasto será impulsado por una presencia mayor de estudiantes en preescolar (+32% por ciento interanual) y de universitarios (+13% interanual).

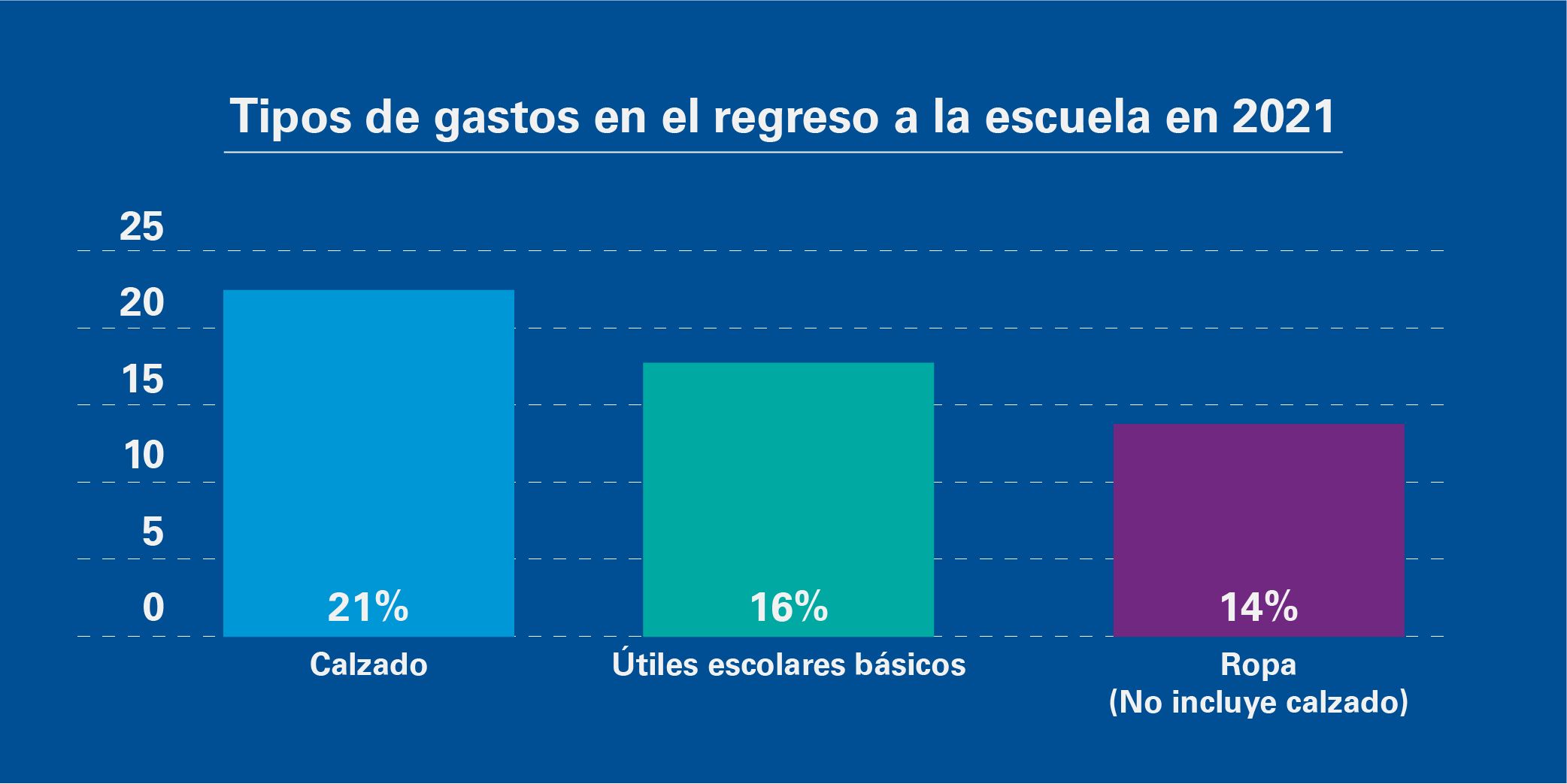

Las categorías que más se beneficiarán del regreso a la enseñanza presencial parecen ser los artículos más "tradicionales" relacionados con la escuela, como calzado, ropa (sin incluir calzado) y útiles escolares. Estos elementos también marcan los mayores aumentos porcentuales en los presupuestos de útiles escolares de los padres.

Nota(s): (a) KPMG realizó una encuesta a más de 1000 consumidores en Estados Unidos y formuló las preguntas "¿Cuánto planea gastar en útiles escolares por niño en el regreso a la escuela (incluida vestimenta y uniformes)?", “Usted indicó que tiene adultos en edad universitaria viviendo en su hogar. ¿Cuánto planea gastar en útiles escolares por estudiante en edad universitaria (incluida la vestimenta y los uniformes)?" y "¿Cómo espera gastar su dinero este año en comparación con el año pasado?" (b) N = 335 encuestados dijeron que comprarían útiles escolares.

Fuente: (1) Encuesta al consumidor de KPMG, realizada en mayo de 2021

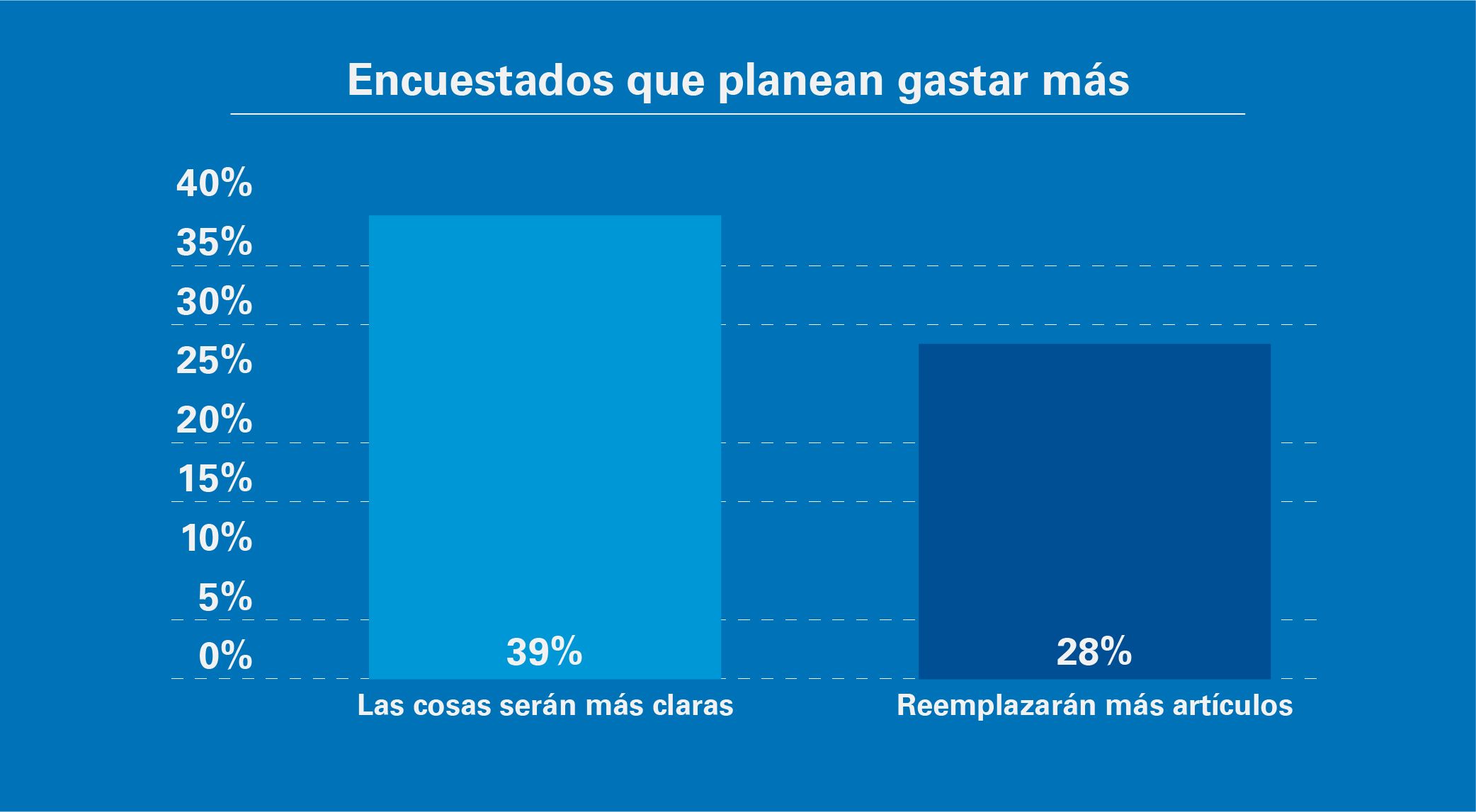

Los consumidores esperan pagar más

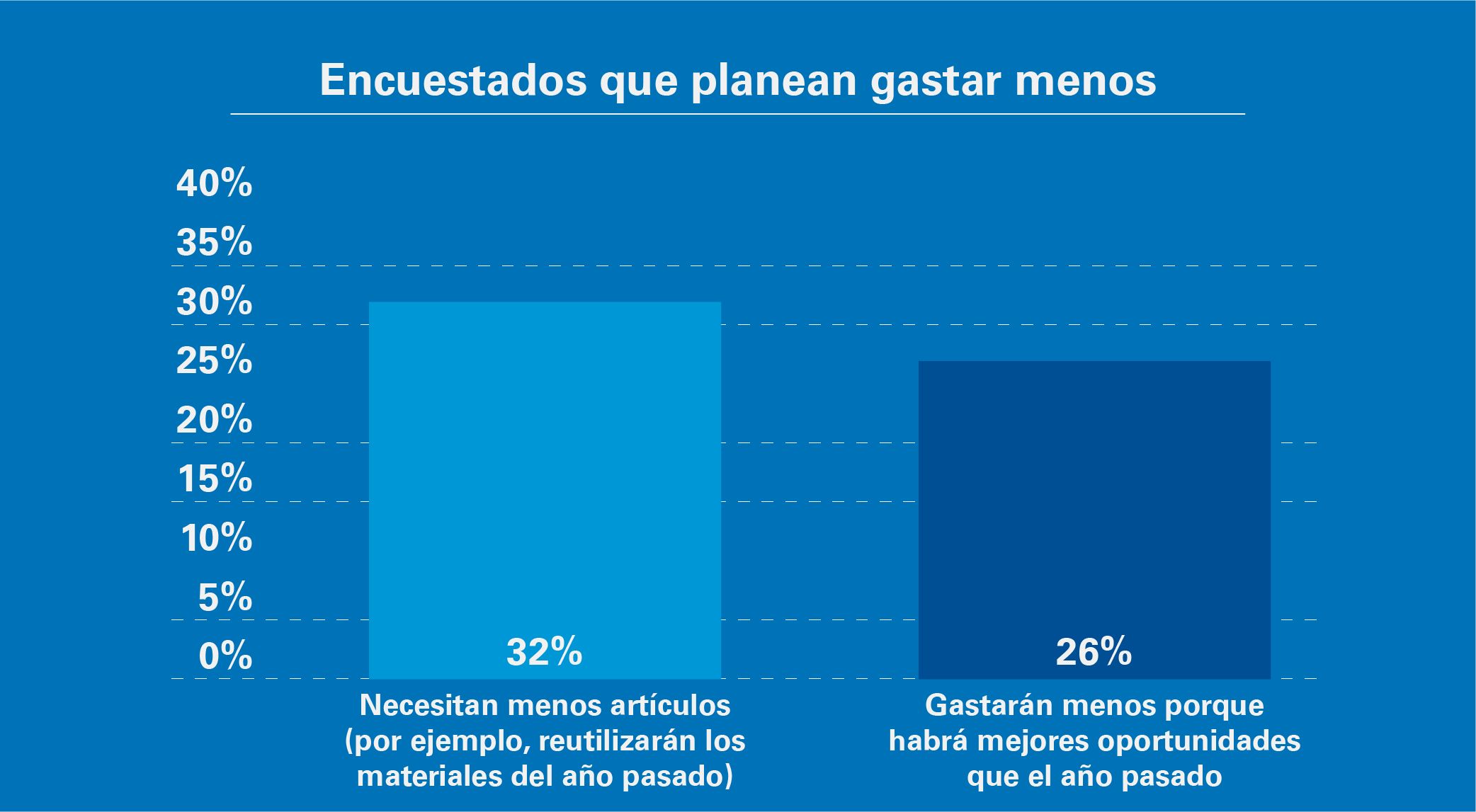

Algunos tienen la expectativa de que los artículos serán más caros en esta temporada. Entre los encuestados que planean gastar más por niño, el 39% cree que las cosas serán más caras en 2021. De los padres que esperan gastar menos por hijo, el 32% dice que necesita menos artículos.

Notas: (a) KPMG realizó una encuesta a más de 1000 consumidores en Estados Unidos y les hizo preguntas relacionadas con la compra de útiles escolares, "¿Por qué planea gastar menos por niño?", "¿Por qué planea gastar más por niño?" (b) N = 335 encuestados dijeron que comprarían útiles escolares; N = 210 encuestados dijeron que gastarían más en un niño; N = 146 encuestados dijeron que gastarán menos en un niño.

Fuentes: (1) Encuesta al consumidor de KPMG, realizada en mayo de 2021

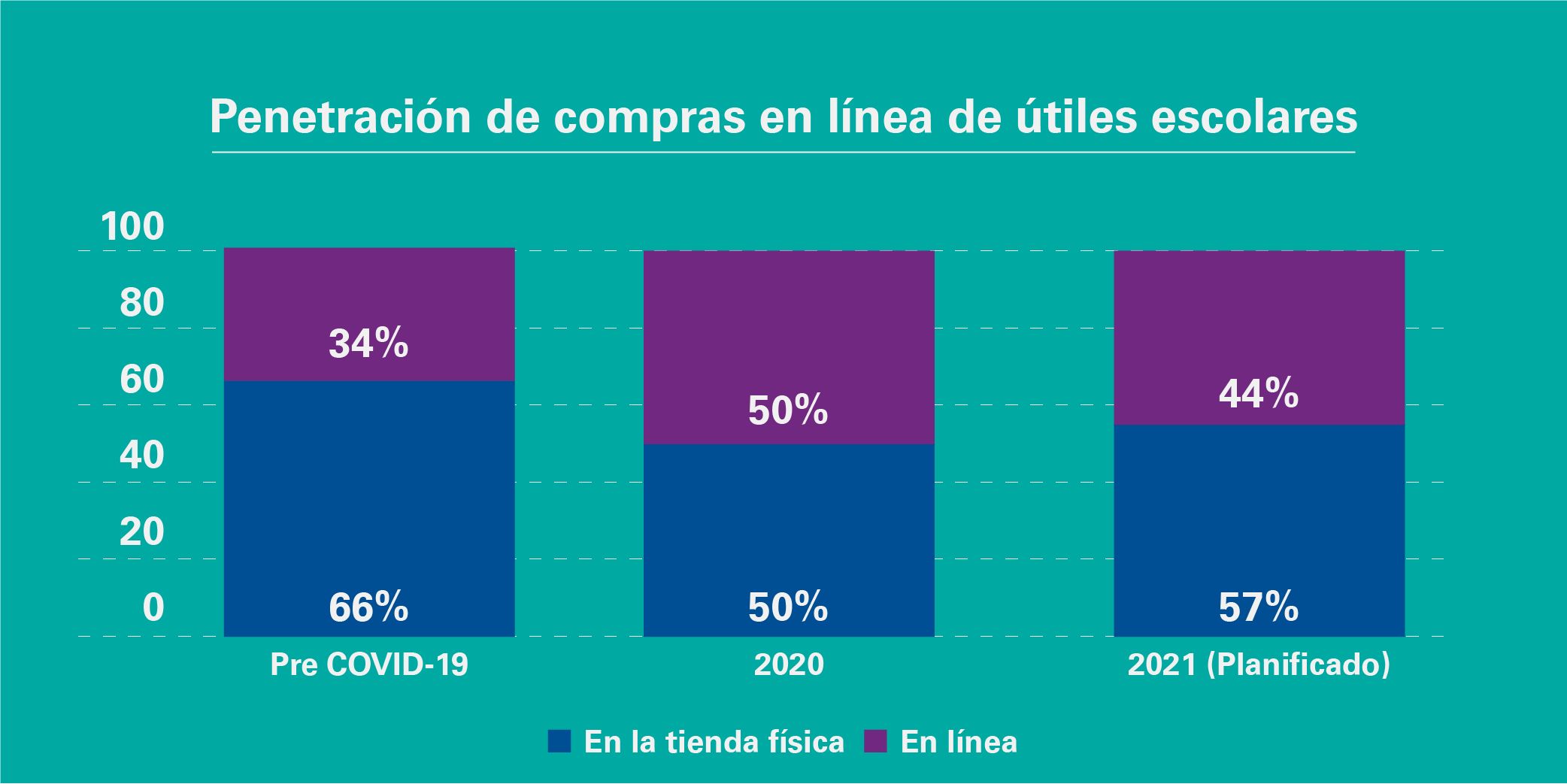

Los minoristas que venden en línea siguen ganando participación en el mercado

Se prevé que la penetración de las compras en línea de productos relacionados con el regreso a la escuela aumente en un 30% desde los niveles anteriores a la pandemia de COVID-19 (44% en 2021 versus 34% por ciento en 2020). Es probable que continúe la tendencia de comprar útiles escolares en línea, impulsada por el hecho de que los consumidores siguen incrementando sus compras por este medio.

Notas: (a) KPMG realizó una encuesta a más de 1 000 consumidores en Estados Unidos y formuló la pregunta: "¿Cómo espera comprar en 2021 para el regreso a la escuela en comparación con el año pasado y antes de la pandemia de COVID-19?" (b) N = 335 encuestados dijeron que comprarían útiles escolares.

Fuentes: (1) Encuesta al consumidor de KPMG, realizada en mayo de 2021

La serie de encuestas sobre el pulso del consumidor de KPMG explora temas clave emergentes en torno al comportamiento del consumidor, los patrones de compra y la economía. Cada encuesta se hace a 1000 consumidores estadounidenses que representen todas las demografías, con preguntas oportunas sobre las próximas compras y las condiciones económicas. Realizamos las encuestas para ayudar a nuestros clientes a comprender a los consumidores, descubrir las señales de cambio, crear una base para transformar sus negocios y ubicarlos donde los clientes se encuentran.

© 2024 Copyright owned by one or more of the KPMG International entities. KPMG International entities provide no services to clients. All rights reserved.

KPMG refers to the global organization or to one or more of the member firms of KPMG International Limited (“KPMG International”), each of which is a separate legal entity. KPMG International Limited is a private English company limited by guarantee and does not provide services to clients. For more detail about our structure please visit https://kpmg.com/governance.

Member firms of the KPMG network of independent firms are affiliated with KPMG International. KPMG International provides no client services. No member firm has any authority to obligate or bind KPMG International or any other member firm vis-à-vis third parties, nor does KPMG International have any such authority to obligate or bind any member firm.