M&A Predictor Belgium

M&A Predictor Belgium

De afgenomen interesse om deals te sluiten weerspiegelt het algemene klimaat op het vlak van fusies en overnames (M&A) sinds de Brexit. De impact hiervan is evenwel nog niet merkbaar in het aantal zaken dat nog in de pijplijn zit.

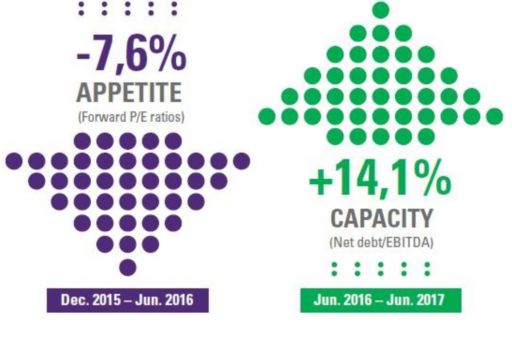

Zes maanden geleden zagen we in België een hogere M&A-appetijt voor de tweede helft van 2015, en over de voorbije twaalf maanden was er inderdaad een aanhoudende toename waarneembaar (4,1%). Momenteel wijzen analisten echter op lagere verwachtingen ten aanzien van Belgische fusies en overnames, met koers-winstverhoudingen die in juni 2016 7,6% lager lagen dan aan het begin van het jaar. De daling is meer uitgesproken voor grotere ondernemingen dan voor kleinere (-7,8% tegen -4,8%). Die trend is vooral toe te schrijven aan een lager investeerdersvertrouwen in de eerste twee maanden van 2016 en recenter aan het Brexit-referendum, dat onzekerheid veroorzaakte op de effectenmarkten, vooral in Europa. Ondanks deze terugval in de M&A-appetijt blijft het aantal gesloten deals stabiel in vergelijking met de voorbije zes maanden.

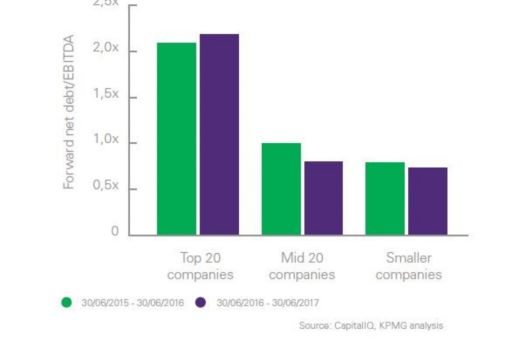

Afgaande op de verhouding nettoschuld/ EBITDA zien we een hogere financieringscapaciteit voor Mid 20-bedrijven, terwijl de capaciteit licht daalt voor grotere bedrijven. Ook zien we een groeiende financieringscapaciteit bij kleinere bedrijven.

Wat is de M&A Predictor van KPMG?

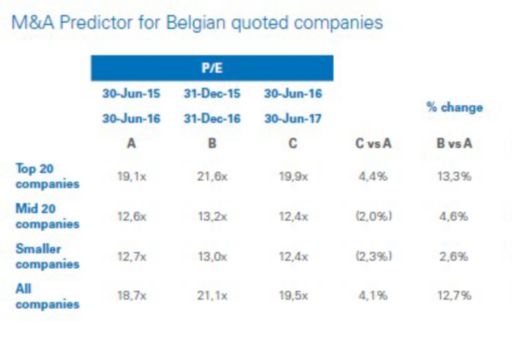

De M&A Predictor van KPMG is een tool die klanten-bedrijven helpt om trends in fusies en overnames te voorspellen. De tool evalueert de appetijt en capaciteit voor M&A-deals door belangrijke indicatoren te volgen en deze twaalf maanden vooruit te projecteren. De stijging of daling van de geschatte koers-winstverhoudingen vormt een goede indicator voor het algemene marktvertrouwen, terwijl de verhouding tussen nettoschuld en EBITDA (winst vóór aftrek van interesten, belastingen, afschrijvingen en waardeverminderingen) helpt bij het meten van de capaciteit van bedrijven om toekomstige overnames te financieren. De Predictor omvat de ratio's voor Belgische beursgenoteerde bedrijven. Bedrijven waarvan de winstramingen niet voorhanden zijn worden uitgesloten van de analyses, evenals uitschieters. De bedrijven worden ingedeeld in drie groepen (Top 20, Mid 20 en kleiner) op basis van hun beurskapitalisatie op 30 juni 2016.

“Onmiddellijk na het EU-referendum in het VK zagen we een tijdelijke daling van de appetijt. Wat niet wegneemt dat er ongeveer evenveel deals werden afgerond als in de loop van de zes maanden ervoor.”

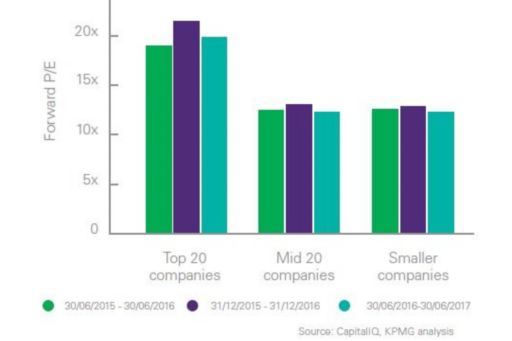

Voor alle categorieën van bedrijven zijn de geschatte koers-winstverhoudingen in de tweede helft van 2015 gestegen en sinds begin 2016 gedaald. De daling die we in de eerste helft van 2016 optekenden is het hoogst voor Top 20-bedrijven en het laagst voor kleinere bedrijven.

De algehele financieringscapaciteit is verbeterd, maar we zien gemengde resultaten voor de verschillende categorieën van bedrijven. Analisten schatten dat de financieringscapaciteit licht afneemt voor Top 20-bedrijven, verbetert voor Mid 20-bedrijven en verbetert voor kleine bedrijven.

In de eerste zes maanden van 2016 werden ongeveer evenveel deals gesloten als in de vorige periode. Ook de mediaanwaarde van de deals nam toe tijdens de eerste twee kwartalen van 2016.

Lees de andere artikelen

- Ondanks nieuwe uitdagingen hebben CEO's vertrouwen in groei door transformatie

- Terug naar de natuur met Spa

- De stille innovatie van bpost

- Digitale reiziger

- Consumer Currents: Off the shelf

- De dataficatie van HR

- KAVE-ecosysteem ontsluit het potentieel van Big Data

- HR in the Cloud: geen half werk aub

- Vlaamse biotech verovert de wereld

Ga terug naar de overzichtspagina

© 2024 KPMG Central Services, een Belgische vennootschap onder firma ("VOF/SNC") en lid van de KPMG wereldwijde organisatie van zelfstandige ondernemingen die verbonden zijn aan KPMG International Limited, een "private English company limited by guarantee". Alle rechten voorbehouden.

Ga voor meer informatie over de wereldwijde structuur van KPMG naar https://kpmg.com/governance.