Wetsvoorstel wijzigingen Nederlands fiscale-eenheidsregime

Wetsvoorstel wijzigingen Nederlands

De jurisprudentie en regelgeving ten aanzien van de Nederlandse fiscale eenheid is volop in beweging.

De jurisprudentie en regelgeving ten aanzien van de Nederlandse fiscale eenheid is volop in beweging. In de vorige editie van deze newsletter bespraken wij dat op basis van een recent Europees arrest (Groupe Steria) mogelijk de zogenoemde per-elementbenadering kan worden overwogen. Op deze plaats gaan wij in op het wetsvoorstel dat vorige maand is ingediend naar aanleiding van eerdere jurisprudentie van het Europese Hof van Justitie (HvJ EU).

Codificatie jurisprudentie HvJ EU

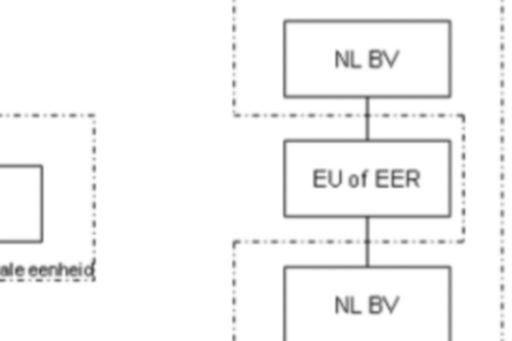

Het HvJ EU oordeelde vorig jaar dat de Nederlandse fiscale eenheid strijdig was met Europees recht door de fiscale eenheid te weigeren tussen: 1) Nederlandse zustervennootschappen van een in België of een andere EU- of EER-lidstaat gevestigde moedermaatschappij en 2) een Nederlandse moedermaatschappij en haar kleindochtermaatschappij(en) die word(t)(en) gehouden door een in België of een andere EU- of EER-lidstaat gevestigde dochtermaatschappij. Hieronder worden beide situaties weergegeven.

Naar aanleiding van het arrest van het HvJ EU heeft de staatssecretaris met dagtekening 16 december 2014 een besluit uitgevaardigd waarin het vormen van een fiscale eenheid in bovenstaande situaties onder voorwaarden wordt goedgekeurd. Het recent gepubliceerde wetsvoorstel is voor een belangrijk deel een codificatie daarvan.

Bijzonderheden

Op basis van het wetsvoorstel dienen de in Nederland gevestigde gevoegde vennootschappen – evenals onder de huidige regeling – een ononderbroken verticale keten te vormen. Dit betekent dat geen fiscale eenheid kan worden gevormd tussen een Nederlandse moedermaatschappij en haar Nederlandse kleindochtermaatschappij indien deze kleindochtermaatschappij wordt gehouden door een niet-gevoegde in Nederland gevestigde dochtermaatschappij. Indien deze in Nederland gevestigde dochtermaatschappij echter wordt verplaatst naar een andere EU- of EER-lidstaat, bijvoorbeeld België, dan kan in beginsel wel een fiscale eenheid worden gevormd.

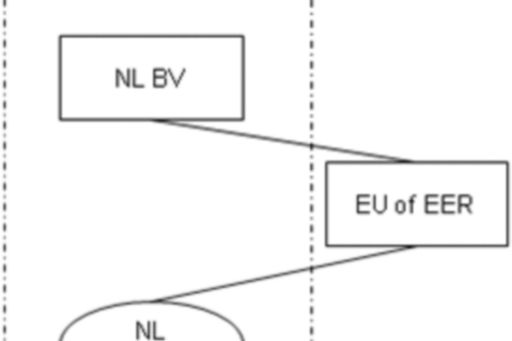

Ten opzichte van genoemd besluit bevat het wetsvoorstel een aantal specifieke bepalingen om dubbele verliesneming en dubbeltellingen te voorkomen en stelt het daarnaast – als extra voorwaarde voor het vormen van bepaalde fiscale eenheden – dat de EU- of EER-vennootschap in bovengenoemde situaties geen vaste inrichting heeft in Nederland.

Indien wel sprake is van een dergelijke vaste inrichting, kan deze onder voorwaarden wel onderdeel zijn van een Nederlandse fiscale eenheid maar kan de EU- of EER-vennootschap niet de vereiste ‘schakel’ vormen tussen de gevoegde Nederlandse vennootschappen. Onderstaande figuur geeft de situatie weer waarin een vaste inrichting kan worden gevoegd in een fiscale eenheid.

Bezitsvereiste

Het wetsvoorstel bevat ook een wijziging ten aanzien van het zogenoemde bezitsvereiste. Op basis van de huidige wettekst dient een moedermaatschappij (on)middellijk ten minste 95% van de juridische en economische eigendom van de aandelen in een te voegen Nederlandse vennootschap te bezitten. De Hoge Raad acht voor de aanwezigheid van juridische eigendom de materiële zeggenschap doorslaggevend.

In het wetsvoorstel is opgenomen dat een moedermaatschappij voortaan – voor bestaande situaties na een overgangstermijn van twee jaar – ten minste 95% van de gehele juridische en economische eigendom van de aandelen moet bezitten. Door deze wijziging kan een dochtervennootschap waarvan de zeggenschap is ondergebracht in een Stichting Administratiekantoor (‘STAK’) doorgaans niet meer worden gevoegd in een fiscale eenheid. Lees meer.

Mark Bos en Mark Foesenek

Ga naar de overzichtspagina

© 2024 KPMG Central Services, a Belgian general partnership ("VOF/SNC") and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.