Ende Juni kam es zu einer vorläufigen politischen Einigung zwischen Europäischer Kommission, Europäischem Rat und Europäischem Parlament hinsichtlich der neuen Richtlinie für die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD1). Sie wird die derzeit gültige EU-Richtlinie über die Angabe nichtfinanzieller Informationen („Non-Financial Reporting Directive“, „NFRD“) ersetzen. Die österreichische Gesetzgebung hat die EU-Richtlinie innerhalb von 18 Monaten nach Veröffentlichung (auskunftsgemäß bis Ende dieses Jahres) umzusetzen.

Wer ist von der Neuregelung betroffen?

In den Anwendungsbereich der verpflichtenden Nachhaltigkeitsberichterstattung gemäß CSRD fallen nunmehr sämtliche kapitalmarktnotierte Unternehmen (ausgenommen Kleinstunternehmen2, unabhängig von ihrem Sitz) sowie alle „großen“ Unternehmen mit Sitz in einem EU-Mitgliedstaat.

Als groß gelten jene Unternehmen, die zwei der folgenden drei Größenkategorien in zwei aufeinander folgenden Geschäftsjahren erfüllen:

- > 250 Mitarbeiter:innen

- > EUR 40 Mio Umsatzerlöse

- > EUR 20 Mio Bilanzsumme

Darüber hinaus werden auch Nicht-EU-Unternehmen zur Nachhaltigkeitsberichterstattung verpflichtet, sofern diese in der EU einen Umsatz von mehr als EUR 150 Mio erzielen und mindestens eine EU-Tochtergesellschaft (die groß oder börsennotiert ist) oder eine große Zweigniederlassung (erzielter Umsatz in der EU von mehr als EUR 40 Mio) in der EU haben.

Tochterunternehmen können gemäß der Richtlinie von einer Befreiungsregelung Gebrauch machen, wenn diese in einen konsolidierten Nachhaltigkeitsbericht eines übergeordneten Mutterunternehmens einbezogen werden, der die Anforderungen der CSRD erfüllt und der Lagebericht einen entsprechenden Verweis auf den befreienden Bericht enthält.

Diese Ausnahme gilt nicht für große kapitalmarktnotierte Unternehmen.

Ab wann gilt die Berichtspflicht?

Die Vorschriften gemäß CSRD sind ab 1. Jänner 2024 stufenweise anzuwenden (Abbildung 1): Die verpflichtende Anwendung der CSRD beginnt ab dem Geschäftsjahr, das am/nach dem 1. Jänner 2024 beginnt (dh die Berichterstattung/Offenlegung erfolgt somit in 2025 für das Geschäftsjahr 2024), für große Unternehmen von öffentlichem Interesse (PIEs) mit mehr als 500 Mitarbeiter:innen, die derzeit bereits der Berichtspflicht nach der aktuell gültigen Richtlinie über die Angabe nichtfinanzieller Informationen (NFRD) unterliegen.

Für andere große Unternehmen, die derzeit nicht der NFRD unterliegen, fällt der Zeitpunkt der Erstanwendung auf Geschäftsjahre beginnend ab dem 1. Jänner 2025. Börsennotierte KMU (mit Ausnahme der Kleinstunternehmen) wenden die CSRD grundsätzlich auf Geschäftsjahre beginnend ab dem 1. Jänner 2026 an, allerdings besteht für diese Unternehmen die Möglichkeit zu einem „Opting Out“ bis 2028, dh einer weiteren Befreiung für diesen Zeitraum. Nicht EU-Unternehmen, die gemäß den beschriebenen Kriterien im Anwendungsbereich der CSRD liegen, wenden diese auf konsolidierter Ebene aus Sicht des obersten Nicht-EU Mutterunternehmens für Geschäftsjahre beginnend ab dem 1. Jänner 2028 an.

Anforderung an die Berichterstattung

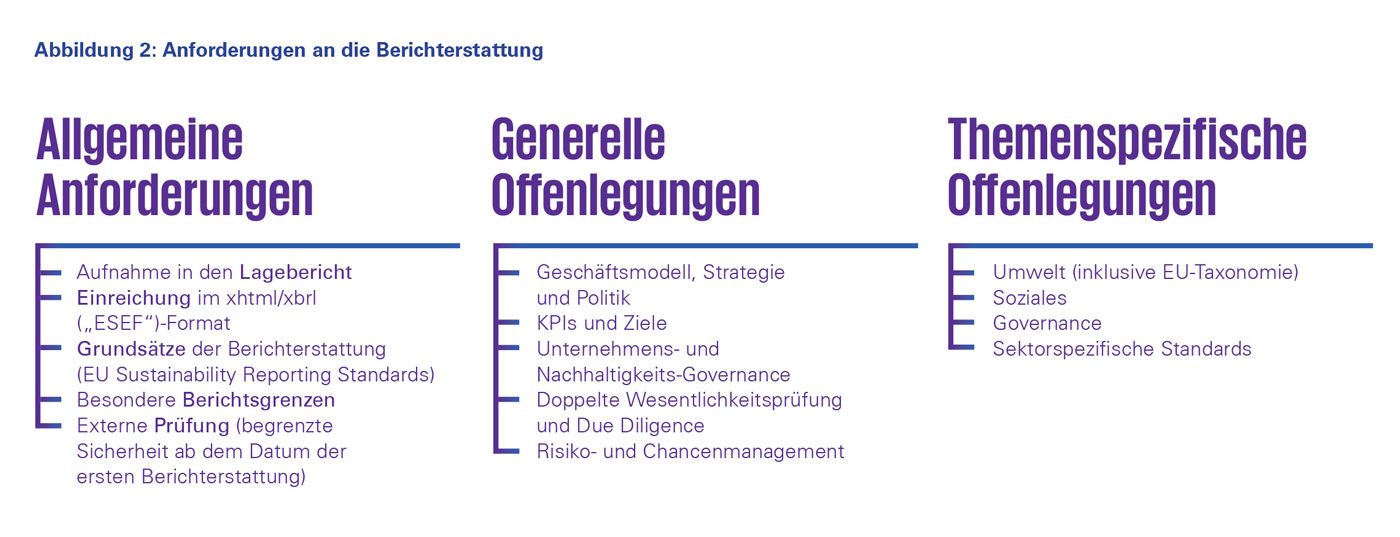

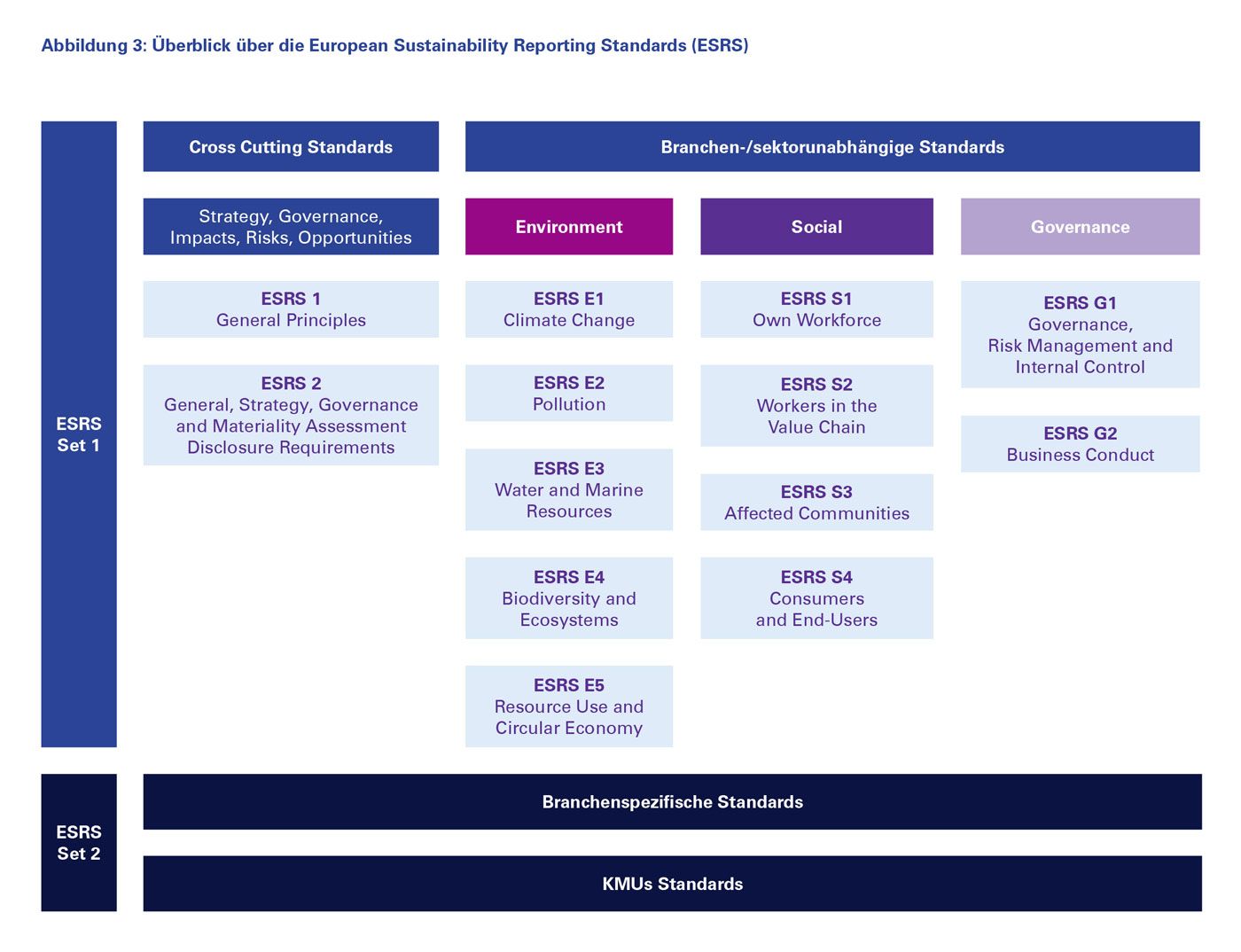

Die formalen und inhaltlichen Anforderungen an die Nachhaltigkeitsberichterstattung in allgemeiner Form gemäß CSRD lassen sich in die drei Säulen in Abbildung 2 gliedern. In Ergänzung zu den allgemeinen Vorschriften der CSRD soll der konkrete Inhalt der Nachhaltigkeitsberichterstattung durch Standards definiert werden, die von der Europäischen Kommission als delegierter Rechtsakt geregelt werden. In diesem Zusammenhang wurden die „EU Sustainability Reporting Standards“ („ESRS“)3 durch die EFRAG („European Financial Reporting Advisory Group“) bereits zu einem großen Teil als Entwurf ausgearbeitet und zur öffentlichen Kommentierung offengelegt (siehe Abbildung 3 auf der folgenden Seite). Diese beinhalten detaillierte Vorschriften für die Angabe von Nachhaltigkeitsinformationen zu Umwelt-, Sozial- und Governance Themen und gliedern sich in zwei bereichsübergreifende Cross Cutting Standards sowie elf themenspezifische Standards, zu denen bereits Entwürfe vorliegen. Außerdem sollen bis 2024 ergänzende sektorspezifische Standards sowie spezifische Standards für KMU verabschiedet werden, um zusätzliche jeweils spezifische Anforderungen zu adressieren.

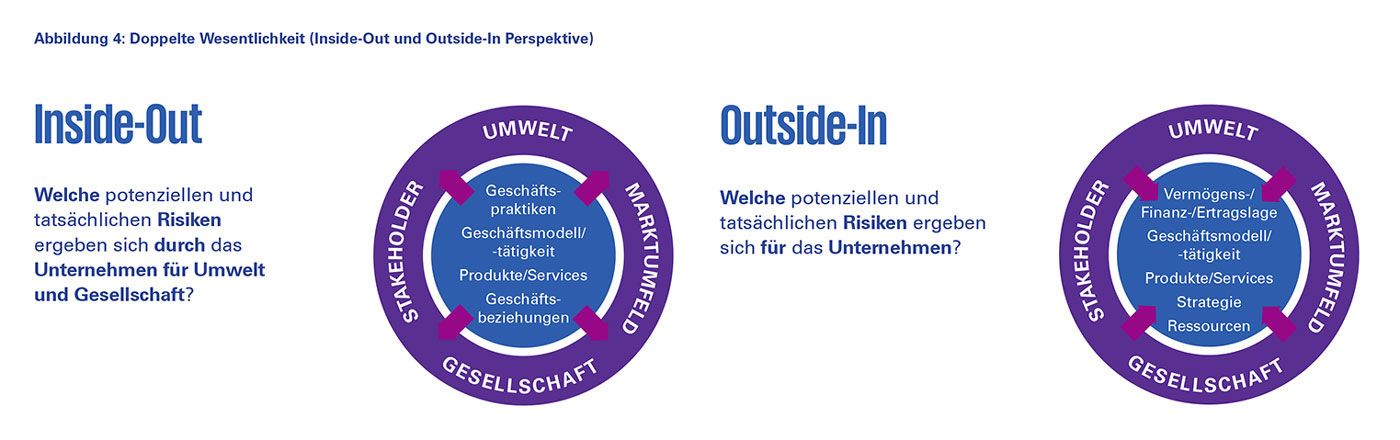

Konzept der doppelten Wesentlichkeit und Berichtsgrenzen zur Identifikation berichtspflichtiger Themen

Ein zentrales Element im Rahmen der Neuregelung der Nachhaltigkeitsberichterstattung ist das Konzept der sogenannten „doppelten Wesentlichkeit“, das als verpflichtende Grundlage zur Ermittlung der wesentlichen notwendigen Angaben dient. Demnach sind einerseits all jene nachhaltigkeitsbezogenen Auswirkungen (Themen) der Tätigkeiten des Unternehmens auf Umwelt sowie Gesellschaft (sogenannte „Inside-out“ Perspektive) und andererseits alle wesentlichen Auswirkungen von Nachhaltigkeitsaspekten auf den Geschäftsverlauf, das Geschäftsergebnis und die Lage des Unternehmens (sogenannte „Outside-in“ Perspektive) zu ermitteln und zu berichten (Abbildung 4).

Unternehmen müssen somit nicht nur bewerten, was für das Unternehmen selbst wesentlich ist (Outside-inPerspektive), sondern auch, wie das Unternehmen die Menschen und den Planeten beeinflusst (Inside-outPerspektive).

Zusätzlich zur Anwendung des Konzeptes der doppelten Wesentlichkeit ist bei der Ermittlung und Offenlegung relevanter Nachhaltigkeitsinformationen ebenso die sogenannte „Berichtsgrenze“ zu beachten. Vergleicht man die Nachhaltigkeitsberichterstattung zur klassischen Finanzberichterstattung im Rahmen des Abschlusses, der Grundlage für den Lagebericht ist, in den die Nachhaltigkeitsberichterstattung künftig aufzunehmen ist, unterliegt diese erweiterten Berichtsgrenzen. Die Berichtsgrenze umfasst nämlich sowohl die Aktivitäten des berichtenden Unternehmens und basiert auf dem Umfang des Abschlusses („Konsolidierungskreis“), der der Lageberichterstattung zugrunde liegt, als auch zusätzlich auf der vor- und nachgelagerten Wertschöpfungskette. Assoziierte Unternehmen und Joint Ventures finden abweichend von der klassischen Finanzberichterstattung in der Nachhaltigkeitsberichterstattung nicht nur anteilig Berücksichtigung, sondern werden als Teil der Up-Stream und Down-Stream Wertschöpfungskette angesehen. Im Detail bedeutet dies, dass die Berichterstattung um wesentliche Nachhaltigkeitsaspekte zu erweitern ist, die sich bei Unternehmen in dieser Wertschöpfungskette ergeben, die mit dem Unternehmen durch direkte oder indirekte Geschäftsbeziehungen verbunden sind.

Ist eine Datenerhebung nicht möglich, müssen fehlende Informationen anhand angemessener und vertretbarer Daten näherungsweise ermittelt werden. Für die ersten drei Jahre der Anwendung ist gemäß CSRD eine Best-Effort-Escape Klausel für Informationen zur Wertschöpfungskette, die dem Unternehmen nicht vorliegen, vorgesehen.

In diesem Fall müssen die Unternehmen die zur Beschaffung der fehlenden Informationen unternommenen Anstrengungen, die Gründe, warum die Informationen nicht beschafft werden konnten, und die Pläne zur künftigen Behebung des Mangels erläutern.

Prüfungspflichten zur Nachhaltigkeitsberichterstattung

Die CSRD sieht eine inhaltliche Prüfung der veröffentlichten Nachhaltigkeitsberichterstattung mit begrenzter Sicherheit („limited assurance“) ab dem Datum der ersten Berichterstattung vor. Innerhalb von sechs Jahren nach Inkrafttreten der CSRD ist ein Übergang auf eine inhaltliche Prüfung mit hinreichender Sicherheit („reasonable assurance“) vorgesehen. Die CSRD räumt den Mitgliedsstaaten die Wahl ein, einen anderen Wirtschaftsprüfer als den, der die gesetzliche Abschlussprüfung durchführt, für die Prüfung der Nachhaltigkeitsberichterstattung zuzulassen. Darüber hinaus können die Mitgliedstaaten auch andere unabhängige Wirtschaftsprüfer und/oder andere unabhängige Zusicherungsdienstleister berechtigen, die Nachhaltigkeitsberichterstattung zu prüfen, sofern die gesetzlichen Anforderungen – ähnlich denen eines Abschlussprüfers – erfüllt werden.

Was müssen Sie jetzt tun?

Verschaffen Sie sich einen Überblick über den weitreichenden Umfang der neuen Offenlegungspflichten und planen Sie entsprechende Umsetzungsschritte in Ihrem Unternehmen mit ausreichender Vorlaufzeit. Auf Grund der umfangreichen Bandbreite der zu berichtenden Nachhaltigkeitsinformationen sind zahlreiche Abteilungen in Ihrem Unternehmen zu involvieren:

- Energie- und Umweltverantwortliche

- Facility Management

- Betriebsleiter

- technische Abteilungen

- Human Resources

- Arbeitssicherheit

- Betriebsrat

- Finanzabteilung

- Controlling

- Compliance

- Rechtsabteilung

- Interne Revision

- Finanzabteilung

Wir empfehlen eine vom Vorstand bzw der Geschäftsführung geleitete Governance-Struktur zu schaffen und in weiterer Folge Prozessverantwortliche zu definieren, die die Datenverfügbarkeit identifizieren und verstehen, wie Informationen definiert, erfasst und gemeldet werden. Passen Sie schließlich Ihre Systeme, Prozesse und Kontrollen entsprechend an. Weiters empfehlen wir bereits ein Jahr vor der verpflichtenden Offenlegung einen Dry Run für die externe Prüfung Ihrer Nachhaltigkeitsinformationen einzuplanen.

Wie können wir Sie unterstützen?

Bei allen im vorhergehenden Absatz angeführten Aktivitäten unterstützen wir Sie gerne und stellen unsere Expertise für den Aufbau Ihrer Nachhaltigkeitsberichterstattung zur Verfügung. Wir bringen Ihnen die Anforderungen gemäß ESRS näher, führen mit Ihnen gemeinsam eine Wesentlichkeitsanalyse durch und identifizieren die passenden KPIs. Außerdem begleiten wir Sie in Form von Workshops auch bei der Umsetzung der EU-Taxonomie und stehen als Sparring Partner für inhaltliche sowie technische Fragen jederzeit zur Verfügung.

1 Der aktuelle Entwurf der CSRD ist auf https://www.consilium.europa.eu/ abrufbar.

2 Kleinstunternehmen überschreiten zwei der folgenden Größenklassen nicht: 10 Mitarbeiter:innen; Nettoumsatzerlöse 750 TEUR; Bilanzsumme 350 TEUR

3 Die aktuellen Entwürfe sind auf der EFRAG-Homepage unter https://www.efrag.org/lab3 abrufbar